Totalmente de acuerdo, otro gran candidato que estuve considerando hasta el final precisamente gracias al comentario que hizo usted sobre él en el foro tiempo atrás, lo descarté en beneficio del Fidelity unicamente por ser más volatil y quizas asumir mas riesgos que este, pero su filosofía de inversión y su rentabilidad a 10 años es impresionante por lo que no cabe duda que es otra opción magnífica.

8 Me gusta

No obstante, no hay que subestimar los pros y los contras de estos fondos concentrados en sectores con tantas expectativas. No digo que estemos en un punto ni medio similar a la burbuja de las .com, pero para todo activo cotizado en bolsa tener altas rentabilidades puede significar digerir múltiplos más adelante. ¿Qué le toca al inversor? Esperar.

Aquí me tiro unas líneas ![]()

@MAA lo decía recientemente en una charla, y al hilo de este producto, la indexación es un instrumento perfecto a largo plazo, pero dele tres años de rentabilidades negativas y quedan 3 personas invertidas en los Vanguard.

22 Me gusta

La diferencia con la gestión activa, es que en este caso no se miente con el tema de los plazos, dado que los tempos de la renta variable son los que son.

Vamos que el que entre a invertir en renta variable debería ser consciente de este hecho y que difícilmente va a poder evitarlo. Y si lo hace que no sea a costa de asumir riesgos mucho más delicados.

Ya luego que partidarios de la indexación, o entidades que comercializan productos indexados, se líen la manta a la cabeza y vendan expectativas irreales, es lo normal en algo que genera tantos intereses económicos o implicaciones emocionales.

Lo de siempre, que mucho predicar velar por los intereses del pequeño inversor y por la formación financiera, y, en la práctica, lo que se suele buscar es convencer al potencial inversor con una utilización de los plazos de lo más discutible y que, una vez empiecen los problemas gordos, van a terminar con el inversor sufriendo bastante más de la cuenta, y, como no pocos que ahora son bastante reacios a invertir, con la sensación que han sido devorados por los intereses de otros.

En realidad la imagen que tienen algunos de los mercados como un casino, tiene parte de real, dado que los intereses de algunos, terminan presionando al posible inversor para que adopte comportamientos más propios de un casino que de un mercado mucho más racional, pero a largo plazo y con inconvenientes que no suelen ser tampoco fáciles de asumir y gestionar.

26 Me gusta

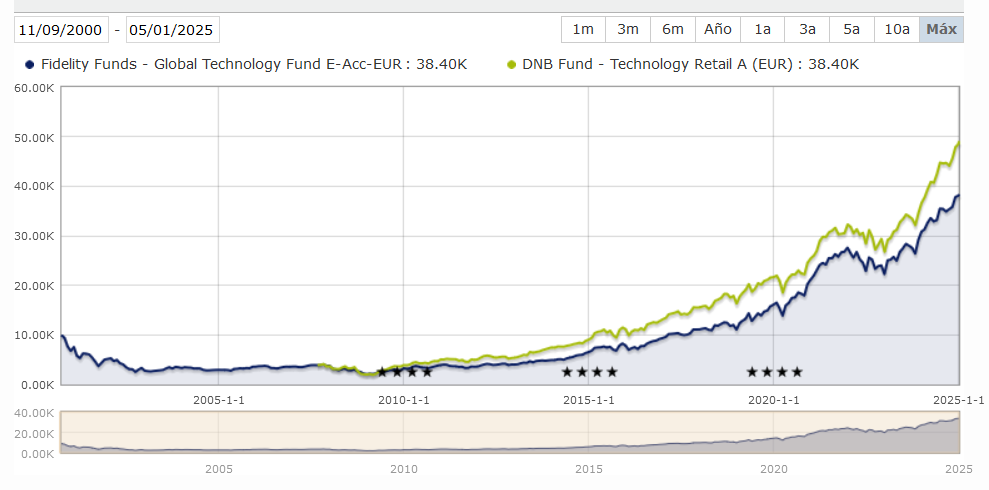

Para aquellos en busca de FI de TECNOLOGIA GLOBAL ,ademas del Fidelity, consideren el de DNB.

Aun asi vean como durante 18 años el Fidelity de Tecnologia estuvo en perdidas.

9 Me gusta

10 Me gusta

Ja. Tengo posiciones en las tres primeras. Donde es contratable?

2 Me gusta

Pues “resién” empezado el año, otro poquito a HIMS (Hims and Hers Health)

Dado lo que ha subido el dólar (¿subirá más?, ¿bajará?, ¿se pondrá Trump más naranja?), mi próximo objetivo es NOVO, a ver si aguanta el precio …

saludos y buen año de inversiones y, sobre todo, de lo que realmente importa

5 Me gusta

Uno rumiando aún sobre el riesgo que asume entrando ahora en tecnología… y nos trae usted esto…

Muchas gracias, me veo ahora mismo muy, muy conservador y me quedo mucho más tranquilo…![]()

![]()

5 Me gusta

Al ser ETF de USA hay que ser inversor profesional y que tenga acceso en su broker a estos productos.

3 Me gusta

Felicitarle por lo más importante.

Así creo que hay que verlo. En realidad nuestras inversiones son para servirnos a nosotros, no para que nosotros sirvamos a alguna idea esotérica.

En realidad creo que a todos nos gusta hacernos un poco de trampas mentales.

La separación entre cartera y cash o incluso vivienda, puede tener sentido para unas cosas, pero a nivel patrimonial todo cuenta.

Y la liquidez, en distintos formatos, no deja de ser un complemento interesante para la RV, que en muchos casos ya suele implicar que uno no necesita complicarse mucho más la vida, si no lo quiere.

La realidad es que esta palabra significa mucho y no significa nada. A veces hay quien incluso pretende que signifique cosas opuestas. Ya lo comenté en su día. Mi visión de la diversificación

Me parece una distribución de lo más razonable.

Quizás lo único que conviene analizar con algo más de profundidad es la razón de dichos %. Vamos que no tenga la sensación de ir variándolos al son que marquen las circunstancias o terminar la sensación que se ha equivocado con alguno de los pesos.

Eso de los números redondos a todos nos gusta mucho mentalmente pero luego a veces terminamos con cierta sensación de criterios poco claros para establecerlos con lo cual el riesgo de luego querer cambiar está ahí. Especialmente cuando es una cartera nueva.

También igual debería plantearse, si no lo ha hecho, como va a gestionar esos % a medida que se desequilibren, algo que va a terminar pasando en cierta medida. Si tiene planteado rebalancear o no, y cuando o en que situaciones.

15 Me gusta

Gracias por sus comentarios @agenjordi, siempre interesantes.

Al respecto de los porcentajes, más temprano que tarde se irán descompensado, pero la idea será aportar a lo que vaya quedando atrasado y dejar correr lo que suba. Otro tema es cada cuánto realizar esas aportaciones para el rebalanceo, que en mi caso centraré cuando el descuadre sea importante. Todavía no he evaluado a fondo qué cantidad de descuadre consideraré importante, aunque seguro, la idea es simplificar lo máximo posible y aprovechar las aportaciones trimestrales para ello.

He planteado la cartera de esta manera, porque siempre ha habido aspectos de la Cartera Permanente, desde la primera vez que escuché hablar de ella, que me parecen de lo más sensato. Obviamente adaptada a mi sesgo RV.

1.- No sé lo que va a pasar, por tanto apuesto a todo por igual. Aquí estoy suponiendo que estoy apostando por todo, aunque sé que no es del todo cierto, pero sí hay un componente claro de no querer más a papa o a mamá (se me va la cabeza ya por inercia ![]() ). Por otro lado jugar con la equiponderación parece matemáticante lógico, pero financieramente no tiene por qué serlo. De hecho no lo es, ya que la mejor opción real es estar invertido únicamente en lo que más sube, sin diversificar nada, pero a ver quien tiene la cabeza para acertar y el cuerpo de jugarse todo a una carta (servidor no es tan listo ni tan valiente, así que rebajo espectativas).

). Por otro lado jugar con la equiponderación parece matemáticante lógico, pero financieramente no tiene por qué serlo. De hecho no lo es, ya que la mejor opción real es estar invertido únicamente en lo que más sube, sin diversificar nada, pero a ver quien tiene la cabeza para acertar y el cuerpo de jugarse todo a una carta (servidor no es tan listo ni tan valiente, así que rebajo espectativas).

2.- Disciplina y método. La Cartera Permanente a mi juicio es la más automática, ya que parte de la premisa inicial de que no puedo saber nada de antemano y te mantiene firme en el plan, con una estructura y unos porcentajes con los que irse adaptando a los ciclos. Acertado o no, pero metódico y racional.

Luego ya, como dijo en un hilo de hoy @estructurero , si vienen 3 años de caídas constantes, a ver quien aguanta el tipo (y sea cual sea el activo y sea cual sea el vehículo de inversión añadiria yo). Ahí viene el papel del cash y el de las aportaciones periodicas, que permiten promediar precios de compra adaptados a cada momento del ciclo.

9 Me gusta

Casi más sencillo pillar todos los ADR + Mercado libre y listo.

Una pena que no se pueda comprar fácilmente allí empresas porque si eso se liberaliza algún día (cosa que tal vez no suceda) será un “te forras”.

Yo la iba a comprar pero voy ya cargado de Zealand Pharma y creo que ya me planto ![]()

Diría que la gracia del Fidelity (y algún otro mencionado) es la baja volatilidad y que es muy distinto al resto y a sus indices. Por ejemplo, ahora está infraponderado en USA (no tiene que ser necesariamente bueno). Para comprar uno de estos fondos que hay por ahí, que son todos iguales, mejor un Nasdaq o un ETF software, sector TI o el mismo SP500. Qué salen mucho más baratos. Bueno también está la opción de comprar las 7 magnificas famosas directamente y a correr ![]()

11 Me gusta

En revisión para ver si las meto:

-Diageo

-Essity

-Gestamp (ya ha pasado el periodo de 60 días tras realizar la pérdida y aún ha caído más ![]() )

)

-Porsche

6 Me gusta

Entro con una posición pequeña en Gestamp.

5 Me gusta

He tenido ocasión de charlar con 4 o 5 personas con patrimonio de más de uno o dos millones, excluyendo su vivienda habitual, sobre cómo invertían, y claro, tienen una aproximación muy diferente a la que el común tiene sobre el colchón de seguridad. ¿Es eficiente, llevando una vida sin demasiados gastos, que era el caso de estas personas, tener 100 o 200.000 euros en liquidez en el banco rentando 0 %? Pues probablemente no, aunque: ¿influye mucho que lo tengan en liquidez para sentirse más a gusto, si el resto está invertido? Pues tampoco.

Yo ahora estoy apartando dinero porque mi coche, que tiene ya 21 años, me ha dado algún aviso, y me duele y más me dolerá conforme se vaya acumulando tener pongamos 20 o 25.000 euros en letras, porque con mi patrimonio tengo más hambre y con tener 3.000 o así voy sobrado. Pero si tuviese un par de millones (o incluso niños, que no es el caso)… pues igual mi forma de verlo cambiaría ![]() y con las opiniones en el foro pasa a veces eso, sin personalizar en Mr. Jules, al que aprovecho para felicitar de corazón, que no sabemos si tienen 30.000, 100.000 o tres millones invertidos, y ahí lo comentado, la aproximación a la liquidez cambia jeje.

y con las opiniones en el foro pasa a veces eso, sin personalizar en Mr. Jules, al que aprovecho para felicitar de corazón, que no sabemos si tienen 30.000, 100.000 o tres millones invertidos, y ahí lo comentado, la aproximación a la liquidez cambia jeje.

13 Me gusta

Respecto a que comprar en 2025 : RENTA FIJA en comparacion con la VARIABLE , el 22-10-24 Howards Marks hacia esta previsiones que se estan cumpliendo.

Moving on to the real world, I want to make some important observations regarding one of Oaktree’s key sectors, non-investment grade credit (defined as performing non-government debt):

The prospective returns in this area today are much higher than they were in the 2009-21 period

These **returns, starting at roughly 7% on public credit and 10% on private credit, are competitive with the historical returns on equities** and capable of helping many investors toward their overall return targets.

Because of their contractual nature, the returns from credit are likely to prove much more dependable than ownership returns.

In my view, the thought process set forth in this memo leads to the conclusion that investors should increase their allocations in this area if they are (a) attracted by returns of 7-10% or so, (b) desirous of limiting uncertainty and volatility, and (c) willing to forgo upside potential beyond today’s yields to do so. For me, that should include a lot of investors, even if not everyone.

My recommendation at this time is that investors do the research required to increase their allocation to credit, establish a “program” for doing so, and take a partial step to implement it. While today’s potential returns are attractive in the absolute, higher returns were available on credit a year or two ago, and we could see them again if markets come to be less ruled by optimism. I believe there will be such a time.

3 Me gusta

Y porque aunque se tenga 2 millones invertidos se tiene que tener 200.000 en el banco al 0%, existiendo monetarios que todavía dan casi el 4% como el Groupama Tresorerie o el DWS Euro Ultra Short. Estas rentabilidades se irán reduciendo por las recientes y previsiblemente futuras bajadas de los intereses.

5 Me gusta

Sin duda, la liquidez es un tema para bastantes ríos de tinta, al final como todo, se trata de estar con un proceso que le permita seguir el plan tranquilo.

Ojalá fuera el caso estimado @Tiedra pero todavía no me he visto en la tesitura de tales cantidades. Tener mucho es también un buen quebradero de cabeza… pero quien lo tuviera ![]()

9 Me gusta

Para la gente que no sabe de finanzas eso es prácticamente tenerlo invertido y en riesgo, da igual que se lo expliques. O está en el banco o en efectivo, o lo consideran invertido.

5 Me gusta

Ante eso que piensan sus amigos, ya me quedo sin argumentos…me queda la curiosidad de que con ese pensamiento en que tendrán invertidos esos 2 millones de capital financiero, si es que se trata de capital financiero.

3 Me gusta