La verdad es que me ha sorprendido la noticia. ¿Rumor cierto o entre trileros anda el juego?

Meses rumiándose una OPA por parte de Castlelake y de la noche a la mañana quiere desaparecer del accionariado? Raro…

1 me gusta

Menuda bajada lleva esto, 2,97% ya. Y pinta que va a seguir al sur…

Antes de nada, el artículo lo escribe una persona que se debe a un banco que vende productos de inversión en bolsa. Tiene unos sesgos bastantes claros.

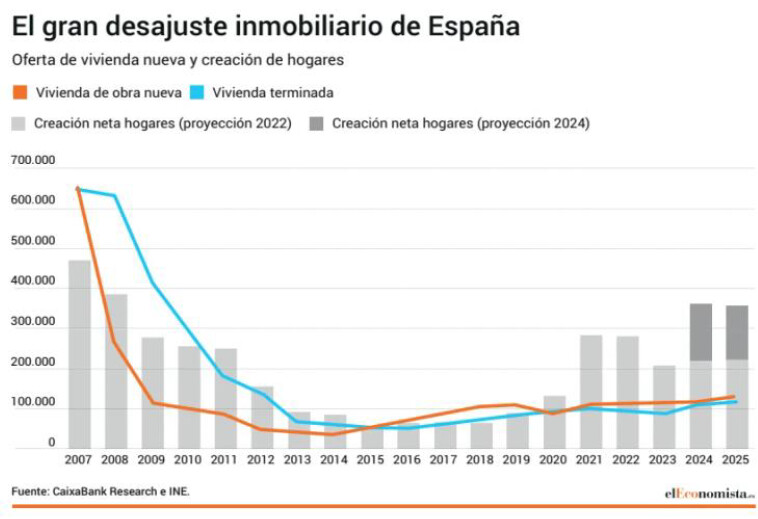

Más allá de esto, noto FOMO en el tema vivienda en mi ciudad. Pisos en venta que están “en precio” y que desaparecen de idealista en menos de 24 horas. Alquileres a precios surrealistas con decenas de potenciales inquilinos que acuden en plan avalancha dispuestos a pagar lo que no pueden y nuevos propietarios que piensan que pueden alquilar sus propiedades recién adquiridas a precios disparatados. No sé, ¿esta vez será diferente?

14 Me gusta

La autora y esa entidad publicaron un webinar está semana sobre el tema.

No he podido escucharlo aún, pero se lo enlazo por si fuera de interés

6 Me gusta

Si bien entiendo este punto de vista, tiendo a discrepar, y bastante, en varios puntos de la opinión de Quintana sobre este tema:

En realidad no es un estoy completamente en contra o a favor. Esos todismos no me suelen ir mucho. Creo que toda opinión se da desde una perspectiva particular y varios puntos de vista, en principio contradictorios, pueden tener su poso de razón al mismo tiempo.

14 Me gusta

Aquí tiene una de las razones de lo que comentaba en otro hilo de porqué a algunos les gustaba poco este gestor a pesar de los buenos resultados.

Quizás la suerte es que luego parece tener menos problema en la práctica para cambiar estos posicionamientos tan absolutos que suele manifestar.

5 Me gusta

Los posicionamientos absolutos venden. A poca gente le gusta escuchar a alguien que dude o que tenga una postura ecléctica.

A mi siempre me ha parecido relativamente flemático. Personalmente nunca le confíe mis ahorros porque me considero en esencia más deep value, y creo que es más difícil acertar con el enfoque visionario de saber detectar las compañías que se van a llevar el gato al agua en la carrera del crecimiento.

Pero como digo siempre, la realidad de los hechos hasta ahora ha mostrado que no he estado tan en lo cierto.

7 Me gusta

Pues que quieren que les diga…a mi me encanta este señor (ni estoy invertido en su fondo ni comparto ninguna de sus acciones). Son unas simples líneas en “x”, para intentar despertar conciencias…ni más ni menos.

4 Me gusta

Ser flemático no es algo negativo.

Es más, algunos valoran este tipo de temperamento para los asuntos de la inversión.

2 Me gusta

Sobre el tema del hilo, le he planteado la disyuntiva al chatGPT y así ahorrarme hacer yo una elaborada hoja de cálculo para dar respuesta a este intrigante tema.

Por definición, el resultado es función de los valores de las variables que imputemos en nuestro cálculo. ChatGPT me ha arrojado los siguientes resultados.

| Apreciación Vivienda (%) | Rentabilidad Bolsa (%) | Valor Neto Vivienda (€) | Valor Neto Bolsa (€) |

|---|---|---|---|

| 3.0 | 10.0 | 645,322.28 | 1,105,613.82 |

| 3.0 | 11.0 | 645,322.28 | 1,394,443.40 |

| 3.0 | 12.0 | 645,322.28 | 1,752,976.46 |

| 4.0 | 10.0 | 845,542.72 | 1,105,613.82 |

| 4.0 | 11.0 | 845,542.72 | 1,394,443.40 |

| 4.0 | 12.0 | 845,542.72 | 1,752,976.46 |

| 5.0 | 10.0 | 1,097,724.23 | 1,105,613.82 |

| 5.0 | 11.0 | 1,097,724.23 | 1,394,443.40 |

| 5.0 | 12.0 | 1,097,724.23 | 1,752,976.46 |

Lo que ven en la tabla, en las dos columnas de la derecha, es el valor final del inmueble y el valor final de la inversión en bolsa de los gastos iniciales de la compra de vivienda; mayormente la entrada inicial y los costos iniciales de compra.

Los supuestos para este cálculo son los siguientes. Y, como ya he comentado, a poco que se modifiquen pueden dar lugar a resultados y conclusiones harto distintas. Piénsese por ejemplo que cerramos la hipoteca a un tipo de interés inferior al tomado del 4%, o que no logramos un retorno en bolsa mayor al 8%, o que el PER de la vivienda (ratio precio/alquiler) no es el de mi supuesto, todo lo cual es también verosímil.

Aquí los supuestos de mi cálculo:

- Precio de la vivienda: 350,000 €.

- Entrada inicial: 20% del precio (70,000 €).

- Hipoteca: 280,000 € a 25 años con un interés fijo del 4%.

- Pago mensual de la hipoteca: 1,480 € (estimado con un simulador).

- Costos iniciales de compra: 10% del precio (35,000 €: impuestos, notaría, registro, etc.).

- Costos anuales del inmueble: 1% del valor (mantenimiento, seguros, impuestos).

- Alquiler mensual: 1,000 €, ajustado al 2% anual (inflación).

- Rentabilidad anual esperada en bolsa: 10%, 11% y 12%.

- Apreciación anual del inmueble: 3%, 4% y 5%.

4 Me gusta

Hace unos años mi opinión era que vivir de alquiler podía ser la opción más adecuada para alguien que no se había establecido en un lugar fijo por motivos laborales, familiares, etc., y ese era mi caso.

Sin embargo, ahora mis circunstancias han cambiado y puedo casi asegurar que voy a estar mínimo diez años en la misma ciudad, por lo que, aunque actualmente vivo de alquiler, parece que he encontrado algo que me puedo permitir comprar.

Pero yo era de los que pensaba en un inicio no deshacer posiciones casi “bajo ningún concepto”, debido a esto, voy a reembolsar parte de unos fondos para la compra.

Y como comentaba @agenjordi del peso del impacto psicológico, yo lo tengo muy presente y reconozco que me afecta muy negativamente cuando tengo que destinar cada inicio de mes, una cuarta parte de mi salario al alquiler.

17 Me gusta

En realidad la inversión está para servirnos a nosotros y no nosotros para servir a la inversión.

Con lo cual matizar las opiniones para adaptarlas a nuestro contexto personal, si se hace con cierta sensatez, suele ser algo positivo.

33 Me gusta

Otro post de esos para enmarcar @agenjordi . Palabra por palabra.

Por lo menos en mi opinión.

7 Me gusta

La inversión en vivienda la compararía mejor con una inversión de un bono y es muy difícil por no decir que imposible encontrar bonos “seguros” a 20-30 años por encima del 5% y con riesgo cambio de moneda … o con un fondo u ETF del sector inmobiliario , para ser equitativos.

4 Me gusta

¿Cuando habla de comparar entiendo lo dice por el factor riesgo?

Es decir, que la bolsa tiene más riesgo que la inversión en una vivienda ¿le entiendo bien?

Mi intención era meramente mostrar los retornos de una cosa y otra, vivienda particular y bolsa, con unas asunciones concretas dadas. No puedo enfatizar esto de las asunciones o supuestos, ya que a poco que cambiemos una o varias, como ya he dicho en mi comentario anterior, el resultado y las conclusiones son susceptibles de cambiar. Por tanto, no era un miren cómo la bolsa es mejor que la vivienda ni su contrario. Para nada era esa la intención, sino más bien mostrar cómo, grosso modo, debemos comparar, si queremos hacerlo, ambas inversiones.

Y es verdad que en aquel comentario anterior mío se obvia el riesgo. Esto es, que una vivienda, salvo 3a Guerra Mundial -Dios no lo quiera- o bombardeo de la localidad en cuestión, o cataclismo de algún tipo, es menos pensable que pierda buena parte de su valor. Con ello no estoy diciendo, por favor -que nos conocemos ya por aquí algunos foreros y la punta que nos gusta sacar ![]() -, que el precio de mercado de nuestro inmueble no pueda caer, o incluso que pueda hacerlo mucho sin cataclismos o conflictos bélicos de entidad de por medio. Sólo digo que es verosímil que una “buena” parte del precio de un inmueble no se pierda. Con las acciones, sin embargo, estas sí pueden quebrar y ser reducidas a un mero recuerdo y valor 0.

-, que el precio de mercado de nuestro inmueble no pueda caer, o incluso que pueda hacerlo mucho sin cataclismos o conflictos bélicos de entidad de por medio. Sólo digo que es verosímil que una “buena” parte del precio de un inmueble no se pierda. Con las acciones, sin embargo, estas sí pueden quebrar y ser reducidas a un mero recuerdo y valor 0.

Si vd dice que cabe tener este riesgo en cuenta para poder comparar retornos de estos dos activos, de naturaleza distinta, no puedo por menos que decirle que sí, en efecto, así es. Y uno debería efectivamente imputar también ese riesgo al sopesar sus alternativas de inversión.

5 Me gusta

Lo ha entendido perfectamente … así es .

Mucha gente defiende la inversión en bolsa como la más rentable (no lo dudo ) y luego miras de que vive esa persona y está barriendo para casa o solo ha vivido un ciclo alcista.

Mi opinión viene de mi experiencia y mi entorno ( supongo que como la mayoría), llevo los dos tipos de activos y si es verdad ambos pueden dar grandes satisfacciones y también grandes quebraderos de cabeza pero cuando vienen mal dadas en los mercados la generación de rentas (3% neto ) del inmobiliario todos los meses me cubren ese “vacio”

Sobre la rentabilidad en los distintos mercados mobiliarios aspirar a tener mas de un 10% de rentabilidad anualizado a mi me queda grande…

Saludos

7 Me gusta

Cito a @agenjordi aquí, pues muy recientemente he tenido con él un intercambio en Sigma Internacional, de Gabriel Castro - nº 536 por Amat donde hemos tocado un tema parecido, si no el mismo, acerca de la idea de imputar el riesgo dentro de nuestro cálculo económico y decisiones inversoras.

3 Me gusta

Posiblemente a mí también, pero aún quiero creer.

Por dejarlo claro, aun a riesgo de sonar redundante, la intención de mi tabla era mostrar cómo debe ser medido el retorno de la inversión inmobiliaria, de forma sucinta y sin entrar en pormenores.

Y pienso que la inversión en inmobiliario puede tornarse una inversión genial. Desde el punto de vista de retorno financiero, de riesgo, de utilidad, o de todos los anteriores juntos.

Por mi personalidad y situación, sin entrar en demasiados detalles, la inversión en inmobiliario en principio me queda grande a mí. Me resulta agotadora, estresante, creo que ayuda tener cierto don de gentes que no tengo, así como cierto amor por el interiorismo, etc. Tengo gente cercana a quienes estresa más la inversión en bolsa que yo realizo, y disfruta más con el inmobiliario.

10 Me gusta

Mis disculpas , justo dio en el clavo de nuevo , si tuviera el mismo nivel de finanzas que de reformas domesticas aventuraría que ese 10% de rentabilidad media en R.V. , estaría mas cerca .

Saludos.

3 Me gusta