Estas seguro que 1,9% en el tramo fijo bonificado? En mi caso es 2,85% con la bonificación

3 Me gusta

Si, completamente seguro

-0,4 por domiciliad nómina

-0,4 por 30K€ en planes de pensiones y ahorro de 300€ al mes

-0,2 por seguro de casa y vida

Yo creo que el primer 0,4 ok, y se te queda en 2,5% los primeros cinco años, lo de los pp igual tb pero los seguros no lo veo en absoluto.

El tema es que a los cinco años me tendré que mover seguro.

4 Me gusta

Pues que mi pareja empezó a trabajar hace un par de meses después de haber estado de baja 3 años qué hemos tenido 2 críos muy seguidos y a pesar de tener cotizados más de 15 años no le contabilizan si sueldo

4 Me gusta

Si mal no recuerdo cuando hace meses buscaba banco para la compra de mi vivienda estos seguros eran desproporcionados sus precios. No sé si habrá variado.

3 Me gusta

A veces no comprendo la gestión del riesgo que hacen algunas entidades, forzando en mi caso a que hiciera la operación sólo a mi nombre (funcionario interino sin deudas y pidiendo una cantidad de hipoteca cómoda de abonar), pero sin incluir a mi pareja por tener un empleo corriente. Ponían mala cara si planteaba hacerlo conjuntamente y no deja de ser una especie de trampa al solitario para ellos. No comprendí esta tendencia.

5 Me gusta

Pues son unas condiciones buenísimas, veo difícil que otro banco lo mejore

3 Me gusta

Si me permite le diría que estudie bien las vinculaciones, en mi experiencia los seguros de kutxa son caros y malos, los planes de pensiones o EPSV ya sabe, máximas comisiones y desempeño malo. Lo único si negocia nómina y gasto en tarjetas (sí o sí las usará más o menos) como vinculación puede ser interesante, habría que ver el diferencial con otras entidades y el grado de vinculación, pero seguramente Ud. tiene más conocimientos que yo y ya lo habrá estudiado. Un saludo.

5 Me gusta

Completamente de acuerdo, @Neo , los seguros de bancos son horribles, y es algo innegociable no contar con un buen seguro de la casa, por eso esta parte descartada. La parte de fondos o planes de pensiones pues depende, 30K es una cantidad asumible para colocar en su plan de pensiones menos malo, pero vamos, que es algo que también conviene evaluar, porque la mayoría son realmente malos.

6 Me gusta

Buenos días,

Si todavía lo está consideranco. Yo en su momento (Nov de 2020), me di una vuelta por bastantes bancos, y lo que hacía era: ir con las ofertas vinculantes que me daban en un banco a los demás bancos para que me ofrecieran algo mejor, entiendo que es práctica común.

El caso es que, las mejores condiciones que vi, hace ya 3 años, eran las de Kutxa, Ibercaja y Cajamar, me decanté por esta última ya que me bajó 3 decimás lo que me ofrecían las otras dos, y por el momento, bastante contento.

11 Me gusta

Hola.

Yo me estoy planteando una a tipo fijo por debajo del 3% a 15 años y sin vinculaciones (solo seguro hogar primer año) con BBVA. La verdad que me convence bastante aunque de la primera consulta hace un par de meses a ahora el tipo ha subido casi 0,5%.

Veo que se plantean bastantes mixtas, yo no lo había pensado, ¿que ventajas le ven?

Saludos

4 Me gusta

Un artículo que me ha parecido interesante:

3 Me gusta

Por debajo del 3% sin vinculación? Caray, lo veo muy bien. No he encontrado de momento algo así. Próximamente tengo que comprar y estoy dudando si hipotecarme o pagar al contado. En todo caso, mi idea sería a tipo fijo.

2 Me gusta

En mi opinión el autor yerra el tiro. Esto es como si para adelgazar mejor como verdura de hoja verde con AOVE o con mantequilla orgánica; plot twist, son las calorías. Pues en el tema de la carestía de la vivienda es la disponibilidad del suelo. Eso es lo que va a mover la aguja.

7 Me gusta

¿Lo está mirando a 15 o a 30?

Suele variar bastante el tipo de prima (riesgo).

2 Me gusta

Pues la idea es a 15 años.

Cierto es que lo he mirado por Internet. No lo he hablado directamente. Que supongo que se podrá rascar algo más.

2 Me gusta

BBVA tiene un convenio con funcionarios que se queda a 2,75 (incluso 2,65) con la vinculación de la nomina.

Entiendo que con un buen perfil debería haber opciones en el mercado similares en esa u otras entidades.

4 Me gusta

La mejor oferta en la actualidad la tiene en BBVA. Nada de internet. Hay que ir a una sucursal y dependiendo de sus necesidades e ingresos puede tener un 2,5% o incluso menos

6 Me gusta

Por si a alguno le resulta de interés, les resumo algunas explicaciones a la escasez de vivienda residencial según BBVA:

1: Escasez de oferta: creación de hogares a mayor velocidad que de construcción de viviendas:

2: Escasez de suelo finalista por planes de desarrollo urbanístico lentos y muy burocratizados, que toman cerca de 10-12 años en finalizarse

3: Incertidumbre regulatoria (slide 26): recap de las medidas tomadas por el Gobierno y las consecuencias

4: Menor gasto público destinado a la vivienda (slide 36)

5: Oferta de alquiler turístico y la competencia con la vivienda habitual (slide 40)

6. Encarecimiento de costes de construcción (slide 46)

7: Escasez de mano de obra (slide 50)

8: Baja productividad en el sector (slide 59)

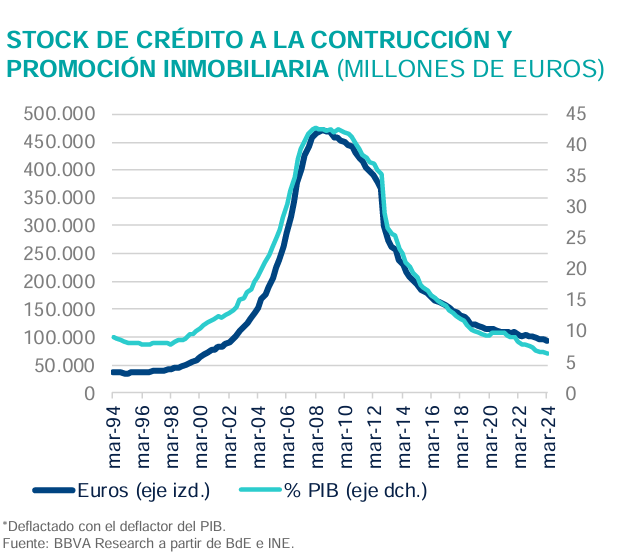

9: Reducción de la financiación al sector promotor/inversión (slide 64)

Me llama poderosamente la atención cómo dejan para lo último (hay que ir hasta la slide 64) lo que debería ser el 4º motivo/causa (tras el cambio social de mayor generación de hogares, incertidumbre regulatoria y escasez de mano obra) de la escasez de viviendas:

16 Me gusta

Muchas gracias por compartir, la verdad es que sintetiza muy bien el problema. Me llama poderosamente la atención como se está utilizando demagógicamente este problema por parte de nuestros políticos, precisamente la mayor parte de ellos, responsables de llevar a cabo políticas que menoscaban el problema más aún y como la gente les compra el discurso fácil de criminalizar al turista, o al residente extranjero.

6 Me gusta

Si les sirve de referencia, acabo de formalizar un préstamo hipotecario con Caja Rural del Sur al 2,35 % fijo a 30 años por el 100% del valor de escritura con vinculación de nómina de funcionario, tarjeta de crédito, seguro vida y seguro hogar. (3,10 % sin vinculación)

18 Me gusta