Por supuesto.

Si vas a rotar…solo el sablazo de Hacienda hace que todo lo que sea fuera de un FI ,no tenga sentido.

4 Me gusta

[quote=“zorroviejo, post:430, topic:3886”]

. No me gusta de la cartera bogle el comerme un 4% de capital al año, en ese sentido la DGI te permite cobrar rentas sin deshacer tus inversiones y es lo que me atrae de ella aunque estoy intentando ver los riesgos que podría tener.

Comparto con Ud. su idea y pienso que esta estrategia de comerte un 4% del capital tiene un factor que no es controlable por el inversor y es que si al comienzo de la recuperación del capital te pilla una bajada de mercado, perderás mucho capital al principio, por lo que tú patrimonio sufriría mucho y costaría para recuperarse teniendo que estar a expensas que el mercado sea muy alcista para no descapitabilizarse.

Es solo mi opinión. Gracias saludos cordiales

4 Me gusta

Muchos:

Un super ciclo en los tipos de interés en dirección opuesta al anterior, elegir mal las empresas y quedarse con las peores (no se tiene que comportar igual las seleccionadas que el conjunto), asumir que las empresas (DGI) de fuera de USA se van a comportar como las de USA, asumir que los estudios y backtest son replicables y totalmente representativos de lo que ha sucedido (es posible que se tome un precio de liquidación de las compañías que recortan dividendo al que usted no podría vender), que las empresas que tiren del mercado en los próximos años sean las de sectores en los que no hay aristócratas, no tener confianza en lo que se está haciendo y en un momento dado vender abajo (habrá momentos en los que esté abajo)…

Yo que soy un enamorado de comprar buenas empresas y mantenerlas, cada vez soy más de la idea de que, al contrario de lo que se piensa, es una de las formas de inversión que presenta un mayor grado de dificultad.

23 Me gusta

Se habla siempre de la consecución de las 100 Baggers. Me parece un constructo más teórico que real ya que el 99% de los que puedan invertir en alguna que haya sido o sea una 100 Bagger no aguantará la posición para verlo en su cartera.

La dificultad estriba en mantener.

A mí se me ocurre una solución para no vender. Poner las mismas trabas legales y de proceso que en el inmobiliario ( tardar para ello mínimo 3 meses de media desde que estas seguro de vender). Cortas de raíz las ventas compulsivas y de gatillo fácil.

2 Me gusta

Estoy con usted. Se crean bonitas historias con todo esto de comprar una pequeña empresa y que unas décadas después se convierta casi por arte de magia en una multinacional (haciéndonos ricos en el camino).

Aun acertando: cuando todo sube menos la empresa que uno tiene, se pasa realmente mal y puede llegar a sentirse tonto (tal vez sea envidia). Yo diría que es peor de aguantar a cuando la cotización cae un 50 o 60% sin que realmente suceda gran cosa con la empresa.

5 Me gusta

Le aseguro que por mi experiencia con inversores he comprobado que tiene mayor dificultad mantener una posición ganadora, acentúandose la conducta si se ha concentrado de manera importante.

Si además se han pasado años en pérdidas en la posición vender es como una ungüento sanador a tanto sufrimiento. Es decir, también acentúa la conducta vendedora.

Para mantener en pérdidas una posición nos ayuda mucho mentalmente la narrativa que nos hemos construido.

13 Me gusta

Ese peligro de pifiarla en la selección de empresas se puede disminuir mediante la compra de ETFs de aristócratas a cambio de pagar una módica comisión y de no poder aprovechar algunas oportunidades de compra de empresas concretas que se pongan a tiro.

Uno piensa que si opta por el Buy&Hold elimina el sufrimiento de las caidas, ya que supuestamente no se cuestiona vender. La realidad es que se sufre igual y la cara de tonto no te la quita nadie.

Cuando ya tienes el futuro asegurado cambia la cosa, pero seguro que en los primeros años Buy&Hold2012 maldijo mas de una vez optar por esta estrategia, lastima que entonces no existiera seekin`alfa.

Uno de mis objetivos para el futuro es vender alguna posición cuando todo el mundo la tenga como inversión defensiva inmejorable de cara al futuro, como ahora seria Airbus o Fundsmith en fondos, lo que Templeton denominaba “en el momento de máxima eufória”, algo para mí mucho mas dificil que comprar en el momento de máximo pesimismo.

7 Me gusta

Esta es una de las diferencias entre los inversores avanzados y los que no lo son tanto. Al principio, como en muchas variables que tiene el mundo de la inversión, parece contraintuitivo.

Cuando estas formando la cartera ,sobre todo, te viene muy bien las caidas…es cuando tus aportaciones tienen más impacto.

Una vez que formas el grueso de tu cartera :

1.-Si baja y vienen las rebajas ,siempre puedes reinvertir mejor los divis o el efectivo.

2.-Si no baja, siempre cobrarás los dividendos crecientes.

3.-Si sube…que suba …al final da un poco igual.

Las 2 patas de una estrategia ganadora son el no vender y el largo plazo …y en realidad estan mas unidas de lo que parece.

18 Me gusta

A todos los que conozco que han experimentado este método, independientemente del activo de inversión, les ha ido mucho mejor que a la mayoría de los inversores.

La paciencia es fundamental, aunque en el corto plazo sea difícil vislumbrar la certidumbre del resultado allí a lo lejos. Por ello no todo el mundo quiere sacrificar las necesidades inmediatas por recompensas diferidas.

6 Me gusta

Totalmente de acuerdo.

Aplicar una filosofía de retirada de capital del 4% a una cartera de

acciones me parece una locura.

No sólo habría que acertar al comprar, sino también al mantener y finalmente al decidir qué porcentaje de cada posición se vende anualmente.

Para una estrategia del 4% tiene que ser (bajo mi punto de vista) mediante fondo al de inversión de capitalización indexados a índices muy amplios.

Y que sea el propio devenir de las empresas el que decida cuánto pondera cada una cada una.

3 Me gusta

Puedo asegurarles que no vendo nunca, no me gusta aflorar perdidas, así que cuando obtenga el primer beneficio inversor les cuento que se siente, es para mí un terreno desconocido. Debo ser el único inversor del mundo que todavía tiene contabilizadas las acciones de Altos Hornos de Vizcaya en las 983 pesetas que me costaron en 1.958. Y lo mejor de todo, no las venderé por menos de 800.000, le pareceré exagerado, pero entienda que las sigo contabilizando en pesetas. Nunca se ha de perder la esperanza ¿y si se convierten en una multi bagger? Voy a consultar a mi amigo Peter Lynch, un momento ……………………………

Vuelvo de la consulta con Lynch, me ha señalado dos cosas de la máxima importancia: que Vizcaya es una tierra preciosa y que el horno no lo coloque más alto que la altura de mi nariz o no veré lo que se asa dentro. Este hombre no es un inversor, es un racionalista.

14 Me gusta

Igual no expresé bien la idea pero me refería a sacar del 4% de una cartera bogle o hacer DGI. En ningún caso sacar el 4% de una cartera de acciones aunque realmente es lo mismo.

Cuando compras un fondo indexado al final estás comprando acciones indirectamente.

Magnífico su comentario.

Para invertir en renta variable hay que intentar entender que es la renta variable y cual es su trasfondo: empresas reales cuyas acciones se pueden comprar al precio al que cotizan.

Algunos de los inconvenientes se derivan de esta naturaleza y por lo tanto son intrínsecos a la misma naturaleza del activo. No hay forma de evitarlos aunque se pueden gestionar mejor o peor.

Pensar que invirtiendo de según que manera vamos a eliminar este tipo de inconvenientes me parece delicado. Como mucho lo que conseguiremos es que aparezcan en otro formato y, en la medida que seamos menos conscientes de ellos, nos hacen más vulnerables a su aparición.

Ahora que está de moda hablar del sesgo growth/value, a mi me gusta recordar el sesgo sectorial. No porque no sea también difícil de valorar o haya diferencias enormes dentro del mismo sector, sinó parece que algunos se olvidan que no siempre son los mismos sectores los que tiran del mercado o funcionan mejor.

Y cuando un sector lleva una temporada muy buena, cuesta mantener el propio sistema de inversión y no tener inclinaciones hacia dicho sector.

La dispersión es uno de los problemas centrales a la hora de invertir. La dispersión entre valores dentro de la propia renta variable y la propia dispersión de la renta variable con ella misma según las épocas.

Pretender comprar rentabilidades pasadas en base a cualquier argumento razonable, se puede convertir en tener poca tolerancia cuando aparezca dicha dispersión. Bernstein lo pone como una consideración fundamental a la hora de montarse una cartera: cuanta tolerancia tenemos a que nuestros resultados se desvíen de la media. Pero es que sin bastante tolerancia se complica cualquier inversión en un activo volátil como es la renta variable.

Una de las paradojas de la inversión. Resulta que los debates sobre los distintos sistemas de inversión, se suelen terminar, en demasiadas ocasiones, con que el propio que defendía que su sistema o su forma de verlo era mejor que otras formas, dimite de la misma o la cambia, de forma más consciente o menos.

En mi opinión, en la mayoría de casos, no es tan importante si nuestro sistema es mejor o peor que otros como si lo vamos a saber gestionar de la forma adecuada. Un gran sistema gestionado mal (lo que hacen los que terminan claudicando en el peor momento) se suele convertir en un sistema casi peor que cualquiera que sea algo razonable.

Y para gestionarlo razonablemente bien hay que entender sus propias debilidades, no sólo sus supuestas ventajas.

13 Me gusta

Hay gente que no está preparada para invertir en RV. Me arriesgo a decir que no menos del 80% o 90 % de la población en España.

En mi familia, menos yo, no hay.

9 Me gusta

Con el problema añadido que mucha gente se apoya en la prensa financiera en busca de información, cuando ahí lo que hay es una cantidad de ruido brutal.

O eres consciente de que ese ruido existe y está en tu contra, por lo que tienes que aislarte de él, o te va a perjudicar. Sí o sí.

Comprar una empresa y dejarla componer es muy difícil a menos que tengas claro como funciona el sector financiero y las campañas del miedo. El miedo genera muchos titulares, genera muchos clicks y por ello vende mucho, cuando lo entiendes todo cambia.

Uno de los grandes aprendizajes que pueden hacerse de Benjamin Graham es la parodia de Mr Market como un socio bipolar tuyo, de quien tienes que aprovecharte, si te dejas llevar por su codicia y su miedo, vas a perder.

Lo básico en el largo plazo es el interés compuesto, cuando lo entiendes, hay que poner todo el esfuerzo en no detener la rueda. Pues tú mismo eres tu peor enemigo.

35 Me gusta

Don Dani, yo no lo hubiese dicho mejor.

2 Me gusta

Desde 1992 sin rotar una accion:Cognex …rota de media 1 cada 10 años.

Debería estar prohibido ser tan vago a la hora de invertir…encima cobrar por ello.

6 Me gusta

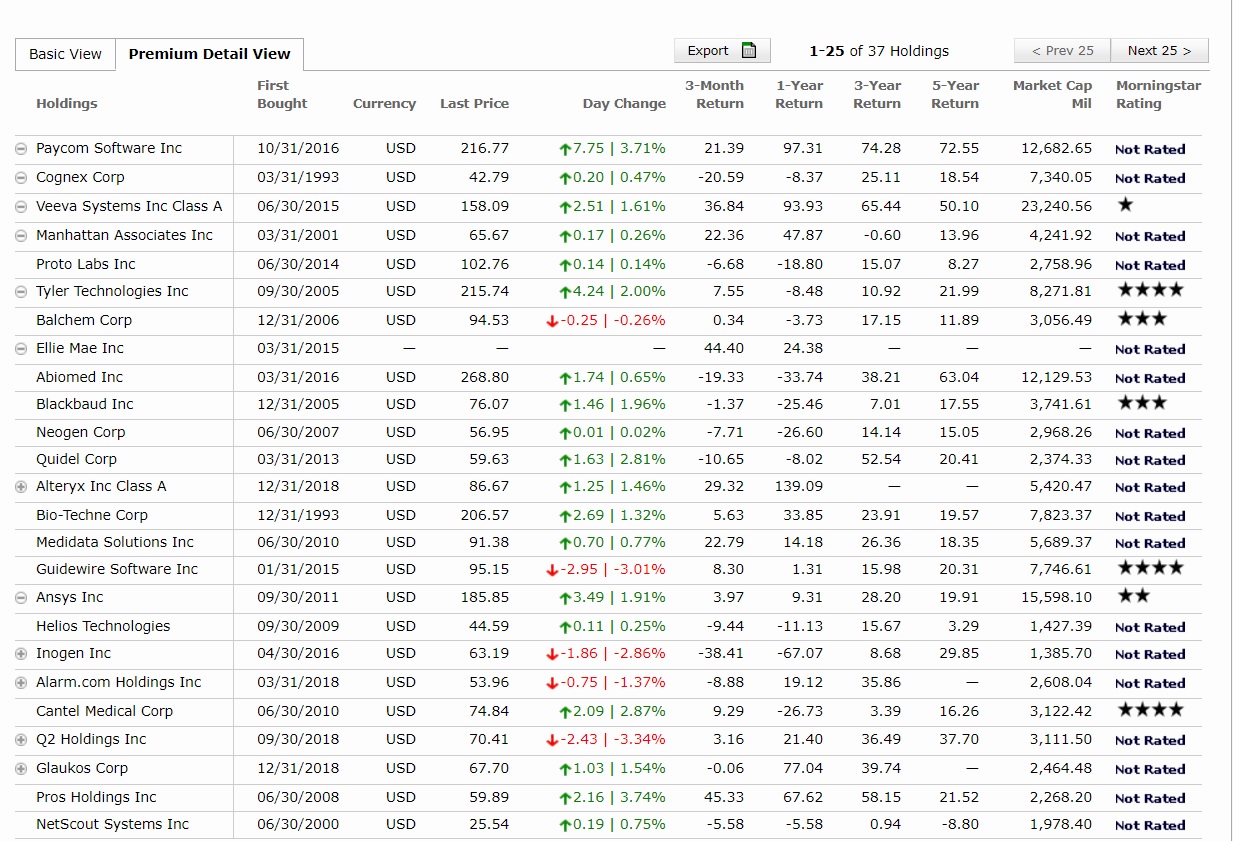

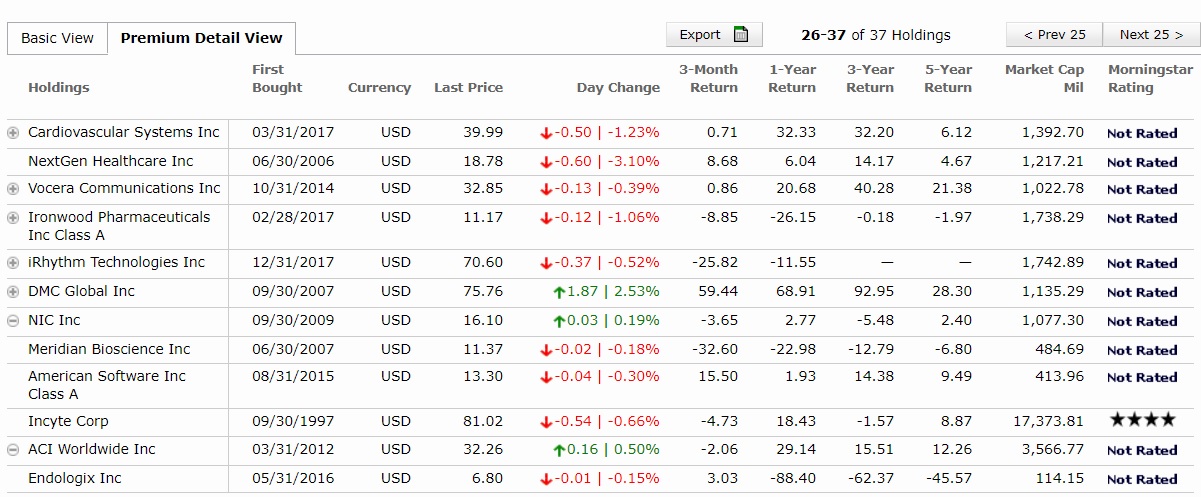

Cartera actual:

Análisis Morningstar:

Brown Capital Management Small Company’s team continues to execute one of the industry’s more unique approaches to small-growth investing, earning a Morningstar Analyst Rating of Gold.

This fund’s management team, led by longtime manager Keith Lee, uses an approach that looks different from the crowd. For one, rather than filtering candidates by market cap, the team focuses its purchases on companies with durable business models and annual operating revenue of around $250 million or less. This leads to a fund with relatively high-quality characteristics–the portfolio’s average net margins and returns on capital are better than peers in the small-growth Morningstar Category, for example–but the focus leads to a niche and at times expensive portfolio. As part of their screening method, the team searches for firms that save lives, time, money, or headaches, which results in a particularly technology- and healthcare-heavy portfolio with combined sector weightings nearly double that of the Russell 2000 Growth Index. Additionally, these picks come at a price, with the fund’s price ratio metrics typically twice that of its bogy. These biases can make for tumultuous short-term experiences for shareholders, but over the long term, the fund has been remarkably consistent, thanks in part to its consistent team.

The fund’s six-member management team is experienced. Lee and a fellow comanager have been involved since the fund’s 1992 inception. Apart from the firm’s founder stepping down, the team has seen just one departure. This continuity and a long-term investment approach–annual turnover tends to stay below 20%–have helped produce superior results. The fund has easily surpassed both the Russell 2000 Growth Index and small-growth category average from inception through July 2018 and has beaten both in all 10-year rolling periods. Plus, the fund has lost less in down markets. While this low-turnover approach has introduced style creep, as the fund’s small-cap picks have turned into mid-caps, the fund, which is closed to new investors, remains a stalwart growth option.

Process Pillar: Positive | Christopher Franz, CFA 08/21/2018

The team uses an uncommon approach to investing in the small-growth space, generally narrowing its investment universe to firms annually earning around $250 million or less in operating revenue rather than those fitting a specific market capitalization. The managers focus on firms with growing and durable revenue streams, strong balance sheets, and defensible competitive advantages, which typically leads to a portfolio with higher-quality characteristics. They invest for the long haul, as evidenced by the fund’s low annual turnover ratio and nearly nine-year weighted average holdings duration as of June 2018. The team aims to stay fully invested and doesn’t attempt to time the market by tactically rotating into or out of cash. The group’s consistent execution of this unique approach merits a Positive Process rating.

Eschewing the usual Russell GICS sectors, the team classifies companies into six investment areas. They include business services, industrial products and systems, and medical/healthcare (typically the largest component), each of which must stay under one third of fund assets. This leads to a portfolio heavy in technology and healthcare stocks, but light in areas such as consumer stocks, which the team says doesn’t fit its revenue and high-quality criteria given what it deems consumer fickleness. This type of concentration bears sector-specific risk but has been consistent throughout the fund’s successful past.

The team’s unique investment approach leads to a portfolio with distinct characteristics. In addition to the fund’s outsize technology and healthcare stake–a combined 86% of assets as of June 2018 compared with 46% for the Russell 2000 Growth Index–its price metrics appear much higher, and the team’s preferred names don’t trade cheaply. Indeed, many of the fund’s trailing price ratios, such as P/E and P/S, land at the top of the small-growth category and are more than double the index. Still, the fund’s emphasis on quality shines through, as it has markedly higher net margins and returns on assets, and lower debt/capital ratios compared with the index and peer group. Given the team’s low-turnover investing style, these characteristics have remained fairly constant throughout the fund’s history.

The managers sometimes let their winners run and won’t necessarily sell companies when their market caps reach certain thresholds, focusing more on revenue levels. This runs the risk of the fund holding stocks as they become expensive and may allow the fund to stray out of small-cap territory. Indeed, as of June 2018, the fund’s $4.3 billion average market cap was double that of its index and at the top of its peer group. Still, the team has stuck to its sell discipline, selling five stocks out of the roughly 40-stock portfolio in 2018 through June, citing revenue levels that were above the team’s threshold.

Performance Pillar: Positive | Christopher Franz, CFA 08/21/2018

This fund’s preference for higher-quality stocks has handsomely paid off over its 26-year history. From its 1992 inception through July 2018, the fund’s 13.1% return handily beat the Russell 2000 Growth Index and small-growth peers, which returned 8.8% and 10.6%, and the fund’s risk-adjusted returns were superior as well. It receives a Positive Performance rating.

Still, given the team’s low-turnover, benchmark-agnostic approach, it’s not uncommon for the fund to stray from these expectations. For example, its higher-quality bent kept the fund ahead of 97% of peers in 2008’s downturn (albeit with a 30% loss), but it also ranked in the group’s top quintile in 2009’s more speculative market. The fund’s relative results in 2014 and 2016 serve as a reminder that deviations can go the other way as well. Its customary heavy weighting in technology and healthcare-related stocks greatly contributed to its lagging most peers in the rocky markets that marked those years. The fund’s sector biases and higher-quality characteristics helped it fall in line with expected performance patterns in 2015, when the fund’s 8.8% gain outpaced almost every competitor in the small-growth space. These same biases provided the fund a tailwind in 2018’s growth-led market, as it was 6 percentage points above its bogy and peers through July. Longer term, the team’s focus on high-quality companies has kept relative volatility in check, leading to attractive risk-adjusted returns.

People Pillar: Positive | Christopher Franz, CFA 08/21/2018

The experience and stability of this fund’s six-member management team merit a Positive People rating.

Firm president Keith Lee leads the group and has spent nearly all of his 32-year investment career at Brown Capital. He was instrumental in launching the fund in 1992 and has been an important contributor to its long-standing record of success. Comanager Robert Hall’s tenure also dates to the fund’s inception, although at age 85, his day-to-day involvement has decreased. They are joined by veteran comanager Kempton Ingersol, a manager since 2000, and more recent additions Damien Davis and Andrew Fones, who were listed as managers in 2013 and 2014, respectively. The team lost a comanager in 2015 when Amy Zhang, listed manager since 2002, left to run her own fund at Alger. Zhang’s departure was the first true personnel loss for the team. In response, the firm promoted from within, adding Daman Blakeney from its mid-cap team. All together, the team, which makes collective investment decisions, averages 26 years of industry experience, 17 of which are with the firm.

While the team’s depth and experience are reassuring, their personal investments in this fund remain disappointing. Each member is a firm owner, helping to align their long-term interests with shareholders, but higher levels of ownership within the fund itself would be encouraging.

Parent Pillar: Positive | Christopher Franz, CFA 08/20/2018

Brown Capital Management is transitioning to a new generation of leaders. The firm, founded in 1983, converted to an employee stock ownership plan in 2017, and now all employees are owners. Founder Eddie Brown relinquished the role of president to veteran portfolio manager Keith Lee in 2012 and is divesting his ownership internally. The Baltimore boutique offers domestic and international strategies, but more than 80% of its $11 billion in assets are invested in its flagship small-cap strategy, which was closed to new investors in 2013, highlighting the firm’s discipline and investment-first culture.

Apart from the small-cap fund, the firm’s other offerings don’t stand out. Much smaller in nature, they feature less-compelling track records and are managed by separate investment teams that have seen turnover. Brown Capital Management is shifting focus and resources to those strategies, investing in their management and analyst teams with external hires. The firm recently overhauled its compensation structure, installing an uncommon bonus system that pays out only once every three years, determined by better-than-benchmark performance. Overall, compensation is still tilted toward base pay and equity ownership, which should help keep the investment team focused on the long term. The firm’s commitment to keeping the small-cap fund’s capacity intact and the small sizes of its other funds mean expenses tend to be above average.

Price Pillar: Negative | Christopher Franz, CFA 08/21/2018

This fund, which has been closed to new investors since October 2013, features two share classes, both of which levy above-average investment expenses relative to their small-cap peers. It receives a Negative Price rating.

Despite the expensive price tag, fees are moving in the right direction. Both share classes lowered fees by 2 basis points in 2018: the Investor share class to 1.26% and Institutional share class to 1.06%. These decreases are encouraging, but the fund’s fees still have room to fall.

9 Me gusta