Esto que puso Vrnavarro, está bien interesante

4 Me gusta

Master class de Terry Smith …un poco greedy (cuidadin con esperar 17-18% anual a largo plazo)…pero “right in the bulls eye”.

https://www.youtube.com/watch?time_continue=512&v=YZM9dhiDbzI

16 Me gusta

Gracias por el enlace @quixote1, a escuchar la charla con atención toca!

1 me gusta

Pero que aburrido es …hace 7 años decía lo mismo … con 20 veces mas de activos y triplicando el dinero de la audiencia (riendose todo el tiempo)…ahora dice lo mismo!

Me recuerda a MO…up single number por aqui…up single number por alla!

9 Me gusta

Es lo que tiene no tener que descubrir cada año 30 empresas nuevas que nadie conoce para invertir…

12 Me gusta

Lo mismo, lo mismo, tampoco, igual tambien deberiamos ser mas criticicos con algunos gestores, sobre todo porque habra años peores y ultimamente estoy notando algo de complacencia con FundSmith:

- Solo un fondo, nunca seguiremos las modas de crear varios fondos para vender mas… En 2019 tenemos el fondo principal, Emerging Markets, empresas “pequeñas” y fondo sostenible

- Respecto al tema de ESG, Terry lo critico en el pasado, le parecia una moda, el invertia en lo que es legal y punto

- Invertimos en necesidades basicas de los consumidores, eso se refleja en el peso del sector consumer staples. No invertimos en empresas que cambian rapidamente (i.e. tecnologicas como Facebook)… Vemos pesos de Consumer Staples de aprox. el 50% cuando empezo el fondo al 20-25% actual, tecnologia con mas peso que staples, Facebook en cartera…,

Ahora pregunto, como el performance del fondo ha sido para enmarcar, no solo le perdonamos esto, si no seguro que lo justificamos

Que hubiera pasado si los resultados no hubieran sido tan buenos? Que estariamos diciendo de Terry?

6 Me gusta

A ver…

El tipo tiene tablas…es astuto…sabe de lo que habla…y su track record le precede.

Que cuando el mercado valore mas lo “rubish”…fundsmith se vera superado…pues si…pero veo dificil que estas buenorras que tiene en cartera no recuperen…y por fin dará una ventana maja para acumular.

Yo es que entiendo bastante bien su estrategia, su cartera…lo explica de una manera muy simple…y le da la vuelta a todas las esquinas y sigue teniendo sentido…no se.

Además aunque su rentabilidad bajara a 2 cifras peladas estaría en lo mas alto… igual.

6 Me gusta

A ver, mi comentario es porque ahora me encuentro que es archiconocido en España, se ha convertido en el fondo mas grande de UK, record de ventas varios años consecutivos… esto historicamente no ha terminado bien para los participes…

Personalmente es otro tema, cuando empece a invertir en Fundsmith alla por 2012, creo que nadie en España habia oido hablar de este estilo de inversion…

Pero cuidado con creer que lo que hace Terry es nuevo, hay unos cuantos haciendo lo mismo en UK, y pasaron sus travesias por el desierto en 1998-2007, por ejemplo

8 Me gusta

Es que eso es inherente a cualquier forma de gestionar respecto a otras. La habilidad del gestor no suele ser capaz de superar que su estrategia se vea muy penalizada respecto a otras en según que escenarios.

Fundsmith no lleva energía ni materiales básicos ni bancos, entre otros. Si estos sectores, aún siendo peores a largo plazo, tienen una época muy buena, lo va a tener complicado para no quedarse atrás.

A veces en los debates sobre rentabilidades nos olvidamos precisamente de que las condiciones de mercado suelen cambiar significativamente de unas etapas a otras. Incluso la gestión pasiva sufre este efecto.

15 Me gusta

J&J sube más de un 2% en la pre tras buenos resultados. Otra de las buenorras de Quixote.

Ya se olvido el talco y tal…

4 Me gusta

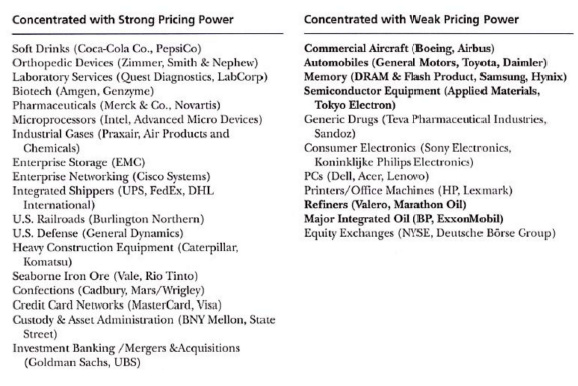

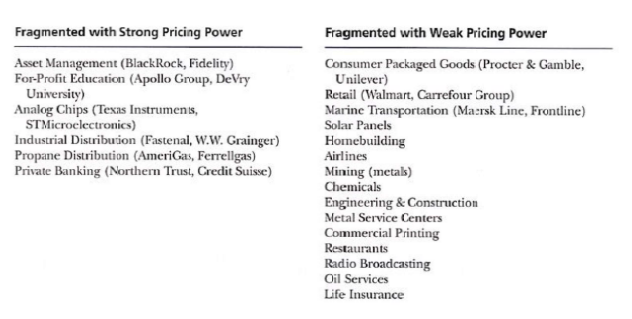

Buenas tardes +dividenders,

Me ha parecido adecuado este hilo para subir un desglose por tipo de empresa muy interesante que me he encontrado.

Ahí va, espero que os sirva

18 Me gusta

Muchas gracias, un resumen muy interesante

2 Me gusta

No sé qué tal le sentará a @emgocor que hayan incluido a Boeing y Airbus en weak pricing power.

A mí me cuesta crear que Boeing y Airbus no tengan pricing power cuando estamos hablando de un duopolio.

Por lo demás estupenda lista.

2 Me gusta

Como de identificado me siento con esta frase.

5 Me gusta

A mi cuesta ver que Blacrock y Amundi vayan a seguir manteniendo “pricing power”, en mi opinión en este sector cada vez los márgenes estarán más ajustados. Cada vez hay más dinero en indexados y toda la industria que gravita a su alrededor… y ahí entra Vanguard para ir apretando las clavijas!!!

5 Me gusta

Coincido con @dblanco, a nuestro amigo @emgocor no le va a sonar bien la inclusión de Airbus y Boeing en la categoría Weak.

Son un duopolio con un foso brutal lleno de tiburones blancos.

Cabe recordar lo ocurrido con Boeing en fechas recientes y su poca incidencia en su cotización. En casi cualquier otra empresa hubiese supuesto un catacrack.

3 Me gusta

Ese desglose parece que lo haya hecho algún « hater » de mi alter Ego. Airbus y Boeing, y P&G y Unilever!!

También pone Valero y Marathon Oil!! Empresas con las que he hecho « fortuna »…

1 me gusta

El Moat de Airbus y Boeing es grande, pero estoy de acuerdo que el pricing power es limitado (que no totalmente weak). Las razones son las siguientes:

- El cliente principal de estos (aerolineas y empresas de leasing) son empresas

- El producto es el elemento de mayor coste para los clientes

- El producto se compra con bastante antelacion, con mucho tiempo para analizar las diferencias entre los dos

- El producto esta poco diferenciado para los clientes de los clientes (es decir, nosotros los viajeros)

Cuando las empresas se tienen que gastar varios cientos de miliones en comprar unos cuantos aviones, un mero 1% puede hacer decantar la balanza. Son largas negociaciones llevadas a cabo por los mandamases de cada lado. Como solo hay dos actores, la constante batalla entre ellos contribuye a que los retornos se limiten entre ellos.

El pricing power suele darse mas en productos/servicios de coste relativamente bajo con respecto a todo lo que el cliente consume, con gran imagen de marca, que se consuman rapidamente y que se escojan también en poco tiempo. Vean que coca cola y pepsi se adecuan perfectamente.

12 Me gusta

B&H2012: El estudio del Chartismo.

“What the charts say about a possible 90% drop in the stock market.”

What the charts say?

My dad always used to study charts. And he was not a particularly good investor.

My mother, on the other hand, never studied charts and she was an outstanding investor.

I once asked my mother why my dad, who had an IQ higher than she did, was not a particularly good investor.

“He spends too much time studying charts,” she said. “He should just buy whatever stocks I tell him to buy and then never sell them. So should you.”

Needless to say, I don’t study charts.

Do I think that the stock market may drop by 90% or more at some point in the next 100 years?

Maybe.

You never know.

As Yogi Berra said, it’s tough to make predictions, especially about the future.

If the stock market ever does fall by 90% or more, I’ll head straight over to TD Ameritrade and back up the truck buying more shares of the dividend aristocrats.

In the meantime, I will never be selling any shares of stock.

I agree with Peter Lynch who said that more money is lost by preparing for stock market crashes and corrections than from the crashes and corrections themselves.

B&H2012: El Market Timing o El Tiempo en el Mercado.

Why are investors so foolish?

Lack of a good investment education.

Some investors actually believe that they can time the market. How foolish is that?

Investors with a good investment education understand that it is the length of time in the market that makes investors rich over the long term and that trying to time the market by jumping in and out of it is a fool’s game.

B&H2012: Los Suelos y los Techos.

Should investors fear a market top?

Fearing a market top makes no sense.

Whenever the market reaches a top, that means that your stocks have gone up a lot and you have made a lot of money. Nothing wrong with that. I like market tops.

But I also like market bottoms. Market bottoms allow you to buy more shares of your favorite stocks while they are on sale.

Nothing bad ever happens in the stock market.

Market tops make you feel rich.

Market bottoms allow you to buy shares of stock while they are on sale.

Even flat sideways markets are good. You can still go to the bank to deposit your dividend checks.

The stock market is high now. But there are still some stocks worth considering buying.

20 Me gusta

Interesante, Waits.

Entonces se puede deducirse, que decidir el momentum de entrada es irrelevante dado que la evolución futura y no el track record previo, convierte en bueno o malo el momento de comprar? Yo lo considero en parte así, si en un contexto de largo plazo y buy and hold un gran número de valores tienden a subir, el momento ideal para comprar sería hoy mismo, porque a largo plazo es muy probable que la accion se revalorice.

Con lo cual, analizar el per o si la empresa es cara o barata, con una estrategia B&H sería un mero entretenimiento prescindible. No digo que no haya que hacerlo, toda información, si es válida y de calidad ayuda a la toma de decisiones. Sólo quiero poner en discusión la validez real de realizar el ejercicio de valoración para determinar si la cotización está “barata”, en una estrategia de B&H (en otro tipo de estrategias DGI puede que sea diferente).

Igual he dicho alguna tontería, pero bueno, aquí estoy para aprender también

Un saludo