Ya conoce la regla de Pareto del 20/80…a largo plazo sólo el 20% de las posiciones de la cartera serán responsables del 80% de la rentabilidad de la misma. Si esta regla se cumple implica que alguna de las posiciones tenderá a cero, sólo así es posible tal concentración .

Ahora me viene a la memoria la cartera de @Fernando, en la que el sector tabaco ya pesaba un 50%

2 Me gusta

Los indices y los fondos…por normativa se saltan la ley de Pareto a “la torera”…lo de promierdar es lo que tiene…por eso una cartera de buenos negocios…sin hacer nada supera a indices y fondos… la dispersion del interes compuesto es muy poderosa …si se les deja décadas haciendo su trabajo (y el de Pareto)

2 Me gusta

Con el tiempo, si las cosas han ido bien y uno no ha vendido mucho, creo que es inevitable que estos niveles de concentración se den. También creo bastante inevitable que los pesos de cada empresa en cartera fluctúen bastante incluso en periodos cortos de tiempo (no todas suben y bajan lo mismo y al mismo tiempo). Aun tomando de partida empresas enormes y en principio estables, como podrían ser las del DOW30, no es de extrañar que en una década (o menos) alguna empresa multiplique por varias veces como, la ahora tan de moda, BA mientras otras puedan llegar a salir del indice tras las caídas (GE) o tras trocearse en varias empresas más pequeñas (o una combinación de lo anterior). Lo “gracioso” es que es difícil saber sí en la próxima década va a ocurrir algo parecido o si ocurrirá lo contrario y GE resurgirá de sus cenizas mientras BA sufra o… no ocurra ninguna de estas cosas.

Como indices, fondos y carteras suelen ir ajustando las carteras todo esto termina por perder la importancia que tiene: me parece que dejar correr “las buenas empresas” es una de las palancas mas grandes de rentabilidad. Casi es trágico que el grueso de los participantes en el mercado estén prácticamente obligados a ir vendiendo los compuders (o parte de ellos) con el tiempo.

Todo esto también tiene otra utilidad: desenmascarar a los tunantes, de traje y corbata, que dicen haber descubierto Google el día que salio a cotizar y al mismo tiempo dicen que pesa un 1% sobre el total de su cartera.

13 Me gusta

Aparte habría que no olvidarse de incluir el riesgo en una operación tipo invertir en Google el día que empezó a cotizar. Complicado que dicho acierto no vaya acompañado como mínimo de algunos otros errores bajo tesis similares.

El tremendo éxito de según que supuestas inversiones no deberían ser motivo de no analizar los supuestos riesgos que se pueden haber dado entremedio. Difícil por ejemplo que alguien con demasiado miedo a la volatilidad o a posibles problemas de las empresas de turno, haya aguantado según que situaciones por las que ha pasado dicha empresa y su cotización.

7 Me gusta

Es posible que esto que comentan de la regla de Pareto se cumpla. No lo sé. Si que sé, o tengo al menos la certeza en ello, de que conforme va creciendo son los propios activos y su desempeño quienes van situándose dentro de ella.

El razonamiento de la concentración ya lo visualizo mejor. Pero de nuevo es un punto lógico. Aquello que mejor funcione acaparará mayor protagonismo en la cartera mientras que lo que no irá desapareciendo o teniendo un protagonismo menor.

De hecho no es distinto a un negocio que uno mismo pueda dirigir. Yo en los 90 vendía una serie de productos y más del 50% de aquel “portafolio” o ha cambiado o ha evolucionado. Hoy tengo un grupo de productos que son los que mejor se venden y más margen dejan pero a la vez sé que de estos últimos un porcentaje no estarán dentro de 10 años, del mismo modo que tengo otros que llevan toda la vida conmigo que ni nunca han sido los más vendidos, ni los más rentables pero ahí siguen, aportando.

Una cartera de acciones como un negocio y como la vida en general es un constante “ir adaptándose a las circunstancias que vienen”, y en mi opinión es muy difícil, por no decir imposible, saber que nos deparará el futuro y que demandará el mundo y que habrá defenestrado.

Por ello, y dicho con el máximo respeto, pienso que tanto análisis fundamental, de datos, macro, ciclo económico, etc,etc,etc tiene una importancia relativa, muy relativa ante el que para mí es la verdadera clave de llevar esta nave a buen puerto: el coco.

Yo no sé si van a prohibir el tabaco, el azúcar y el petroleo. Tampoco sé si toda nuestra vida girará en torno a la nube, ni si montaré en un coche autónomo en los próximos 10 años. No sé cual será la nueva industria que revolucionará el mundo, ni que invento o patente cambiará nuestras vidas.

Lo único que puedo hacer es cuando llegue estar preparado. Como hasta el día de hoy.

16 Me gusta

Cuanto sabe usted @JordiRP.

" La sabiduría consiste en saber lo que se sabe con profundidad y en comprender con profundidad lo que no se sabe " . D. Gregorio Marañón .

7 Me gusta

Pienso que nuestro conocimiento es tan limitado que lo más sensato es aplicar el sentido común.

Y esto lo hago extensible a llevar un negocio, educar a los hijos, a la hora de tomar decisiones importantes.

Pienso que si en la vida en general las cosas nos van saliendo más o menos bien obrando de este modo, en la inversión no debe ser muy distinto. Creo que minusvaloramos esta capacidad nuestra.

10 Me gusta

buyandhold2012 lo tiene claro y lo practica (junto su familia) por casi 50 años.

Yo añadiría (si,se que me repito,sorry…pero es que lo necesito …cerrado de mollera que es 1):

1.-Al vender podrías estar vendiendo una superstar…la razón más poderosa …solo necesitas UNA brk,a, Liberty,cnswf,HD,etc…en cartera.

2.-Pero es que la NUEVA compra, te puede salir un perro sarnoso (Pescanova,Popular,Enron,Kodak,Lehman).

Si, Buffett ,majete …no tendrías que haber vendido DIS en 1965…el ratón Mickey ni tiene pensado jubilarse y cobra muchisimo menos que Cristiano Ronaldo.

10 Me gusta

Price’s Growth Stock Philosophy.pdf (47,3 KB)

Thomas Rowe Price …de no tener para comer a dos 100 baggers:3M y Merck en 1969.

1 me gusta

“Rentabilidad real de inversión de $ 10,000 en 196 años”.

“Clase de activos”

“Acciones: $ 5,600,000,000”

“Bonos: $ 8,000,000”

“Oro: $ 26,000”

Después de casi 200 años el oro protegió de la inflacción y consiguió un doblete…los bonos protegieron más…pero las acciones consiguieron un 7%,real…despues de descontar la inflacción:

Compañías con más de 200 años de historia…

Marshall Elevators( Otis,UTX) ,Dupont,Colgate Palmolive,Citigroup,Harper Collins (News corp),The York Water Company ,The Hartford (seguros),Wiley (John Willey & sons …mas bien y nietos tataranietos y toda la prole de cobra-dividendos)…los herederos y accionistas de estas Cias,tienen poco de que quejarse.

Bancos,Seguros,Jabón y productos contra el mal olor (corporal),Periódicos y libros, La compañía de aguas de York (Pensilvania)…pagando divis desde 1816…no me extraña que Marx se retuerza en la tumba solo de pensarlo…mas de 200 años ,generación tras generacion viviendo del capital y sin trabajar (como el …pero esa es otra historia,jeje)

El oro y sus minas tambien tienen accionistas y herederos…pero esos cobran pocos dividendos…la escuela austriaca tambien,pocos .

8 Me gusta

Que pena, Mr. Chavez ,tenia Vd. que haber expropiado esta :The York Water Company.

The dividend paid on the Company’s common stock on January 16, 2018 was the 588th consecutive dividend paid by the Company. The Company has paid consecutive dividends for its entire history, since 1816.

Pagando dividendos desde 1816…

Y hasta se permiten incrementar el dividendo…

The dividend rate has been increased annually for

twenty-one consecutive years.

4 Me gusta

Precisamente lo comentamos ayer en la cena de +Dividenders que la semana compañías de agua eran un negocio fantástico, lo recuerdan ustedes, @emgocor, @MarcosLuque, @maa ?

3 Me gusta

Completamente. Fíjense que los fondos de Agua también son excelentes inversiones, incluso mejor que el tabaco…

El agua es el oro del futuro y las guerras pasadas y futuras serán por culpa de ella.

A ver si en el podcast próximo se hace algo parecido a lo que hicieron con la presentación de fundsmith los tres tenores los señores @arturop @jvas @MAA o aquellos foreros hayan expuesto ideas. Seguro que hubo conversaciones bastante interesante e inteligentes durante la quedada de más dividendos.

Muchas gracias por vuestras enseñanzas desinteresadas.

3 Me gusta

Podrían mencionar algun fondo de agua?

Indirecatemante compañías como Ecolab o Pentair, quizá las embotelladoras tipo Nestle o Danone  en España Fluidra …

en España Fluidra …

1 me gusta

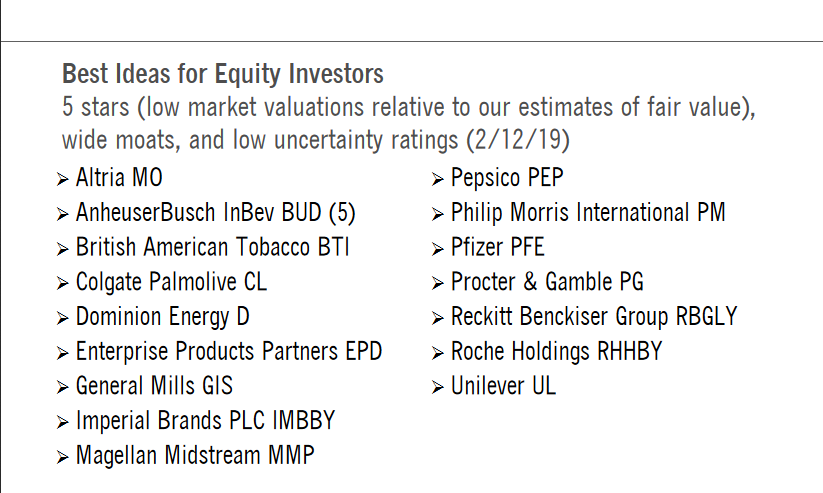

Presentación: Best ideas for 2019 or beyong. MS.

6 Me gusta

Estimado @Tmac, no van por ahí los tiros. Nos referimos más a compañías de Abastecimiento y Tratamiento como The York Water Company, o California State Water.

http://www.morningstar.es/es/funds/snapshot/snapshot.aspx?id=F0000002ZE

Por supuesto, en Españistán, ni miramos…

1 me gusta

O quizá Veolia, supongo.

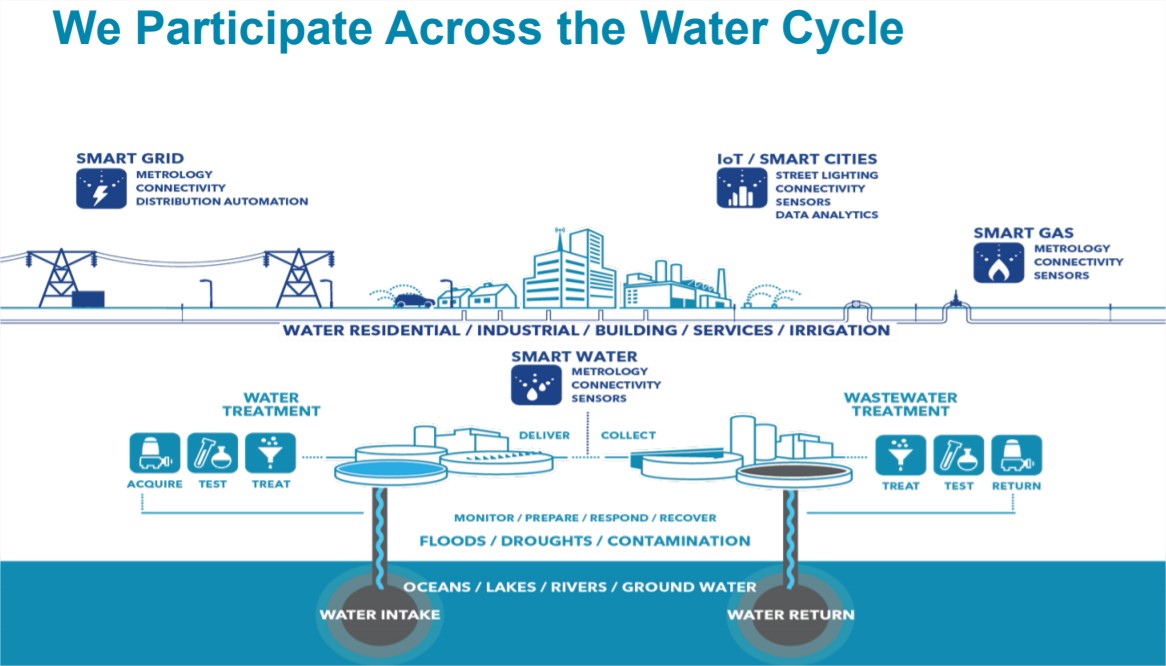

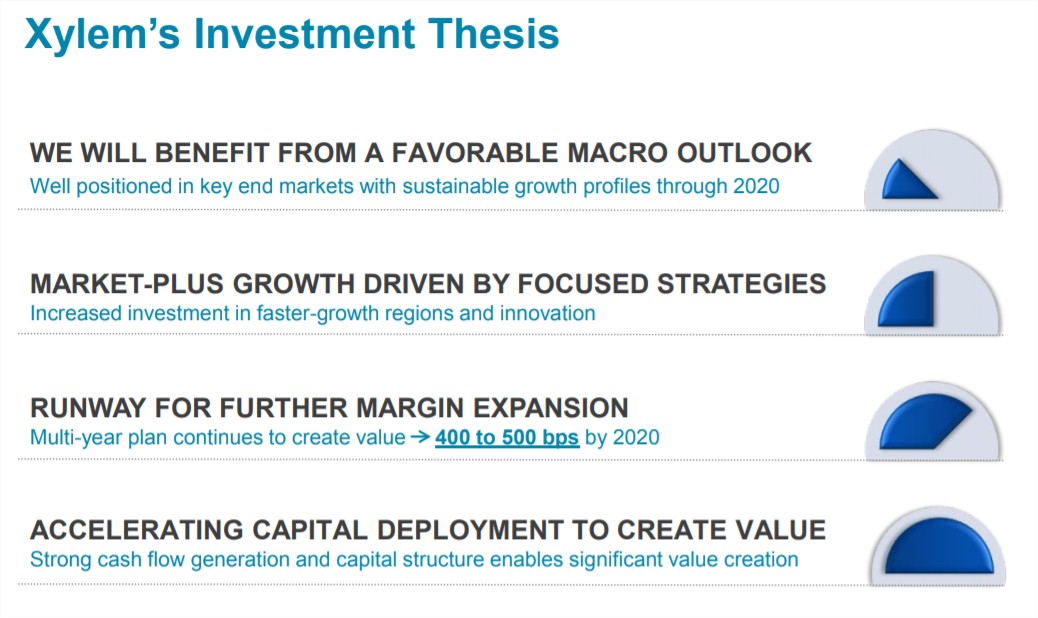

Si no conocen Xylem, la pueden añadir en su radar

8 Me gusta

Yo el sector agua lo cubro con el etf de lyxor world water