Seamos serios y reconozcámoslo, este foro ha sido pionero en señalar los peligros de las empresas que operan con los medios de pago por internet y de su probable caída en bolsa y de sus valoraciones, dada la previsión de menores transacciones por sus usuarios, nunca una predicción se señaló con esa precisión cuántica. Omitiré a su titular dada mi reconocida modestia. Dice así:

“Estaba mirando un poco una empresa de medios de pago, de esos modernos que tanto gusta a Uds., para ver si era interesante y me ha dado por dejarla, de momento paso.

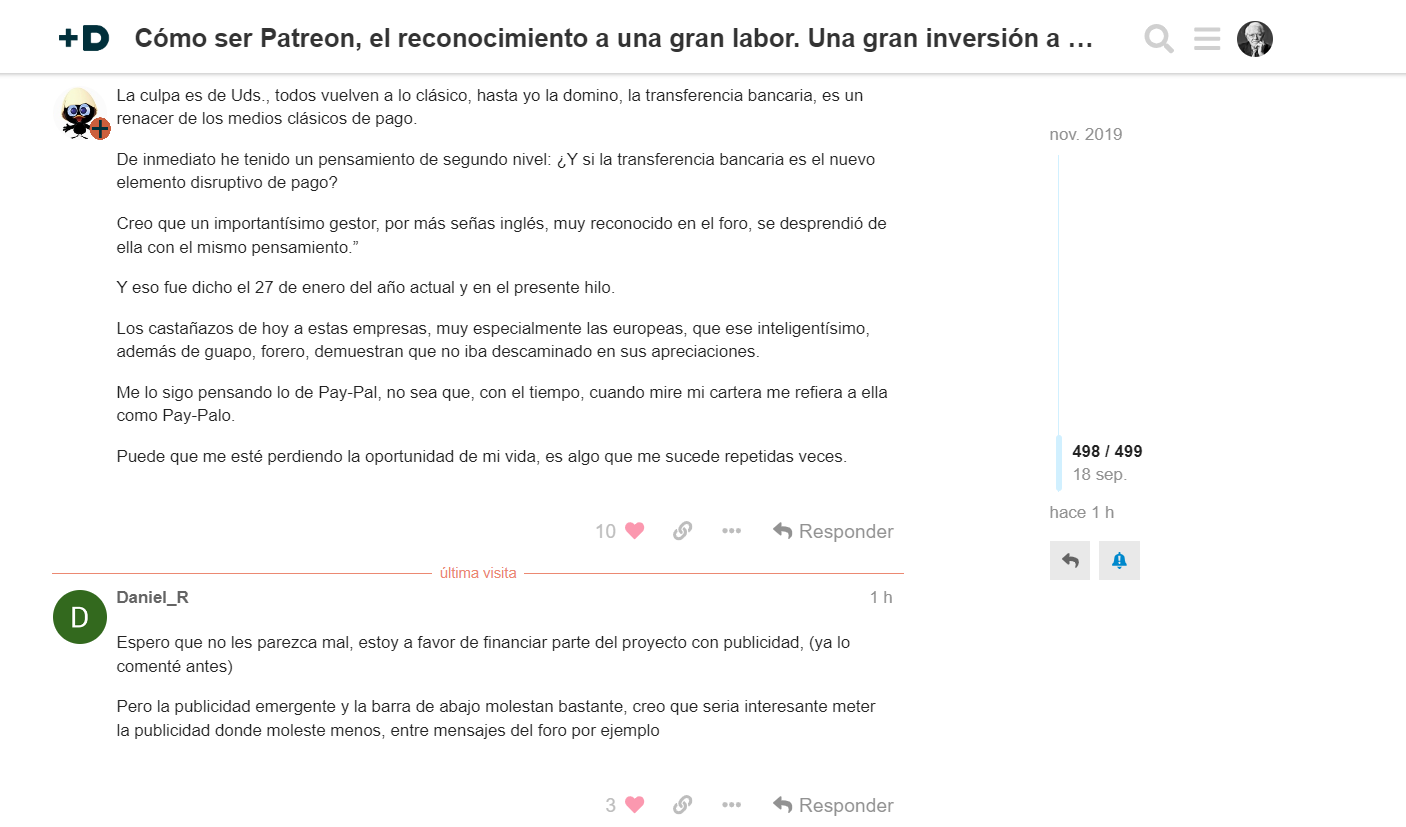

La culpa es de Uds., todos vuelven a lo clásico, hasta yo la domino, la transferencia bancaria, es un renacer de los medios clásicos de pago.

De inmediato he tenido un pensamiento de segundo nivel: ¿Y si la transferencia bancaria es el nuevo elemento disruptivo de pago?

Creo que un importantísimo gestor, por más señas inglés, muy reconocido en el foro, se desprendió de ella con el mismo pensamiento.”

Y eso fue dicho el 27 de enero del año actual y en el presente hilo.

Los castañazos de hoy a estas empresas, muy especialmente las europeas, que ese inteligentísimo, además de guapo, forero, demuestran que no iba descaminado en sus apreciaciones.

Me lo sigo pensando lo de Pay-Pal, no sea que, con el tiempo, cuando mire mi cartera me refiera a ella como Pay-Palo.

Puede que me esté perdiendo la oportunidad de mi vida, es algo que me sucede repetidas veces.