Si en fondos de inversión tenemos 95.000 € y una comisión fija anual digamos de 1.3% , son 1.235€ anuales en comisiones, a valor liquidativo constante…? Mientras más sube el patrimonio invertido más interesante puede ser invertir directamente en acciones a través de un broker, aún tengo que investigar un poco más en el tema de las comisiones para que me quede más claro. Entiendo que IB cobra 10$ por mes hasta que se alcancen los 100.000 € invertidos. al final hablamos de 120$ más comisiones de compra, frente a 1235€ si tuviéramos 95.000 invertidos… la diferencia es demasiado grande, me estoy perdiendo algo…

Entiendo que es más barato la compra de acciones europeas y españolas en estos brokers (Selfbank e ING) si se hace la operación semestral que en IB. Por qué utilizar entonces IB para las europeas? para las que sean de moneda no € ? O porque es más flexible para aportar más frencuentemente?

Ha descubierto usted el negocio de la gestión de patrimonios y los fondos de inversión, enhorabuena.

Y recuerde, el plazo de inversión es de no menos de 7 años.

Hay algun sitio/web donde pueda encontrar el payout de una compañia?

Cuando pueod saber si una determinada compañia sube, mantiene o baja el dividendo para el siguiente año? Esto lo publican en los reportes anuales? Suele tener alguna fecha concreta?

Paga 10$ mínimo al mes, pero se incluyen las comisiones hasta esa cantidad

Y no olvide la gran ventaja de que no retengan en destino, por lo que dispone de un 19% adicional en los dividendos respecto a un bróker español (sin tener que esperar a que te los devuelvan en el irpf del año siguiente)…

No. Le cobran 10$ al mes. Si usted hace 4 compras y gasta 4$ en comisiones, le cobrarán 6$ que es lo que le falta para los 10$.

Cuando usted cambia de Euros a $ el cambio es más o menos 1,60/1,70 Euros de comisión (hablo de cantidades de unos 2.000/3.000 Euros). Una vez tenga Dólares por cada compra, la comisión es de unos 0,35$. De ahí la oportunidad de no tener que gastar esos 2.300/2.400 $ en una sola compra sino que puede dividirlo en varias debido a las bajísimas comisiones.

Y parecido pasa con las acciones europeas. Para compras de empresas alemanas o francesas (las más habituales) la comisión de compra oscila entre 1,25 y 1,60 Euros.

Como ve, las opciones de poder comprar con menos dinero más empresas es ideal tanto en USA, como en Europa como en UK.

Además como le han comentado el hecho de no retenerle nada de los dividendos en destino le permite disponer de un extra de cash para seguir reinvirtiendo.

Hoy he descubierto la web de gurufocus.com donde puedes extraer información sobre las compañias, pero me gustaría saber hasta qué punto esta información es correcta.

Calculándolo como dividendo por acción/ Beneficio por acción, es decir, que está repartiendo mucho más de lo que gana, esto puede ser o porque se endeuda o porque tiene una caja tan inmensa que le permite hacer esto aunque no sería sostenible mucho tiempo. (no he mirado más datos y tampoco sabría mucho más, es por tanto una hipótesis superflua).

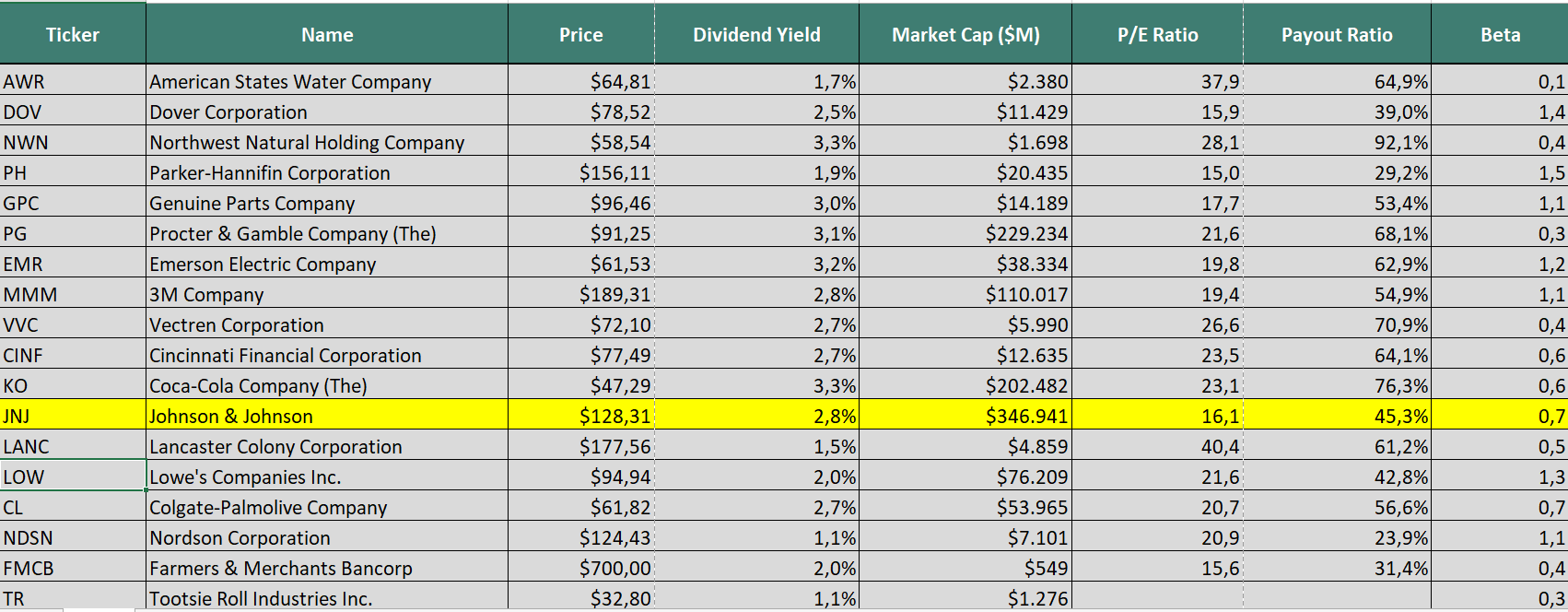

Sin embargo, en una excel que proveen desde suredividend con los dividend kings pone que su payout es del 45,3 %

La pregunta es, me puedo fiar de los datos de gurufocus para ver datos de las empresas? Lo han calculado mal la gente de suredividend?

Pregunta (quizás algo tonta…): he leído en la red, que al hacer la cuenta con IB éste da la opción de completar el formulario W-8 BEN, deduzco por tanto que el comentario que he citado, significa que si yo invirtiese en una ácción de EE.UU., el dividendo vendría sin retención en EE.UU, y tendría que declararlo en España con Hacienda (19%) mediante el procedimiento correspondiente. ¿Correcto?

Entiendo también que IB me daría la información suficiente para que yo mismo la incluya en su declaración de la renta.

El dividendo siempre viene con retención desde su origen (en el caso USA 15%), si el broker es español además le retienen el 19%, que luego tendrá que tramitar para recuperar ya que hay tratado que evita la doble imposición.

Cuando cobramos un dividendo extranjero tenemos dos retenciones, la de origen y la de destino. En el caso que me cita de una acción en USA, la retención que nos tendrían que aplicar es el 30%. Pasa que hay un convenio entre USA y España para que a los residentes españoles sólo se nos aplique el 15%. Para ello hay que rellenar el formulario W8-BEN.

Interactive Brokers es un broker americano. Cuando usted tramita el alta (que ya le digo que es larga) entre todos los documentos que va a rellenar está ese formulario. Así desde el primer momento que cobre un dividendo de la bolsa americana sólo le retendrán el 15%.

Pasa además que IB no informa nada a la Hacienda española y la segunda parte, que sería la retención en destino (19% es la que se aplica aquí) no se la hace. Será usted en la declaración de renta del año siguiente donde deberá informar de ello y regularizarlo. Mientras tanto, ese dinero lo tiene en su bolsillo.

MI recomendación es que todos esos ratios los calcule usted yendo a la fuente de información más fiable que son las publicaciones de resultados de las empresas. La mayoría de webs financieras (gurufocus, google finance, yahoo,…) tienen importantes errores en cálculos de PERs, PayOuts, BPAs, etc.

Cómo se calcula el PER? Pues necesita usted dos datos: la cotización actual y el BPA. Y cómo va a calcularlo si la mayoría de las empresas aún no han publicado resultados del 4QT??? Pues ahí ya ve que tiene un error y hasta que no sepamos ese dato donde podamos sumar los 4 BPAs trimestrales pues hay que poner entrecomillas todos esos ratios.

No voy a entrar en hablar de PERs y en general el mal uso que se le da como medida de valoración pero fíjese que le he dicho que necesita saber el EPS de la empresa para esos cálculos. Pues incluso cuando ya sepamos ese dato, hay webs que usarán el EPS básico, otras el EPS diluido y otras el EPS diluido ajustado.

En mi opinión, de esos 3 el más fiable es el dliluido que ya le digo que es el más bajo de los 3.

Lo dicho, todos los números y datos búsquelos o en los informes de la misma compañía o directamente en la SEC y haga usted mismo los cálculos.

Con los datos de 2017 en la mano, debido a la reforma fiscal de Trump, a JNJ le toco pagar una pasta gansa en concepto de impuestos, concretamente $16 Billions, dejando un beneficio neto de $1,3 Billions.

Pagaron $3,32 por accion en concepto de dividendo con un beneficio por accion de solo $0,47.

Leyendo con detenimiento observo que pocos dividenders utilizan Dgiro , yo opero con ellos desde hace algunos años y estoy muy contento , nada que ver con mi anterior brooker en cuanto a precio y a prestaciones de la herramienta…

La herramienta de Dgiro, me parece muy intuitiva y sencilla de utilizar, comisiones a precios más que razonables especialmente si operas en USA, el servicio de atención al cliente cuenta con personal español muy eficiente (el call center está en Sofia -BU) Me habré enamorado del brooker?

Buenas, a veces me surgen dudas entre una cartera mundial, puedes comprar las mejores (problema, fiscalidad alta algunos países) o solo valores de países fiscalmente “friendly” (USA, UK, holanda, España). Cómo lo veis?

Es una buena opción entre otras cosas porque tienes el mejor mercado posible: USA. Además hay británicas más que buenas y en Holanda tienes Unilever o Shell (que también las tienes en UK).

Mi cartera está enfocada a USA + UK + Europa (Francia y Alemania principalmente). De Holanda tengo Unilever, por ejemplo.

Es cierto que en Francia y en Alemania la retención en origen es más alta pero por un lado renuncias a muy buenas empresas y en tu misma moneda y por otro es probable que el tema de las retenciones cambie en el futuro y la cosa vaya a unificar criterios (en Francia por ejemplo andamos todos esperando que nuestros brókers se pongan al día con la retención del 12% para los no residentes),

Otra opción es exigir a estas empresas con retenciones más altas una RPD más alta inical como por ejemplo del 4% que compense ese porcentaje que no recuperarás de doble retención. Empresas como Bayer, Basf, BMW o Alianz.

Es cierto que se puede recuperar ese exceso pero el trámite es tan farragoso y complicado que invita a delegarlo en algún gestor especializado en estos temas. Lo que pasa es que el coste de ello sólo es viable cuando la cantidad a recuperar supere los 100 Euros.

El único problema podría ser que acabara concentrando un % muy amplio en empresas con moneda diferente al Euro por no ver alternativas, o peor todavía, que acabara comprando alguna españolada mediocre solo por darle mas peso al €. Porque si gastamos en €, tener un alto % de la cartera en otras divisas, te va a hacer necesitar un mayor margen de seguridad o tener una mayor incertidumbre sobre el dinero que vas a ingresar anualmente.

Si por ejemplo tenemos un 70-80% de la cartera en otras divisas, pues tendremos mayor incertidumbre en el income que vamos a recibir en el corto-medio plazo.

The Dividend Aristocrats, stocks that have raised their dividends every single year for at least the last 25 years, have outperformed the S&P 500 by slightly more than 2% a year for decades.

The Dividend Achievers, stocks that have raised their dividends every single year for at least the last 10 years, have also substantially outperformed the S&P 500 over the long term.

What’s not to like about dividends?

Warren Buffett loves dividends.

Check out the stocks in Berkshire Hathaway’s portfolio.

Can anyone find even one single stock in Berkshire Hathaway’s portfolio that does not pay a dividend?

Warren Buffett loves RECEIVING dividends. He does not like to PAY dividends. That is the reason that Berkshire Hathaway does not pay a dividend. Warren Buffett reinvests Berkshire Hathaway’s income from dividends into dividend paying stocks.

In general, dividend paying stocks are best.

Of course, there are a few exceptions.

Amazon and Berkshire Hathaway, for example.

I have been invested in the stock market since 1970.

Every single year without exception over the last 49 years, my total dividend income has gone up.The total value of my portfolio is rather volatile. Up 33% in one year. Down 35% in one year. Up 17% in one year.

That is the reason that I focus on dividends. Less stress.

And one of the good things about dividends is that whenever the stock market falls substantially, the yield on your stocks goes up, allowing you to buy more shares while they are on sale.

The richest man who ever lived, the Rockefeller who founded Standard Oil, said that receiving dividends was his greatest pleasure in life.

Receiving dividend checks in the mail is not my greatest pleasure in life. But it probably makes my Top 10.

, nada que ver con mi anterior brooker en cuanto a precio y a prestaciones de la herramienta…

, nada que ver con mi anterior brooker en cuanto a precio y a prestaciones de la herramienta…