El futuro es incierto sin duda y el que diga que lo conoce…

Déjeme que le diga que sí que había empresas en el S&P (Y muchas!) que en el año 2.008 incrementaron sus beneficios y no han dejado de hacerlo hasta el día de hoy. Se llamaban de otra manera, pero siempre hay ganadores cuando hay perdedores!

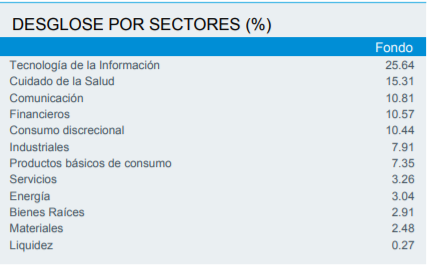

Estamos un poco centrados únicamente en las más grandes, pero hay mucha joya y también mucho desastre dentro de ese índice que se ignora.

Válida la extrapolación no lo es y creo que no hay manera de consensuar hablando de 500 empresas una extrapolación válida.

Aún así, la que en mi cabeza tengo prefiero que sea moderada con un 4% que recordemos que no es poco hablando de blue chips y de que en ese índice hay de todo (Compañías de materias primas, eléctricas, telecomunicaciones…)

Puede ser ese 4% hasta demasiado optimista! A saber qué pasa en 10 años!

Claro que las había, pero es que las sigue habiendo (aparte de las tecnológicas citadas), muchas que también ganarán más. Por supuesto, creo que ese 4% puede ser muy optimista (a saber). También creo que puede ser lo contrario…

Por cierto, entiendo que a esa rentabilidad esperada para una persona debería añadirle un 2% adicional en dividendos (que es la rentabilidad que obtendría una persona si los beneficios se mantuviesen planos, los dividendos constantes y el múltiplo tampoco cambiase).

Hablo de crecimiento en los beneficios y múltiplo a pagar por los mismos.

Los dividendos van a parte por supuesto que se sumarán a la capitalización - las comisiones por tener el producto.

Podemos sumar un 1% a ese 4% teniendo en cuenta el dividend yield actual y la necesidad que van a tener muchas empresas de volverse a capitalizar recortando o anulando el dividendo para incrementar su equity.

Pensaba que hablaba de rentabilidad esperada. El yield actual creo que es un 2%, creo que es razonable considerar ese 2% a 10 años, porque con el tiempo también crecerá.

Es un poco retorcido esto en verdad porque si acaban incrementando el dividendo mucho, destinarán menos dinero en CAPEX y eso hará que sus ventas/beneficios crezcan menos en esos 10 años.

Muchas variables a tener en cuenta.

Podemos añadir también el tipo de cambio a la ecuación dado que somos inversores en €.

¿Seguirá el tipo de cambio a 1,09?

¿Volverá el tipo de cambio a 1,40?

¿Acabará aprenciándose aún más el dólar y llegará a la paridad?

Teniendo en cuenta que las empresas son globales, puede equilibrarse esto en los propios resultados de las empresas pero, ¿No tienen esas 500 empresas mayor exposición a las ventas en EEUU que son en dólares que a otros países siendo de allí?

Efectivamente, la inflación si pensamos que realmente va a existir, habrá que rezar para que las empresas puedan trasladarla a los clientes (Seguro que sí) y sumárselo a ese retorno.

Desde luego que están imprimiendo billetes a diestro y siniestro, eso tendrá un efecto en los precios de todo sin duda.

Sí que me gustaría saber qué piensa usted @Underhill acerca del S&P para los próximos 10.

Mi opinión es que, si la crisis tiene una recuperación rápida (por ejemplo que los beneficios de 2022 se parezcan a los de 2019), creo que no es descabellado pensar en un retorno cercano a la media histórica (6,5-7 tras inflación) sobre todo si los tipos se mantienen en mínimos y Trump es reelegido (con menos probabilidades de que haya subidas fuertes de impuestos).

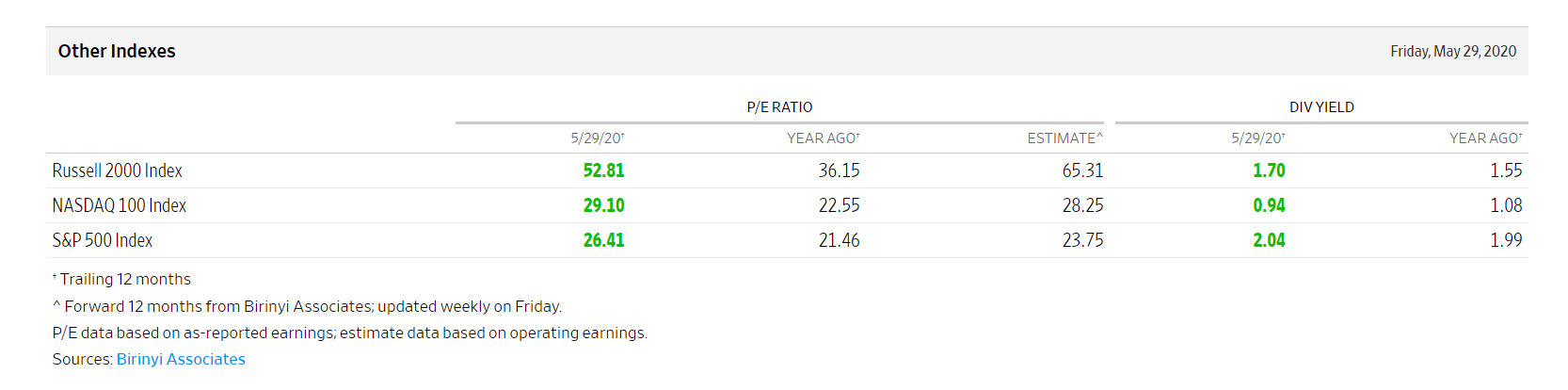

Por lo que estuve leyendo, Jeremy Siegel comentaba que, históricamente, el PER del S&P tras una recesión solía ser de 18 veces beneficios. Actualmente (hablo de memoria) estamos en unas 20 veces, pero excluyendo las FANG, de más crecimiento, la media anda alrededor de 17 veces.

Creo además que, seguramente por el efecto retrovisor, la bolsa americana cada vez se ve más (aún) como un refugio a nivel mundial. Tanto por inversión directa como por inversión en MSCI world (que no deja de ser un 60% USA), por eso creo que es factible que los múltiplos se mantengan altos.

Por dar otro punto de vista sobre la rentabilidad anual del S&P 500 en los próximos 10 años. Si hoy estamos a trailing PER 19, el pasado nos dice que la cosa puede estar en torno a un 5% real anual.

Como se sabe, 10 años no es tan largo plazo y la dispersión es alta: partiendo de ese mismo PER en otras ocasiones se ha obtenido entre -5% y 12%.

No sé si la habrá ni cuándo será si es que la hay.

Lo que sé es que mi cabeza no me permite tener mis ahorros ahora mismo ahí porque lo considera un riesgo.

Una duda. No entiendo como puede estar el russell 2000 a per 50. Si es de los índices americanos el que más se ha quedado atrás. A 5 años está más o menos plano, a diferencia del nasdaq y el sp

Yo entré con algo de mala fortuna semanas antes del batacazo de este año, luego la recuperación va lenta aunque ya es menor la pérdida a la que fue. Aún así, creo que saldré reforzado psicológicamente. O al menos eso espero. La histeria no se adueñó de mí. Ha ha ha. Voy a largo y no es algo que necesite a corto.

A ver si la próxima vez, entro con algo más de atino.

Estupendo documento, gracias @camacho113. Yo creo que estamos viviendo una burbuja especulativa (he terminado de leer Exuberancia irracional, de Robert Shiller ), veremos como evoluciona el #coronavirus, resultados de empresas, acuerdos en la CE, elecciones EEUU, etc. Yo que iba a ampliar mi cartera de inversión en Agosto con Fondos Indexados y dos Fondos de Autor, empezaré con una pequeña parte y ampliaré mi DCA, como dijo al principio de este estupendo post, como cada uno se encuentre más cómodo. Creo que tendré oportunidades de aportaciones extraordinarias interesantes.

Me da cierto sosiego ver que alguna de las mentes preclaras en este foro (y hay muchas) tiene la misma incertidumbre que yo. Yo no entiendo nada de la situación económica actual, no tiene sentido, en mi humilde opinión. Algo me dice que va a haber un batacazo considerable, pero evidentemente no tengo certeza de que así sea, no digamos ya el cuándo / cuánto / cómo. Lo que sí se es que no me siento seguro de seguir ahorrando en los fondos indexados que tenía hasta ahora (SP500, MSCI World, Emergentes). Y tampoco me siento seguro de hacer nuevas aportaciones a Cobas / AzValor / Magallanes.

Quizá lo mejor en mi caso sea no hacer nada por el momento y dejarlo en la cuenta del banco por un tiempo, lo cual es una elección activa también. Pero eso contradice mi plan de aportaciones periódicas pase lo que pase, un plan que no había interrumpido hasta ahora en los 4 años que llevo invirtiendo.

Estoy hecho un lío!!

), veremos como evoluciona el

), veremos como evoluciona el