Yo tengo establecido que si cae el forward por debajo de 13-14 veces me planteo entrar.

Visto lo visto, creo que el S&P 500 y yo, no vamos a ser socios en un futuro cercano.

Aunque claro, si acaba en 13 veces se puede pensar cómo va a estar lo demás después de dicha caída…

¿Piensa que es un buen momento de entrada ahora usted @Fabala ?

3 Me gusta

Al final cada ciclo es distinto y no tengo del todo claro que vayan a ser más cortos.

Si se refiere a los ciclos bursátiles no tengo ni idea porque eso depende de que la gente venda o compre.

En cuanto a ciclos económicos sí que pienso que tardan más y es raro que en el corto plazo existan.

Piense que se tiene que formar el capital, invertir, fundar las empresas, asignar los recursos y luego esperar a que esté todo ya muy calentado, con pocos márgenes y mucha competencia.

Eso no es cuestión de un día que ocurra!

Aunque es cierto que los bancos centrales poniendo el dinero gratis pueden acelerar más los ciclos.

2 Me gusta

Difícil pregunta porqué esconde muchas implicaciones que cada inversor puede tener y ser diferentes de las de los demás:

¿Que objetivos se quieren perseguir?

¿ Con qué tipo de distribución de activos/estrategias?

¿Para qué plazo de inversión?

¿Todo el capital o una parte?

¿Habrá aportaciones periódicas?

…

Está claro que en función de la respuesta de cada una de esas preguntas se podría decir que es un muy mal o excelente momento para entrar, con todos los matices intermedios.

Habrá notado mi habilidad para no responder a su pregunta, porqué en estos últimos meses, en los ejercicios que hago conmigo mismo para imaginarme lo que va a pasar, tengo que reconocer que no doy ni una, pero, por suerte, desde hace tiempo he aprendido en no seguir mis intuiciones para tomar mis decisiones de inversión.

9 Me gusta

Voy a ser más preciso en la pregunta entonces.

Metiendo ahora mismo todo en el S&P 500, sin aportaciones periódicas y con horizonte a 10 años.

Le pido qué piensa acerca de los retornos esperados que va a tener el S&P 500.

Es la pregunta que me hago a diario yo.

Voy a dividir la pregunta ahora en dos fases:

-Retorno a 10 años considerando ahora que el mercado va a seguir pagando dentro de 10 años el 19/05/2030, el mismo múltiplo (Forward P/E 21) para 2031.

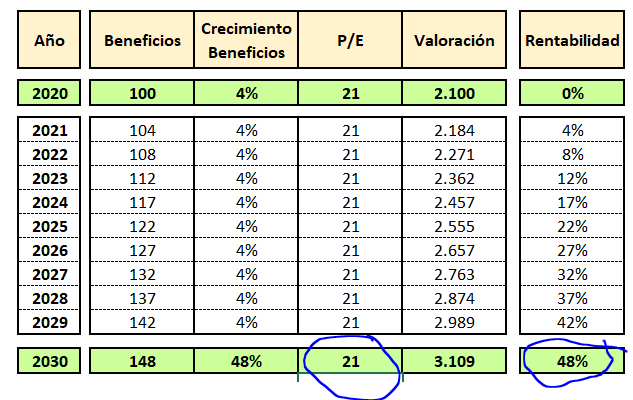

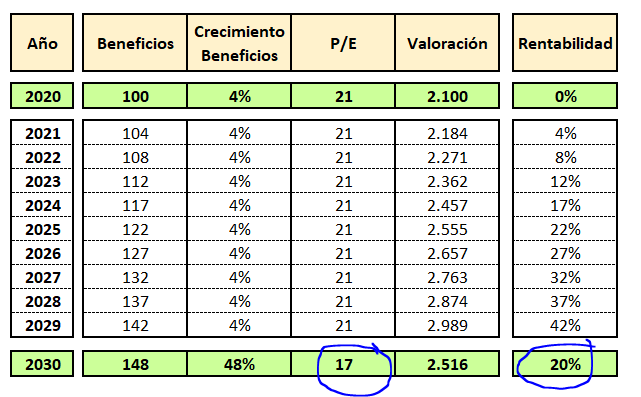

-Retorno a 10 años considerando ahora que el mercado va a pagar el día 19/05/2030 un múltiplo (Forward P/E 17) para 2031.

Asumimos un crecimiento del 5% para ser conservadores en los beneficios de las compañías anual y por otro lado siendo osados un 7%.

De esta ya no se escapa!

6 Me gusta

De esta forma lo tengo muy claro ![]()

a 10 años vista, en mi opinión, hay una alta probabilidad (por encima del 80%) que el Sp500 tenga una rentabilidad comprendida entre -2% y + 19%

Afinar más me cuesta, lo reconozco, aunque a nivel de barra de bar puedo decir que lo veo más en la mitad baja que en la mitad alta.

También hay que decir que dentro de la mitad baja puede ser una rentabilidad sobre la cual pondria una firma ya mismo.

9 Me gusta

Es más pesimista que yo por lo que veo.

Lo que intento hacer siempre es dar la vuelta a la fórmula de “Valoración” pensando:

¿Qué tiene que pasar para que en X tiempo yo haya conseguido Y.

Esto me suele permitir poner las cosas en contexto.

Pongo un ejemplo, supongamos que las empresas del S&P 500 crecen a lo largo de los 10 años un 4% sus beneficios anualmente (Con sus baches) y el mercado llegado a ese año sigue valorando a los múltiplos (Exigentes) actuales.

Ahora por otro lado, imaginemos que el mercado vuelve a unos múltiplos “más razonables” y a pesar de ese 4% de crecimiento de beneficios, pasa de P/E 21 a P/E 17 (Media histórica).

Después de ese 4% anualizado, nuestro retorno acaba siendo del 20%.

Qué quiere que le diga, es mi escenario base ese 20% que como usted ya ha dicho @Fabala hasta se podría firmar!

Está muy caro el S&P con la que está cayendo.

11 Me gusta

El rango que he indicado, aunque estando por debajo de la media, es suficientemente amplio para que quepan rentabilidades que pueden ser mas que el doble de lo que Ud indica (4% anualizado o 1,8% en el escenario mas negativo).

Lo cierto es que no tengo idea por donde van a estar las rentabilidades futuras, por lo cual no se si estoy mas pesimista o optimista que Ud.

2 Me gusta

Soy un inversor que llevo bastante poco tiempo en este mundo de la inversión comparado con la gran mayoría de ustedes (soy por tanto de los recién iniciados como indica el título del hilo). Voy a intentar entrar en este debate que no hace más que enseñarme, en cada post que leo, argumentos e ideas que de otra forma tardaría años en aprender (o posiblemente no aprendería nunca).

Yo me considero un inversor indexado. ¡Ojo! no pasivo, porque en definitiva la decisión de si invierto en tal fondo, o en tal otro, o el Asset Allocation que llevo son decisiones bastante activas desde mi punto de vista. Por eso digo que soy inversor indexado, porque todos lo que llevo son indexados (MSCI Word, S&P 500 en el plan de pensiones con ING, MSCI Emerging Markets, MSCI Europe y fondos indexados de bonos gubernamentales europeos).

La razón por la que llevo indexados es porque, en mi opinión, para alguien que está empezando es lo más sencillo de entender, y consiste en invertir bajo la premisa de que espero que a largo plazo (mi largo plazo está alrededor de los 25 años aprox.) el mundo va a crecer. ¿Cuánto va a crecer? Pues no tengo ni idea, pero me conformo con obtener la rentabilidad de la media del mercado. ¿y eso es mucho o es poco? pues sinceramente, ahora mismo, para mí es suficiente. ¿es posible que con otra estrategia pueda conseguir más que esa media? No lo dudo en absoluto, pero dado que no tengo ni idea que cual es esa estrategia ganadora a largo plazo, prefiero ser mas conservador en ese sentido porque invertir en lo que no se entiende creo que lleva al fracaso.

Es cierto que los “quebraderos de cabeza” me vienen todos por el Asset Allocation, es decir, ¿tengo sobre ponderado USA (llevo S&P 500 y World) y debo relajar mis aportaciones ahí y tener más de Europa? ¿El porcentaje de bonos me lastra la rentabilidad? (Ahora mismo seguro que no, porque llevo muy poco, pero conforme pase el tiempo el plan es subirlo)

En definitiva, yo me quedo con la idea de inversión indexada y no con inversión pasiva. Pasiva, para mí, sería desde el punto de vista de mis hijos si acaban heredando un fondo, o si dentro de 30 años se encuentran que les hice una cartera y encima hay dinero en ella  .

.

13 Me gusta

No va nada mal encaminado teniendo en cuenta que acaba de empezar @jpmaldon!

Si tiene ese horizonte, siga con su proceso que en 30 años va a estar más que contento!

Muy de acuerdo con lo que menciona de que para iniciados no hay nada más entendible y fácil que la gestión indexada!

6 Me gusta

Pero esas estadísticas serán en USD,¿ no?

Recordemos que en 2000-2009 el SP500 acumuló aprox un -3 en USD y un -33 en EUR, que en EUR tardó en salir de núemeros rojos más de 12 años, alguien que entrara en enero 2000 no vería rentabilidad, en EUR hasta julio 2012 y en el MSCI World en enero 2013

Y no estamos hablando de la noche de los tiempos

A mi juicio si

4 Me gusta

Cierto , cuanto más corto es el plazo de referencia, más el efecto divisa puede influir en el resultado

1 me gusta

Eso es de esperar.

Pero sobre el mantra “a largo plazo la divisa es indiferente” hay que tener en cuenta que largo plazo no son 10 años, ni 12. Que 30 puntos de diferencia en 10 años es una diferencia maja.

3 Me gusta

Las mías sí!

Luego ya el tema de divisas tiene su miga!

Recordemos que el euro está a 1,09 y no siempre tiene por qué ser así!

1 me gusta

Ya, la divisa tiene su efecto. Por ejemplo lo que comenté de los 30 puntos de diferencia a 10 años entre el inversor de SP500 en USD y en EUR, lo comenté en algún hilo de este foro

2 Me gusta

Recomiendo leer a Zygmunt Bauman, y su teoría de la sociedad líquida. @FGabriel, leyendo su post me parece que le podría agradar esta lectura.

3 Me gusta

Gracias por su análisis, muy interesante. ¿Cuál es criterio que ha tomado para asumir un incremento de beneficios del 4% anual?

1 me gusta

Como manera moderada teniendo en cuenta que viene una crisis y la madurez de las compañías, he tenido en cuenta dos puntos porcentuales menos a los crecimientos de los beneficios de los últimos 10 años.

Podemos asimilarlo al crecimiento si cogemos la evolución que hubo del 2.008-2.018.

Esto no quiere decir que vaya a ser un 4% constante.

Lo he indicado así en la tabla para que sea más visual.

Es una estimación de charla de café que conste!

Lo que pasa es que también habría que ver otros factores que, obviamente, desconocemos (como si la crisis y recuperación que venga será similar, mejor o peor a 2008) y otros que sí que parecen al menos diferentes y que influyen en la valoración (tipos de interés más bajos, gran peso de las FAAMNG y similares que están creciendo en agregado mucho más de ese 4% estimado incluso en esta situación de crisis y habrá que ver si pueden seguir haciéndolo o no).

1 me gusta

Vamos a ponerlo en contexto y en pesos sobre el total de las 500 compañías que hay en este índice porque parece que únicamente el S&P 500 son las FAAMNG:

-F acebook: 2,09%

-A pple: 5,36%

-A mazon: 4,12%

-M icrosoft: 5,75%

-N etflix: 0,8%

-G oogle (A y C): 1.69%+1.69% = 3.38%

Total peso de las FAAMNG = 21,5%

Nos falta un total del 78,5% de ese índice que está representado por las demás 494 compañías restantes.

Muchas quebrarán, muchas crecerán y otras pocas adelgazarán.

Sin duda las que menciona crecerán, pero no olvidemos el 80% restante del peso que no son las mismas empresas.

Y entiendo, que algunas de ellas se verán afectadas por el crecimiento de las otras, y unas subirán y las otras bajarán por lo que el efecto no va a ser las FAAMNG crecen y las demás se mantienen estables.

Pongamos un ejemplo, ¿Cree que los beneficios del sector bancario del S&P 500 van a crecer?

Pongamos que las FAAMNG doblan sus beneficios en 10 años y por el otro lado el sector bancario los reduce a la mitad.

Teniendo en cuenta que pesan lo mismo en el índice ambos “ejemplos”, el efecto “agregado” va a ser 0!

Sin duda estoy de acuerdo

4 Me gusta

Estoy de acuerdo con lo que comenta, sólo pongo de manifiesto que en 2008 no estaban estás empresas que, en la situación actual, siguen incrementando beneficios fuertemente y suponen ya un porcentaje muy relevante del índice.

Eso, unido a los tipos bajos, menores impuestos y a que otras industrias que puedan ir mal también fueron mal en la anterior crisis(como los bancos), hace que no tenga claro hasta qué punto extrapolar el crecimiento de beneficios en aquella época a ésta pueda ser un análisis válido (sin entrar a valorar otras cuestiones sobre el virus o la profundidad de la crisis, que no somos capaces de valorar a día de hoy, claro).

1 me gusta