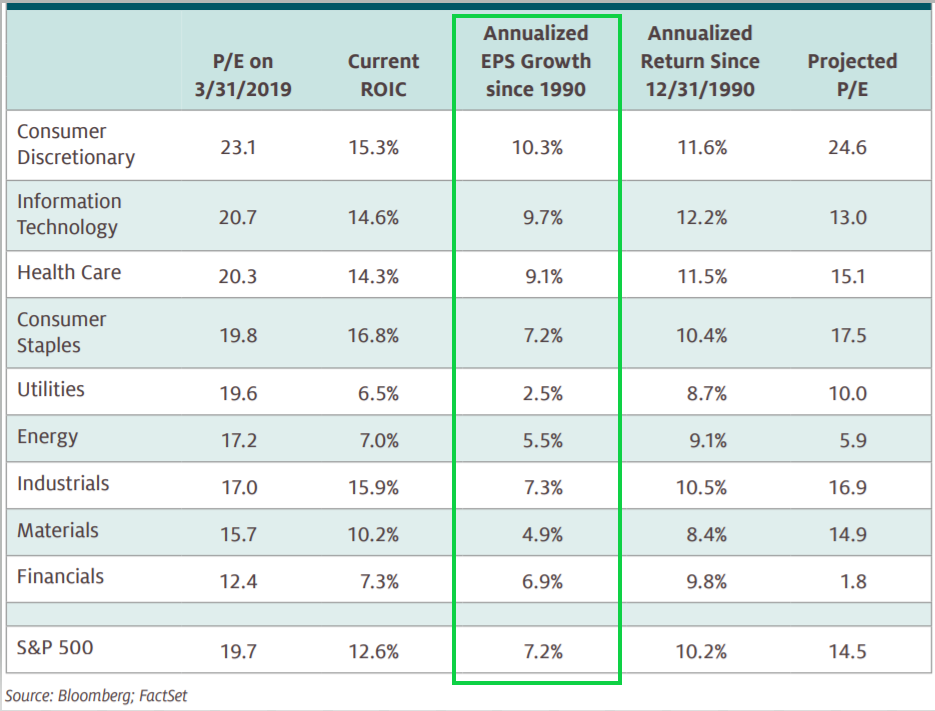

Pego una tabla actualizada a fecha 31/03/2019 para que entiendan porqué el S&P 500 ha dado una rentabilidad determinada a largo plazo a sus inversores:

Como ven en la siguiente tabla, los beneficios por acción de las empresas que componen el índice han crecido de manera anual un 7,2%. Si a esto sumamos los dividendos que dichas empresas además han ido pagando a sus accionistas (1,5% anual aproximado), obtendremos el 9% anualizado que ha entregado de valor a sus accionistas.

Si lo comparamos con lo que han hecho las acciones (+10%), el cambio del múltiplo PER únicamente ha influenciado en un 1% anual en ese horizonte de 30 años.

Este es el único motivo por el cual las acciones a largo plazo del S&P 500 han ido subiendo, el crecimiento de los beneficios más los dividendos que ha pagado por el camino.

Personalmente, lo que más me frena a la hora de contratar un ETF o de decidir si es mejor ETF o fondo (aparte de la tributación) es que los ETFs es más probable que de un día para otro y sin previo aviso, lo cierren y su largo plazo se haya interrumpido con el consiguiente paso por caja. Por lo que, aunque contrate un ETF a muy largo plazo sin previsión de vender, quizá haga esto sin su consentimiento.

Que un ETF lo cierren de un día para otro sin previo aviso?!?!? Antes veo que suceda eso en los fondos que en los ETFs.

La ventaja fiscal que tienen los fondos en España, es eso, solo en España. En USA sin ir más lejos todo el mundo se va pasando cada vez más a estructura de ETF porque es mucho más eficiente.

No es que suceda cada día, pero sí, en ocasiones se da. En un fondo el gestor suele avisar de que cuando alcance un volumen determinado de gestión lo cierre a nuevas aportaciones o lo que estime.

Es verdad que las acciones suben principalmente por el crecimiento de los beneficios. Aunque creo que ese cuadro puede decirnos algo más.

Visto así parece muy poco un 1% de expansión en los múltiplos, pero ese 1% durante 3 décadas compone un 35% aprox.

Ajustando un poco el lápiz, si estimamos 1,5% por los dividendos, nos queda otro 1,5% (en lugar de 1%) para llegar al 10,2%. Y 1,5% compuesto durante en 30 años es 56%.

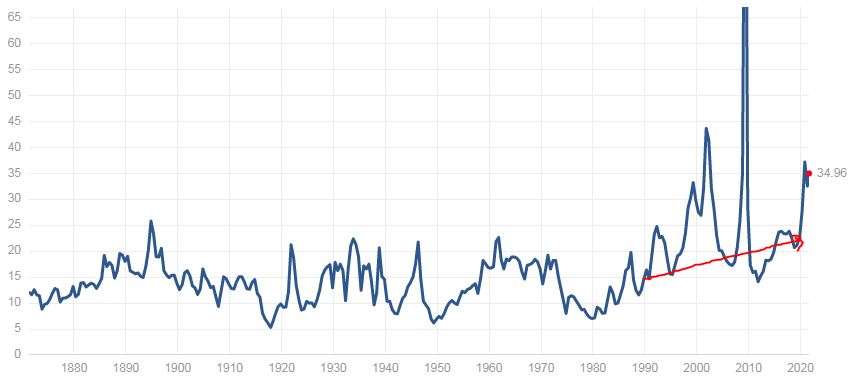

¿Es razonable que el PER medio se expanda en tamaña magnitud a lo largo del tiempo?

Pudo haber estado muy bajo en 1990. O quizás se expandieron también las expectativas. En cualquier caso, son puras conjeturas.

Lo cierto es que una expansión de múltiplos de este calibre equivaldría a suponer que el PER medio del SP500 podría pasar de 15 (su media histórica) a 23,5.

Es decir, que eventualmente podría caer un 36% desde su nivel en 2019 para regresar al de 1990. O que podría permanecer plano durante más de 5 años mientras los beneficios siguen creciendo al mismo ritmo y seguimos cobrando los dividendos religiosamente.

Texto interminable, pero charla super valorada. La cantidad de información que has anexado acá, incluso aunque parezca sobrecargada, es ideal para comprender mucho el mundo inversionista!

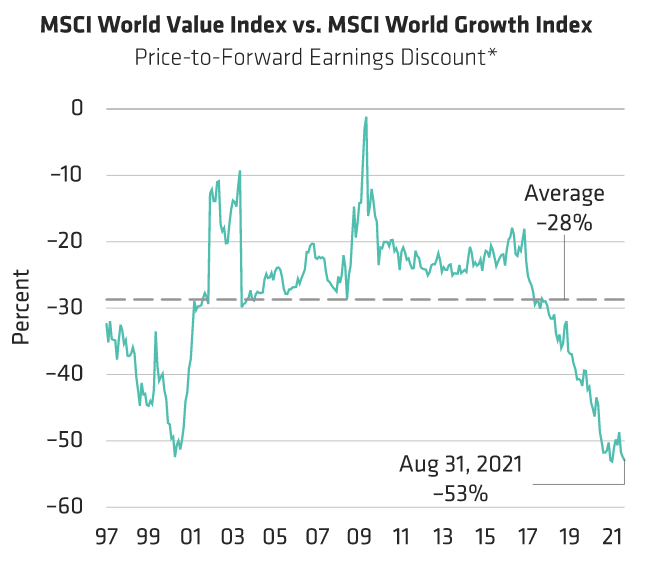

La diferencia en el múltiplo PER al que cotizan ambos índices (Value y Growth) en máximos históricos.

Esto quiere decir que cotiza a más del doble de PER el Growth vs el Value.

La media histórica está en el 28% más uno que el otro.

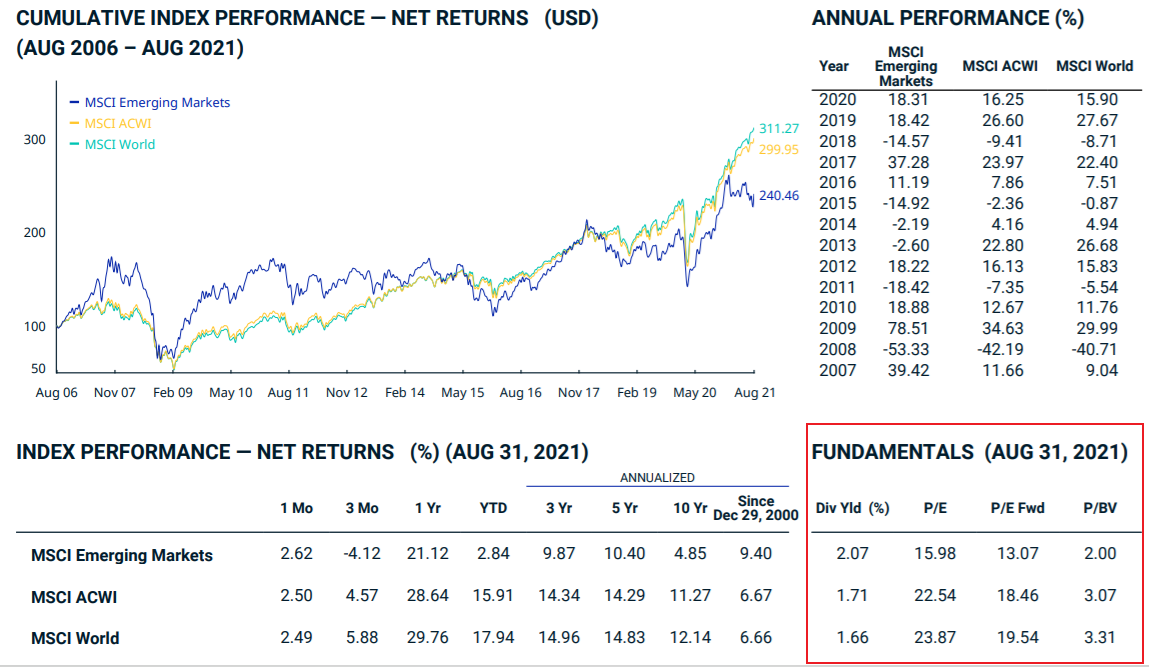

Gracias por la info @camacho113. Tengo una curiosidad enorme por saber cuáles serían los ratios del MSCI World si quitáramos las FAANMG, pero no lo encuentro por ningún sitio. Estoy seguro que se nos quedaría un fondo blend de libro y casi value.

Pues no difiere demasiado de los múltiplos que ve ahí me temo. No son las FAANMG las que cotizan a mayores múltiplos, sino otras que están muy de moda y en las que en la mayoría de los casos, a penas ganan dinero.

Creo recordar que en yardeni hay esos “índices” excluyéndolas y no difieren demasiado.

Mas que vendehumos es una opinión del autor.

Independientemente de ese comentario personal del autor la carta en si me parece fundamentada en hechos y me ha parecido bien ponerla en +D.

Yo no tengo opinión formada al respecto porque estoy aprendiendo pero leyendo la carta de estructurero respecto al sesgo de fondos tecnológicos y el hueco de 15 años en pérdidas que puede tener un inversor que invirtió en el 2000 aprox , cabría la posibilidad de que a largo plazo.,pongamos 15 años o 20 y partiendo de los índices en máximos como ahora , un inversor en índices se pasase los próximos 20 años en una situación similar. Quizá en 30 recupere pero eso ya es muy largo plazo.

De verdad que yo no tengo idea y quizá por eso no soy tan reacio a leer esos comentarios . Puede ser que sea por eso, no tener ni idea o por el contrario por no tener aun sesgos de inversión

Saludos

Aunque pueda estar de acuerdo con algunas de las afirmaciones del autor, mi comentario sobre la idoneidad para colocarlo en el hilo de vendehumos en las redes viene básicamente motivado por el último párrafo, que cito a continuación:

“Interesados en recibir más información de mercados, gráficos, estrategias… suscríbanse al blog! por sólo €0.89 / día (€80 al trimestre). Colaborarán en su mantenimiento y ganarán dinero con sencillas estrategias y claves que ofrecemos para invertir”.

.

.