Un análisis bastante acertado el suyo, estoy bastante de acuerdo.

La cuestión es que la batalla ( precio / calidad ) es el ultimo gran desafio de la inversión value, yo aun no se porque camino de los dos es mejor ir la verdad.

Un análisis bastante acertado el suyo, estoy bastante de acuerdo.

La cuestión es que la batalla ( precio / calidad ) es el ultimo gran desafio de la inversión value, yo aun no se porque camino de los dos es mejor ir la verdad.

@masdividanet en los fondos suele ser bastante más importante lo que se tiene en cartera que no lo que no se tiene. Por suerte hay multitud de acciones, fondos y estrategias distintas que lo han hecho y lo harán bien a largo plazo, cada uno en su estilo. Ojo que también los/las hay que no lo harán bien.

Cuando alguien se pone a analizar un fondo o una acción, normalmente en su opinión hay tanto o más de sí mismo y su forma de invertir, que del fondo/acción analizado, lo cual no significa que no pueda ser interesante de leer o comentar.

Por ponerle un ejemplo fácil el que cuando un fondo que invierte a un horizonte temporal de largo plazo se empieza a poner nervioso y a decir que el fondo en cuestión “va mal” normalmente lo que queda patente es más que la persona no quiere invertir a largo plazo que no que el fondo no lo esté haciendo bien a corto plazo.

Paramés se siente más cómodo invirtiendo en empresas baratas y que no necesiten tener unas espectativas de mejora del negocio buenas que a la inversa, empresas más caras pero que necesiten espectativas mayores de mejora de negocio, aunque sea más fácil esta mejora. Otros pueden sentirse más cómodos en otro tipo de escenarios.

Lo que comenta @agenjordi es fundamental para entender el Value.

Como se ha comentado en varias ocasiones, como te pongas a leer cualquier libro de valor, olvídate de la calidad, del crecimiento y ponte a invertir en lo más incómodo que puedas.

Ya sea por algún problema estructural, ya sea porque el negocio no sea vistoso (funerarias, lacteos, panaderas, industria pesada…).

El Value se puede ver de muchas formas, y en España tenemos la suerte de poder acercarnos a él sin grandes cantidades de capital (como si ocurre en otros países), y en múltiples gestoras para diversificar.

Cobas con su capital, no va a invertir en las mismas empresas que True Value y viceversa. No es lo mismo gestionar 60Millones de Euros que 600…

True Value a simple ojo, tiene una cartera magnífica de empresas que se pueden ven acompañadas de crecimiento, Magallanes Int. parece tenerlas de mucha calidad, sin deuda y con valoraciones muy contenidas (el hecho de que Magallanes no sea un fondo muy grande a día de hoy, es una ventaja), pero quien realmente las tiene incómodas es Cobas. Azvalor parece una media de todo, aunque obviamente comparte muchas ideas con Cobas debido a la cercanía natural de tener el mismo equipo durante un tiempo.

En cuanto a la cobertura de la divida. Desde mi observación me fijo en el comportamiento de la divisa o el par €/$, y su reflejo en DAX y SP para hacer ciertas valoraciones.

Si el Euro baja y el DAX responde subiendo de forma contundente y el SP no se resiente, parece que el Euro estuviera infravalorado por debajo de su media; de igual modo si el dólar cae y el SP500 (WS en general) suben en mayor grado (sin que el DAX ni bolsas Europeas se vean afectadas), es como el dólar estuviera depreciado por debajo de su media.

No es que sea una ley. Es por simple observación, y no tiene que ser por algo fijo de un día, sino una tendencia general que se repite durante un tiempo más o menos prolongado.

En ese caso sería como antes del 2015 donde no tenía coberturas o hacía alguna parcial, de vez en cuando, con opciones vendidas

Estas relaciones son interesantes para seguir, sabiendo, como dices, que no siempre se cumplen o, por lo menos, se mueven en plazos que pueden ser diferentes en una ocasión u otra

@agenjordi. Lo que quiero decir lo explica MAA en el último párrafo del post siguiente a tu respuesta anterior: la diversificación que existe en las formas de gestionar los distintos fondos value, sobre todo a la hora de seleccionar las empresas. Por eso cuando se critica a uno u otro gestor por la mayor o menor rentabilidad que presenta su fondo en un momento dado, me da que no se tiene en cuenta el tipo de empresas en las que invierte y con que intención. Nosotros, como inversores tenemos la tarea de: primero, entender el tipo de gestión que tiene cada gestor. Esto no es difícil, si se tiene una base mínima financiera y conocimientos de la gestión value, además de analizar las explicaciones que cada gestor da en sus charlas y conferencias; segundo, entender mínimamente el tipo de empresas en las que invierten. Esto ya es más difícil para la mayoría de nosotros, yo me incluyo el primero. A veces la decisión de comprar o vender un fondo, no se toma con el conocimiento de las empresas en las que invierte el fondo. Por eso, una vez dije que invertimos “casi” a ciegas; tercero, ser capaces de combinar en nuestras carteras los distintos fondos, en este caso value, para que consigamos una diversificación de estilos, empresas y áreas geográficas. Y en esto último creo que estamos muchos, yo me incluyo el primero.

Por cierto, Ayer TEEKAY subió un 17 % y Cobas un 2%. Creo que han acertado.

Ya han publicado el vídeo con la conferencia íntegra

https://www.youtube.com/watch?v=zss8gC8GmJs

Estaba repasando ciertos momentos, y me por pensar que un valor defensivo pudiera ser Ebro Foods, a raíz de lo que mostraron en la conferencia.

FGP tiene hilo directo con el Consejo de Administración de Ebro Foods via Blanca Hernández de Magallanes, que es también la presidenta de la fundación.

Creo que los dos son muy validos. Yo tengo mis preferencias pero yo le diría que lo mejor es quedarse con el que simplemente se sienta más cómodo.

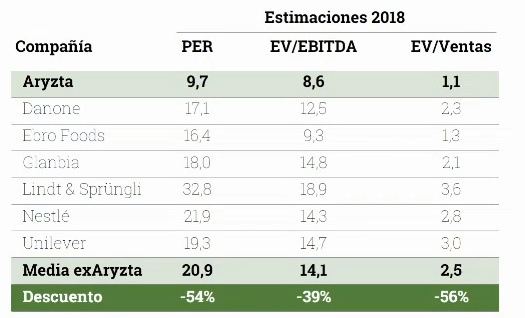

Casi duele ver juntas en la misma tabla a algunas de esas empresas.

El tiempo dara o quitara razones, ha habido una frase que ha dicho Parames y que no comparto. Afirmaba que para hacerlo mejor que el mercado habia la unica manera era comprar empresas mas baratas que la media del mercado. OK, de acuerdo en lo de comprar barato, pero se le ha olvidado que lo q marca la diferencia es comprar empresas mejores que la media del mercado (deuda, managemente, ROE,ROIC, ventajas,…)

Y ahí es dónde nos podemos poner puristas con lo que pensemos.

De hecho Bestinver en sus primeros años, cuando digamos, podía hacer lo que le daba la gana y comprar cualquier valor sin restricción alguna por tamaño de capital, en cierto modo compraba cosas más bien poco conocidas, y del tipo “Teekay”.

Y luego cuando gestionaba miles de millones, comenzó a hablar de Calidad frente a rentabilidad. Y muchas veces se mentaban esas frases de Warren Buffett de que era mejor comprar una buena empresa a precio justo que una empresa “no tan buena” muy barata.

Y hemos llegado ya a estas modas tipo Pat Dorsey, dónde la inversión en MOAT (esa muralla o foso alrededor de una empresa que la hace infranqueable y por ello especial ), nos permite invertir alegremente en PER por encima de 20, sabiendo que en pocos años esos precios de compra habrán reducido el PER por el crecimiento esperado.

¿Qué es mejor?

IMHO, nada es mejor ni peor. Como siempre, la combinación de toda buena idea quizás de una resultante bastante aceptable de rentabilidad, y que haga el momento de cartera y volatilidad llevadero.

Si algo ha quedado claro a día de hoy con la presentación de Cobas. Es que deben ser el único ( o prácticamente el único), fondo de inversión Value que está casi “Fully Invested”, mientras el resto habla de porcentajes de liquidez del orden del 15-25%.

Si en 5-7 años (que es cuando razonablemente se podrán hacer comparaciones más o menos certeras entre fondos del tipo de filosofía parecidos), se demuestra que Paramés queda por encima, creo que eso va a significar algo. Su apuesta no deja de ser arriesgada, pero no más de lo que hizo durante muchos años en bestinver en sus orígienes, y por entonces como no había ni tanta info, ni tanto foro, nadie decía nada ![]()

Como se ha comentado por aquí en varias ocasiones, para alguien como Paramés, en las compañías en las que está invertido, se siente como pescando renacuajos en un cubo de agua. Los demás lo vemos como tratar de hacerlo en el Oceáno o en el mejor de los casos en una piscina olímpica, y eso incomoda.

Y lo segundo es que… El “value de verdad”, si es algo, es INCÓMODO. Poder comprar o esperar a que Nestlé o JNJ tengan un PER 13-15, no es value, eso es un chollo que si te lo encuentras lo compras.

Llego tarde a comentar la conferencia, pero no quería opinar sin haberla escuchado.

La explicación de por qué realiza las coberturas me ha parecido razonable, pero cuando ha mencionado que las coberturas eran baratas por los bajos tipos de interés no le he acabado de entender. Si se refiere a que el dinero destinado a garantías no ofrecería nada de rentabilidad en unas letras, de acuerdo. Si se refiere a que la situación de tipos bajos abarata la cobertura, no lo comparto. El precio de la cobertura no depende de los niveles absolutos de tipos sino de los relativos entre tipos USA y tipos en Europa. Y ahora mismo la relación es perjudicial para la cobertura, ya que los tipos de interés son superiores allí. No es que sea excepcionalmente cara, pero actualmente tiene un coste adicional aparte de comisiones y spreads. No hay más que ver la estructura de los futuros.

Me ha sorprendido que afirme que no hay valor en Europa. Me ha parecido muy tajante, y esa es la explicación que ofrece para el alto porcentaje de inversión fuera de la zona euro. Él sabrá mejor dónde está el valor, pero lo cierto es que esta forma de actuar entra en clara contradicción con el discurso en Bestinver en el que insistía en el círculo de competencia y la importancia de la proximidad para justificar la inversión predominante en Europa. ¿Ahora ya no es importante? Dice en la conferencia que la inversión value es buscar oportunidades en regiones con problemas, como Brasil.

Sigue fiel a su costumbre de hablar de potenciales de revalorización, y ha comentado que cuando el potencial es más elevado los rendimientos del fondo a 3-4 años son mayores. Esto es falso. Entre los años 2003-2007 el mayor potencial teórico de Bestinfond según ellos fue en diciembre de 2007 (más de un 100%). 3 años después ofrecía 3% de rentabilidad y cuatro años después estaba en negativo. Paramés es muy libre de ofrecer potenciales de revalorización, pero que no trate de vender que eso supone una indicación del comportamiento del fondo a pocos años vista porque no es cierto.

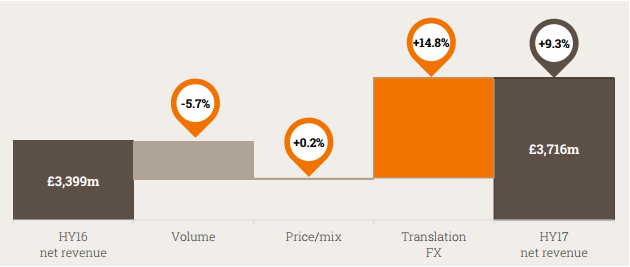

Estaba ojeando una empresa inglesa que opera y cotiza en libras (prefiero omitir el nombre porque, aunque nunca se sabe, creo que no voy a comprarla nunca) y observo lo siguiente:

Bueno pues una mejora importante de las ventas en las que el efecto divisa ha jugado un papel importante.

Lo que se me viene a la cabeza es: sí compro esta u otra compañía en UK aprovechando que la libra puede parecer barata en estos momentos (no soy experto en esto así que no sé sí esto es realmente así) ¿no cabría esperar que los resultados de esta compañía en el caso de que la libra cambiara de tendencia y me beneficiase vía precio de cotización no estaría perjudicándome por la parte de los resultados de la empresa y compensando el efecto? ¿Sí quisiera cubrir divisa no creen qué tendríamos que tener estos aspectos en cuenta? Dado el carácter global de las empresas en las que suelo invertir me iba a costar bastante hacerlo. ¿Y que hay del dividendo? En esta compañía por ejemplo es bastante importante: lo que voy a recibir (al igual que el precio que pago) también va a depender de forma indirecta de la evolución de todas las monedas de los países en los que tenga actividad la empresa y de forma directa de la evolución de nuestra moneda de referencia frente a la evolución de la libra.

Tal vez son solo pensamientos vagos e imprecisos pero me llevan a pensar que en realidad no es tan fácil cubrir la divisa como pudiera parecer.

Fernando estoy de acuerdo, es lo que decía en mi comentario anterior sobre este tema. Bajo mi punto de vista la cobertura es una apuesta independiente por la moneda, independiente de la inversión en la compañía. En el caso €/$ estando a 1,04 seguro que muy claro y justificado, pero no es la inversión en la compañía. Lo mismo se podrían haber vendido dólares sin más.

En el fondo la moneda en la que cotiza es una unidad de medida, una unidad de cuenta, pero si las compañías cotizasen en todo el mundo en bitcoins, o en naranjas, al final el cambio a cada moneda será el que toque, pero el valor de la compañía es el suyo.

cosas de la vida, azvalor entra en teekay tankers, ya estamos todos, un 5,22%

Wow igual vendieron Google para comprar Teekay  , no se qué pensar …

, no se qué pensar …