Buenas! Estoy intentando hacer un pequeño checklist cualitativo para analizar fondos de inversión con inspiración en el rating cualitativo de Morningstar, aunque modificado a mi gusto.

Como es lógico, mis valoraciones no tienen por qué ser compartidas por ninguno de vds.

Cualquier sugerencia/comentario son bienvenidos.

CHECKLIST CUALITATIVO.

1: Personal: talento y reputación, intereses alineados, independencia gestión, tamaño fondo/capitalización.

2: Proceso: enfoque en el análisis cualitativo profundo de las compañías. No macro ni movidas raras. Coherencia. Preferencia por alta convicción (top ten >35-40%, <40-50 posiciones), baja rotación <35%, sesgo small-mid caps y empresas familiares (mayor rentabilidad a largo plazo).

3: Accesibilidad y transparencia: tesis de inversión detalladas, informes, blogs, videos de reuniones/conferencias (con preguntas), cercanía…

4: Comisiones y otros gastos.

5: Trayectoria y rentabilidad: alfa del gestor/proceso a largo plazo.

Rating: Gold, Silver, Bronze, Neutral, Negativo.

Algunos ejemplos:

TRUE VALUE

1: Asesor brillante. Dependen de R4. Coinvierten 100%. Patrimonio 220M (limita estrategia). 1,5

2: Proceso OK. Small-micro global. Enfoque valoración y crecimiento. Cubre divisa para bajar volatilidad. 2

3: Accesibilidad y transparencia plenas. 2

4: OGC 1,46 + 9% sobre resultados con marca de agua. TER 2,82 en 2017. Caro. 0

5: Alta rentabilidad desde 2014, blog anterior en Rankia. 1,5

Bronze (7): volumen patrimonio y comisiones limitan confianza.

VALENTUM

1: Gestores brillantes. Dependen de Gesiuris. Coinvierten 100%. Patrimonio 120M. 2

2: Proceso OK. Small euro-global. Enfoque valoración y momento. Alta convicción top ten. 2

3: Accesibilidad y transparencia plenas. 2

4: OGC 1,46 + 9% sobre resultados con marca de agua. TER 3,24 en 2017. Caro. 0

5: Alta rentabilidad desde 2014. 1,5

Bronze (7,5): comisiones limitan confianza.

MAGALLANES MICROCAPS

1: Gestora de Iván Martín. No es el fondo principal, pero alineación intereses plena. Patrimonio limitado a 100M. 2

2: Proceso OK. Micro euro. Enfoque valoración y paciencia. 2

3: Accesibilidad y transparencia plenas. 2

4: OGC 1,81%. 0,5

5: Fondo desde 2017, gestor desde 2002. Citywire AAA. 2

Silver (8,5): comisiones limitan algo la confianza.

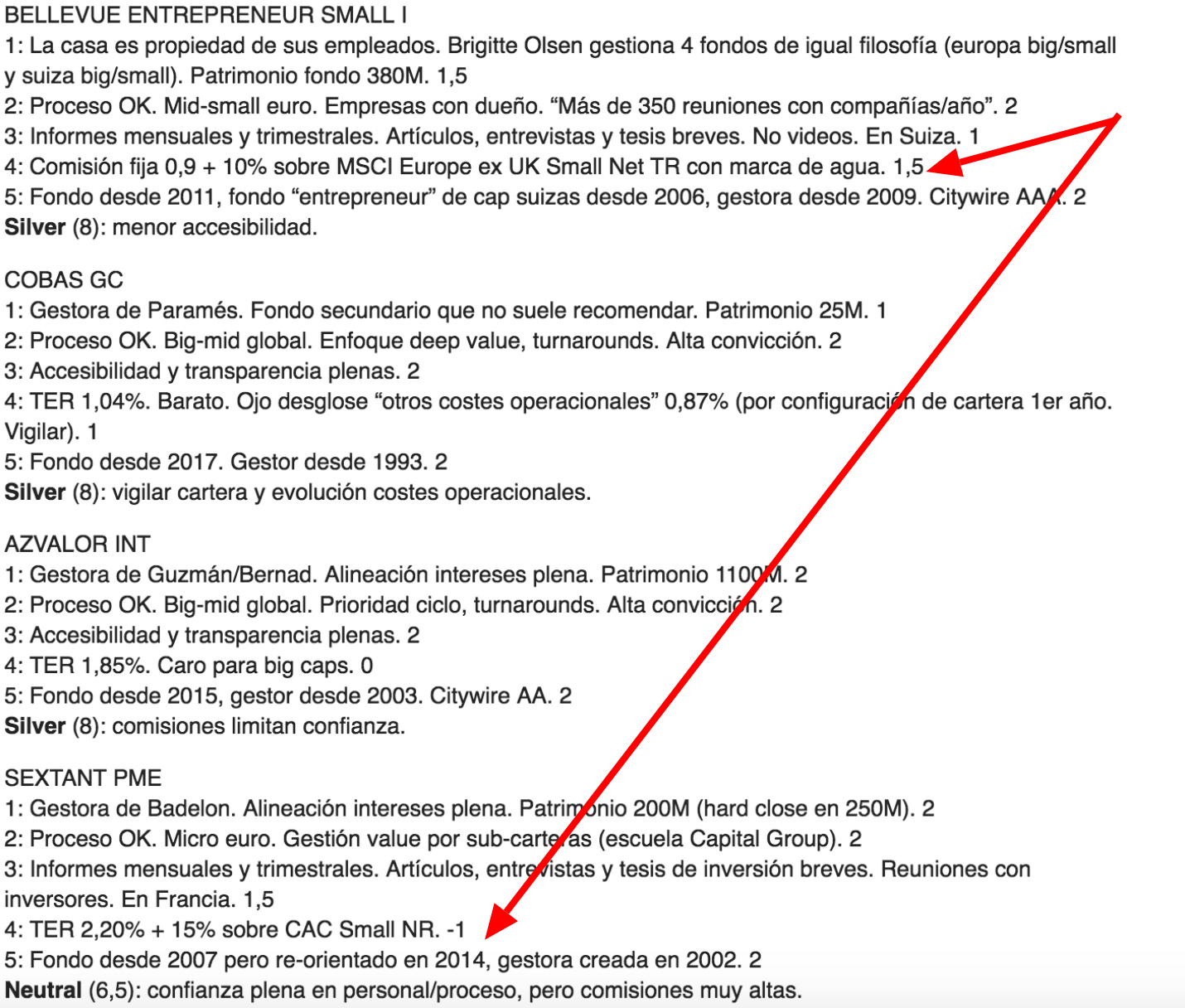

BELLEVUE ENTREPRENEUR SMALL I

1: La casa es propiedad de sus empleados. Brigitte Olsen gestiona 4 fondos de igual filosofía (Europa big/small y Suiza big/small). Patrimonio 380M. 2

2: Proceso OK. Mid-small euro. Empresas con dueño. “Más de 350 reuniones con compañías/año”. 2

3: Informes mensuales y trimestrales. Artículos, entrevistas y tesis breves. No videos. En Suiza. 1

4: OGC 1,56 + 10% sobre MSCI Europe ex UK Small Net TR con marca de agua. TER 2,88 en 2017. 0,5

5: Fondo desde 2011, fondo “entrepreneur” de cap suizas desde 2006, gestora desde 2009. Citywire AAA. 2

Bronze (7,5): comisiones y accesibilidad limitan confianza

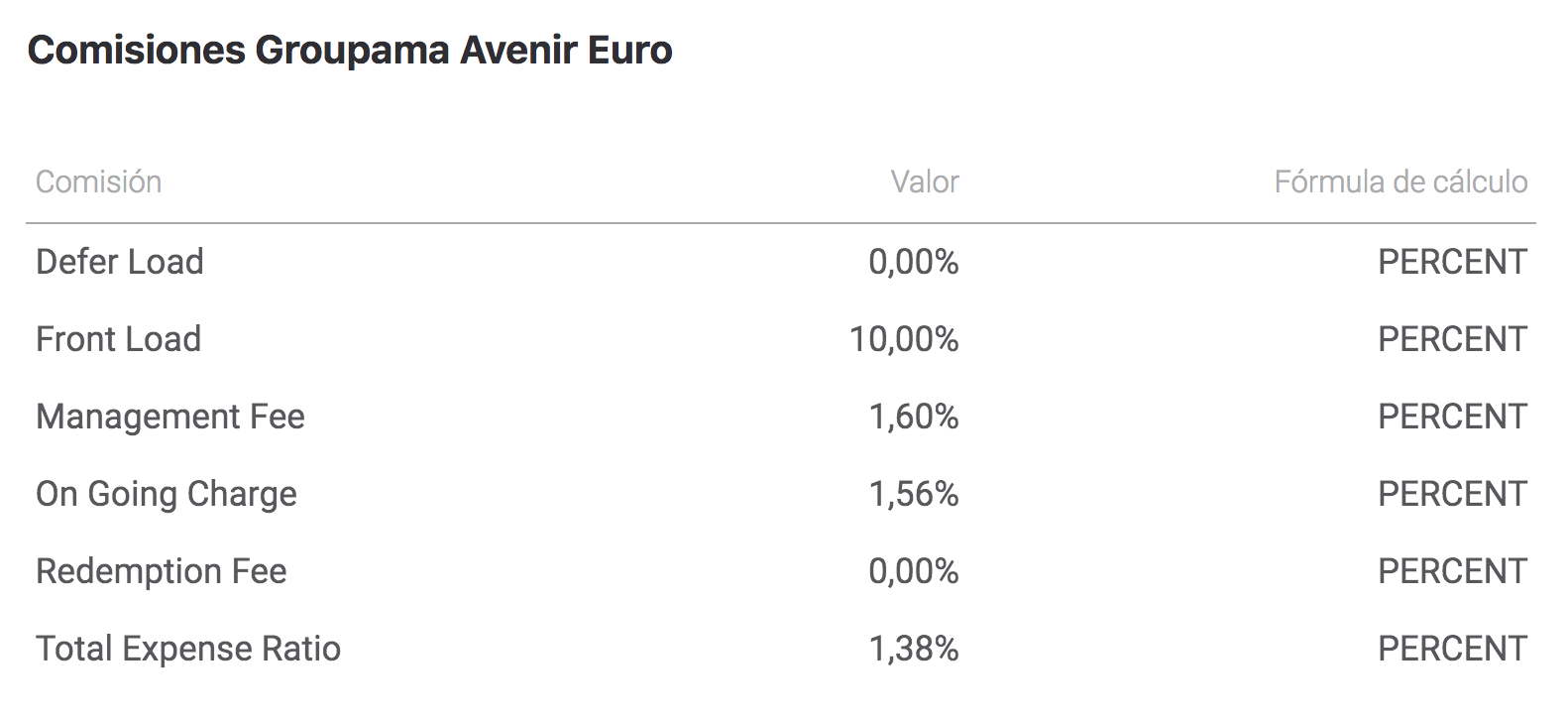

GROUPAMA AVENIR EURO I

1: Cyrille Carrière. Gestiona también G Fund Avenir. Depende de Groupama. Patrimonio 1800M (Soft-close). 1,5

2: Proceso OK. Mid-small euro. Enfoque en creación de valor y crecimiento a medio/largo. “Quiero compañías que puedan llegar a ser los actores dominantes de su sector”. Visita sus principales empresas “cada 3 meses”. Rotación baja (primeras posiciones llevan años). Método de valoración propio. 2

3: Informes mensuales y trimestrales. Artículos, entrevistas y tesis breves. No videos. En Francia. 1

4: OCG 1,56. 1

5: Alta rentabilidad. Fondo desde 1994, gestor desde 2012. Citywire AAA. 2

Bronze (7,5): menor accesibilidad, volumen gestionado elevado para mid-small caps.

FUNDSMITH FEEDER T

1: Gestora de Terry Smith. Alineación de intereses plena. Patrimonio 15000M (no limita inversión: capitalización mediana 60000M). 2

2: Proceso OK. Big US-eur. Enfoque en empresas globales de alta calidad y resilientes que creen valor a largo plazo. Alta convicción. Buy & Hold forever. Mottos: “No Fees for Performance, No Up Front Fees, no Nonsense, No Debt or Derivatives, No Shorting, No Market Timing, No Index Hugging, No Trading, No Hedging”. 2

3: Accesibilidad y transparencia plenas. Web completísima. Manual del inversor. Conferencias anuales públicas. Entrevistas. Artículos. En RU. 2

4: OGC 1,20%. 1,5

5: Alta rentabilidad. Fondo desde 2010. Currículum previo espectacular. Citywire AAA. 2

Gold (9,5): comisiones más elevadas que el fondo UK, no traspasable en España.

COBAS GC

1: Gestora de Paramés. Fondo secundario que no suele recomendar. Patrimonio 25M. 1

2: Proceso OK. Big-mid global. Enfoque deep value, turnarounds. Alta convicción. 2

3: Accesibilidad y transparencia plenas. 2

4: OGC 1,04%. Barato. Ojo desglose “otros costes operacionales” 0,87% (por configuración de cartera 1er año. Vigilar). 1,5

5: Fondo desde 2017. Gestor desde 1993. 2

Silver (8,5): vigilar cartera y evolución costes operacionales.

AZVALOR INT

1: Gestora de Guzmán/Bernad. Alineación intereses plena. Patrimonio 1100M. 2

2: Proceso OK. Big-mid global. Prioridad ciclo, turnarounds. Alta convicción. 2

3: Accesibilidad y transparencia plenas. 2

4: OCG 1,85%. Caro para big caps. 0,5

5: Fondo desde 2015, gestor desde 2003. Citywire AA. 2

Silver (8,5): comisiones limitan confianza.

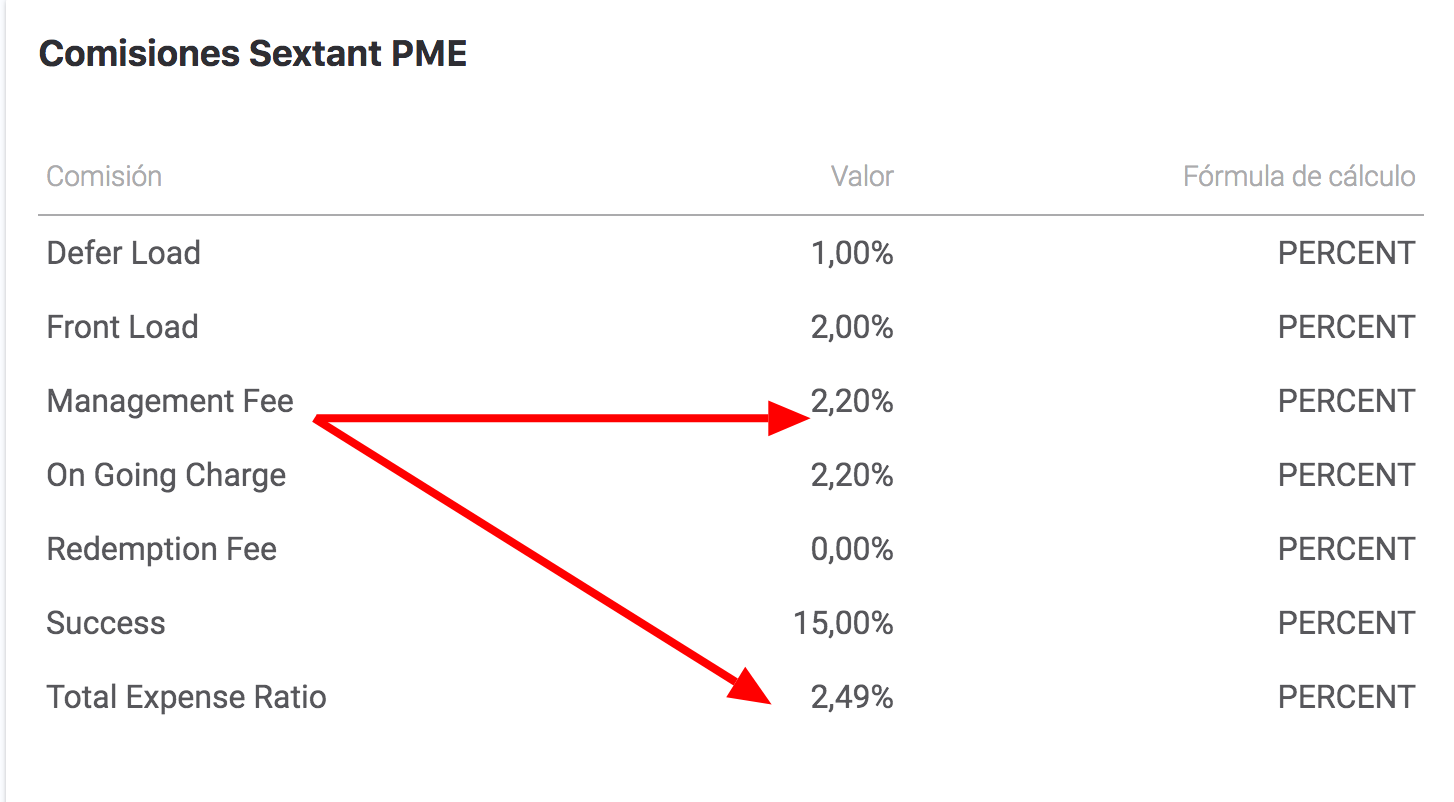

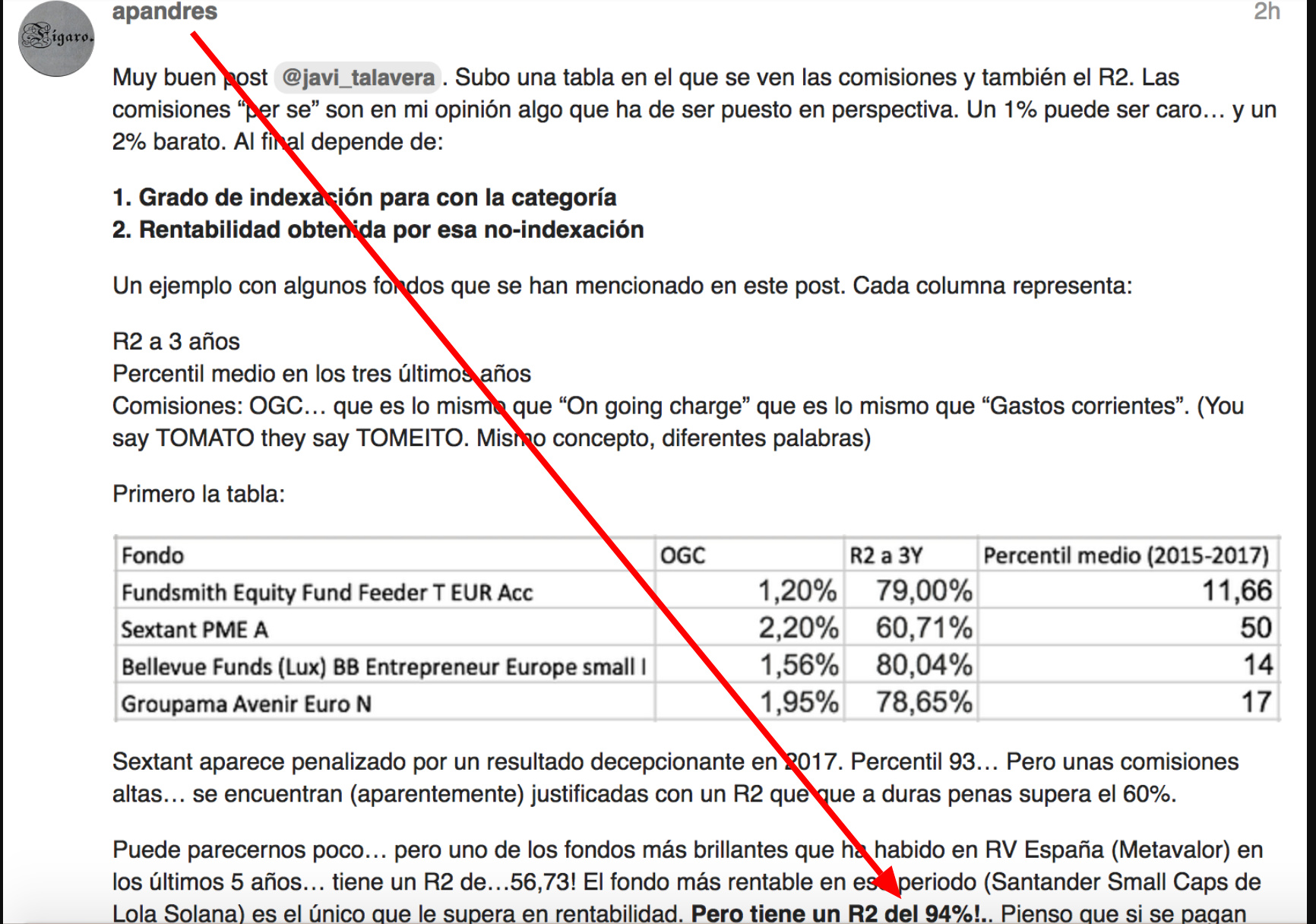

SEXTANT PME

1: Gestora de Badelon. Alineación intereses plena. Patrimonio 200M (hard close en 250M). 2

2: Proceso OK. Micro euro. Gestión value por sub-carteras (escuela Capital Group). 2

3: Informes mensuales y trimestrales. Artículos, entrevistas y tesis de inversión breves. Reuniones con inversores. En Francia. 1,5

4: OGC 2,20% + 15% sobre CAC Small NR. TER 2,49 en 2017: -1

5: Fondo desde 2007 pero re-orientado en 2014, gestora creada en 2002. 2

Neutral (6,5): costes fijos abusivos.

JAPAN DEEP VALUE

1: Garrigasait meh. Depende de Gesiuris. Patrimonio 40M. Compara con benchmark que le favorece. 0,5

2: Proceso meh. Small-micro jap. Enfoque fundamentalmente cuantitativo, apuesta país. 0,5

3: Accesibilidad y transparencia altas. 1,5

4: OGC 1,62%. 1

5: Fondo desde 2016. Otros fondos del mismo gestor sectoriales/macro (Koala, Panda). 0,5

Negativo (4): poca confianza en personal/proceso. Rentabilidad floja de otros fondos del gestor.

MS GLOBAL OPPORTUNITY I

1: Kristian Heugh, vive en Hong-Kong, gestiona también otro fondo (MS Asia Opportunity). Depende de Morgan Stanley (muchos gestores, fondos y estrategias). “Los miembros del equipo pueden cambiar en cualquier momento sin aviso previo”. Patrimonio 7000M. 1

2: Proceso OK. Big global con leve sesgo Asia. Cartera concentrada de alta convicción y calidad. “Sigue los principios de Warren Buffett aplicados a compañías de crecimiento”. “Rotación cartera típica 20-50%”. 2

3: Informes mensuales y trimestrales. Info en la web con los principios generales. Alguna entrevista breve. No videos. 1.

4: OCG 0,94%. 2

5: Alta rentabilidad. Fondo desde 2010, gestor desde 2006. Citywire AAA. 2

Silver (8). Alineación de intereses gestora y accesibilidad limitan confianza.

) Es un R2 mucho más bajo del originalmente identificado.

) Es un R2 mucho más bajo del originalmente identificado.