Gracias a ti por compartir tus fondos y tu conocimiento. Tengo una rara habilidad de no ser todo lo clarificador que me gustaría. Por favor, si hay algo que no te cuadre, o que no le veas sentido no dudes en decirmelo.

No hay preguntas tontas. Las tontas son las que no hacen las preguntas.

Gracias por la info, que me parece relevante (soy partícipe, y hasta ahora, convencido de que se cumplía en este caso este punto de mi particular checklist, que coincide con el suyo). ¿Alguna fuente (vídeo, entrevista, en que Paramés afirme expresamente que no invierte en el GC)?

Gracias por toda la información sobre ratios @apandres

Respecto al R2 entiendo lo que estadísticamente significa, siendo un parámetro que compara la varianza del fondo respecto a un benchmark, entiendo que un R2 excesivamente cercano a 1 nos pueda hacer descartar pagar excesivas comisiones por un fondo si lo está haciendo en realidad igual que el índice, por otro lado si la R2 fuera demasiado baja ¿no podría significar que el índice con el que se compara no es el adecuado?

Y yendo un poco más a entender qué utilidad tiene, por lo que aprendí cuando estudié sobre finanzas, el cálculo de la correlación tiene sentido al hacer una cartera de acciones y verificar que entre ellas actúan de forma descorrelacionada (por ejemplo una cartera de 30 acciones siendo todo bancos podría no estar muy descorrelacionada), mi duda es ¿qué sentido tiene comparar la correlación con un índice, más allá de ver si estamos pagando las comisiones adecuadas?

Ahí ha dado en el clavo.

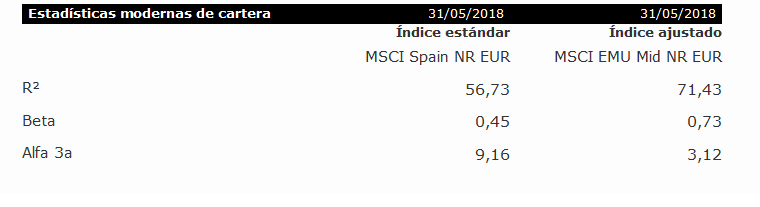

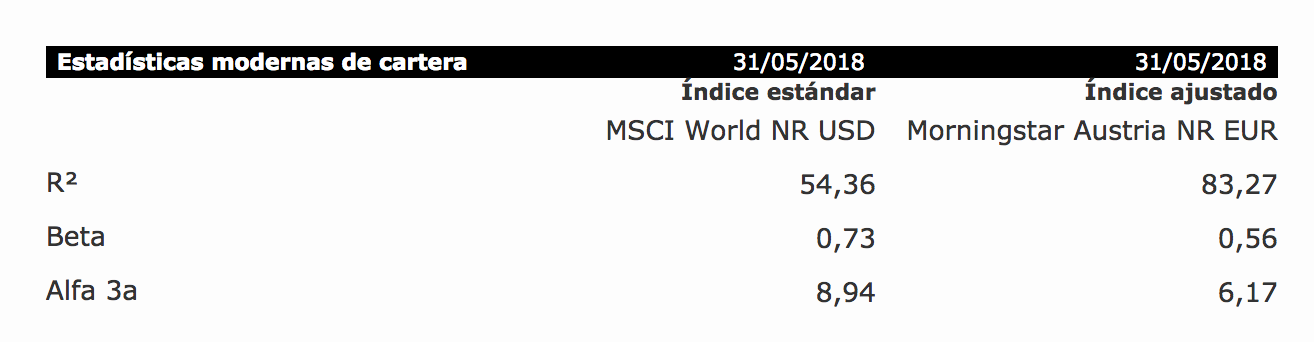

De hecho el caso comentado de Metavalor resulta significativo porque en la propia web de Morningstar le buscan alguno de sus índices que cuadre mejor.

Fijaros como si en lugar de compararle con un índice español de grandes empresas lo comparamos con uno europeo de medianas ya sube significativamente. Habría que ver que pasa si lo comparamos con un índice similar de empresas españolas.

Pendiente de editar el primer post, añado otro fondo que he mirado en los últimos días, disponible en BNP

MS GLOBAL OPPORTUNITY I

1: Kristian Heugh, vive en Hong-Kong, gestiona también otro fondo (MS Asia Opportunity). Depende de Morgan Stanley (muchos gestores, fondos y estrategias). “Los miembros del equipo pueden cambiar en cualquier momento sin aviso previo”. Patrimonio 7000M. 1

2: Proceso OK. Big global con leve sesgo Asia. Cartera concentrada de alta convicción y calidad. “Sigue los principios de Warren Buffett aplicados a compañías de crecimiento”. Rotación típica "20-50%”. 2

3: Informes mensuales y trimestrales. Info en la web con los principios generales. Alguna entrevista breve. No videos. 1.

4: OCG 0,94%. 2

5: Alta rentabilidad. Fondo desde 2010, gestor desde 2006. Citywire AAA. 2

Silver (8). Alineación de intereses gestora y accesibilidad limitan confianza.

Muchas gracias! Esa fue una de mis últimas ideas allí. La funcionalidad, no la ejecución final.

El diablo está los detalles. Lo que pasa que no todas las gestoras reportan el TER. Por eso en la mayoría ponen el OGC. Ergo… si vemos una performance fee… tenemos que buscar el TER. Y si no lo encontramos… llamamos a la gestora.

Para cada comisión hay una fecha. Lamentablemente no se incluyó en la ficha. El de groupama tampoco está en fundinfo. Te adjunto un pantallazo de fundinfo dónde puedes ver una tabla con la fecha asociada con un fondo de alken.

Ya he visto que te ha contestado @agenjordi. 100% de acuerdo con él.

Bueno… en mi opinión aquí la clave está más en eliminar los fondos que se indexan que no en descubrir los no lo hacen de manera correcta.

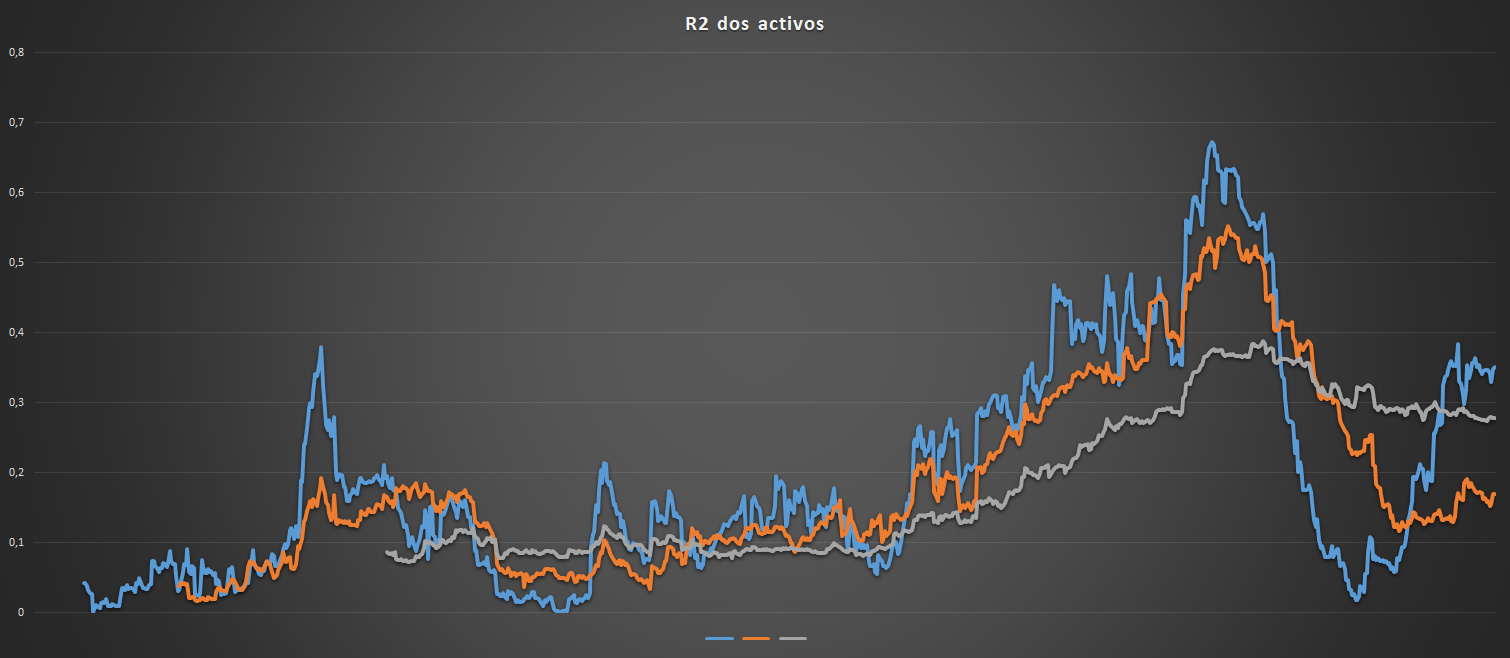

Hay un factor adicional. Las correlaciones no son lineales Y ese numerito que aparece en las fichas no deja de ser el resultado de calcular el coefience entre una serie numérica. Si te mueves un numerito a la izquierda u otro a la derecha, el numero si o si, será diferente.

En el chart tienes el coeficiente de correlación de dos activos (azul 30 periodos, naranja 60, gris 120)… como ves la cosa se mueve bastante. Se mueve mucho menos cuanto más ampliamos el periodo. Pero se mueve!.

Por lo que toda buena idea… tiene límites. De lo poco sensato que (en mi opinión) dijo Keynes.

Yo creo que se equivocan Vds. de andar mirando R-squared de estos. No sirven para nada en el mundo en que nos movemos, más que para tomar malas decisiones (o aleatorias en el mejor de los casos). R-Squared sólo tiene sentido en el caso de una regresión lineal y el mundo en el que nos movemos no es el mundo de la linealidad, de las distribuciones normales etc. Creo que hacemos flaco favor a nadie fijándonos en este tipo de magnitudes, por mucho que las ponga Morningstar. Recuerden que Morningstar vive de vender datos, cuantos más datos, más materia prima.

A expensas de que no está definido lo que quiere decir funciona, por definición es imposible que lo haga, ya que está Vd. analizando relaciones no lineales con un valor numérico que no tiene sentido más allá de una regresión lineal. Ahora, claro, la fe mueve montañas. Es como las ondas de Elliott.

La al menos la estadística (con sus limitaciones!) tiene una base numérica.

Por funcionar quiere decir que como bien ha dicho @Manolok sirve para hacer la prueba del algodon a falsa gestión activa. Y en series numéricas largas… no falla. Conoce un solo fondo de gestión activa de verdad que tenga un r2 superior a 90%?

Guau, vamos a peor. No se, no le puedo decir más que no sea repetirme, pero ya le digo que no voy a empezar a tomarme la sopa con un cuchillo. Me niego.

El problema es que al final estadísticas a 3 años y que dependen mucho de la rentabilidad, sirven de poco cuando nos vamos a fondos de renta variable.

A veces basta mirar la cartera o el comportamiento a 10-15 años de un fondo para ver que lo que alguien te quiere justificar con un parámetro estadístico de 3 años no se corresponde con la realidad a 10-15 años sinó con lo que ha pasado precisamente estos 3 años.

Yo le puedo ver un sentido a intentar ver que hace un fondo nuevo. Pero al final que tengamos que recurrir en exceso a este tipo de parámetros lo que muestra es nuestro profundo desconocimiento de otros factores mucho más cualitativos y que deberíamos conocer si queremos invertir en tal o cual fondo. A veces viene bien para confirmar sospechas como que en realidad la estrategia del fondo se parece a tal o cual índice más que al utilizado en Morningstar o en la propia página del fondo. Pero esto posiblemente alguien que siga un poco la cartera del fondo también lo podría ver.

Me gusta un comentario de Bernstein hablando de las correlaciones y las descorrelaciones de tipos de activos, que , aunque él las utiliza, recuerda que debemos estar preparados para que precisamente no nos funcionen demasiado bien justo en el peor momento para que no lo hagan.

Recuerdo por ejemplo comentarios de @Cygnus o @MAA sobre lo mal que funcionaron ciertas coberturas en 2008.

Jajaja ok ok!.. yo sólo he emitod una opinión. Pero de verdad, si me dice una manera mejor de indicar cual es la mejor manera de identificar falsa gestión activa… de verdad que soy todo oídos.

No conozco un fondo que siendo de gestión activa tenga un R2 superior a 90% que le he indicado. Si me muestra uno…agradecido

En 2008 hubo correlaciones que no hicieron un looping porque rompían la pantalla por arriba y por abajo