Si, le continuan sin cobrar comisión de custodia en Caixabank.

Hasta hace unos meses me pensaba que al ser “Premier” no cobraban custodia, pero un amigo me comentó lo mismo que usted y del mínimo del 55% de FI de Caixabank.

Puede que mi madre tenga alguna condición especial. Lo cierto es que no le cobran y tampoco pienso preguntar el porque.

6 Me gusta

No cobran comisión de custodia cuando a CaixaBank les sale más a cuenta quedarse toda la retrocesión de la comisión de los fondos. Los dejé hace más de un año por ese motivo, si te la cobran es porque la comisión de retrocesión es inferior, si no te la cobran es porque salen ganando. Nunca quise saber nada con la Caixa, pero venía de Bankia y tras la fusión todo cambió, harto finalmente me cambié de comercializador a B. March. Qué diferencia, por Dios!

3 Me gusta

En el caso de mi madre no creo que sea así porque dos son fondo indexados con TER inferior a 0,4% y el monetario tiene un TER de 0,17%. Por lo tanto, alguna retrocesión tendrán hacia Caixabank pero no llegará al 0,75% de comisión de custodia que podrían cobrar.

2 Me gusta

Buenos días,

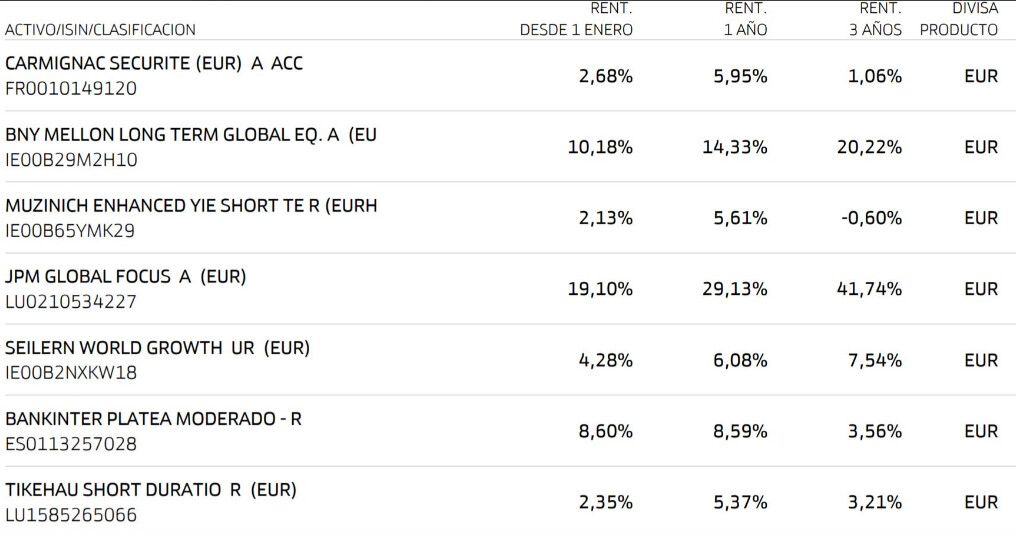

Abusando de su paciencia y también de su conocimiento, les pongo en el foro la cartera que un asesor financiero le ha propuesto a un amigo mio. Me ha comentado que este asesor le revisará la cartera 4/5 veces al año.

Él antes tenía unos 200k en una SICAV (https://solventis.es/es/gestion/solventis-eos-sicav/) des de hacía unos 10 años sin preocuparse. Lo comparamos con un indexado 100% RV Europea (su benchmark) y vimos que la SICAV había subido un 75%, el indexado europeo 110% y el MSCI World 210%.

Comentamos que ahora ya se podían contratar fondos indexados de bajas comisiones (en 2014 todavía no) y que lo mejor sería que usara una cartera Bogle con una distribución RV / RF en función del riesgo que quisiera. Eso fue hace un par de meses.

La semana pasada me comenta que ha ido a un asesor financiero que le han recomendado unos amigos y que le ha propuesto esta cartera (para unos 400k€):

Cada fondo al 15% excepto el Bankinter con un 10%

He estado buscando información y veo que la pata RV está compuesta por tres fondos Growth con empresa Big Cap, que la pata RF son tres fondos de deuda corporativa de duración baja (1-3 años) y que el fondo bankinter es un fondo de fondos de altas comisiones.

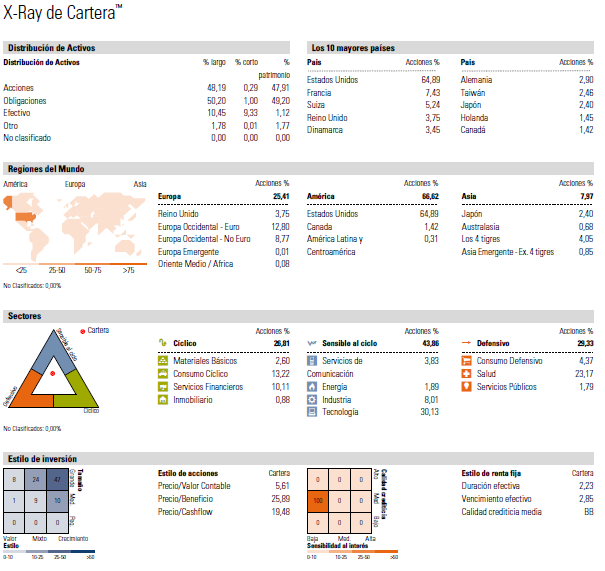

Y aquí yo veo una cartera poco diversificada que por la parte RV busca obtener las rentabilidades pasadas con un PER 27 de media y basado en grandes empresas (6% Microsoft, 4,5% Mastercard, 2,5% UnitedHealth, 2,5% Amazon, 2% Novo Nordisk Apple, Nvidia…); por la parte RF son tres fondos de casas reconocidas de 100% deuda corporativa con una duración media de 2 años y una calidad BB (aquí reconozco que estoy un poco más perdido). Finalmente la tercera pata, el fondo Bankinter solo se me ocurre que lo haya incluido porque Bankinter le pague comisión a este asesor.

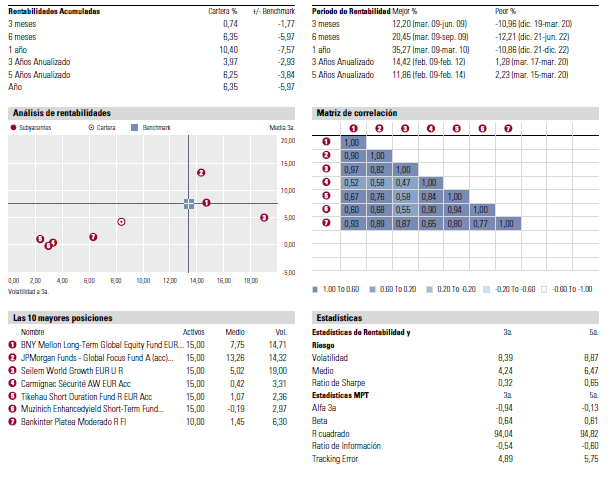

No le ha ofrecido fondos indexados diciéndole que ahora no es buen momento ya que los índices estan muy altos/caros sobretodo las big cap que copan los índices y que, a parte, vienen las elecciones americanas. Ahora fíjense en los % de las big caps de la cartera propuesta. No encuentro el sentido en proponer estos tres fondos y no un indexado al MSCI (que según X-ray, tiene un PER más bajo, más rentabilidad y igual volatilidad a 5años). No sé como lo ven ustedes.

Por otra parte tampoco entiendo que lo de usar tres fondos similares para la pata de RF. Y ya ni hablar del fondo de fondos de Bankinter (2 de las principales posiciones son fondos de Bankinter…)

En resumen, a mi parecer veo que el asesor ha hecho una cartera compleja con fondos activos (caros) con la opción de cambiarla varias veces al año para así poder demostrar que es merecedor de su sueldo. Puede que yo no sepa ver las bondades de esta cartera frente una Bogle 55RV - 45 RF Short-Term (por ejemplo) y por eso les pido, si han llegado hasta aquí si me pueden aconsejar o cuestionar mi opinión contraria a la cartera. Si ven que haya algo que se me haya podido escapar. Toda opinión es bienvenida!

La semana que viene he quedado con mi amigo para comentarle mi opinión sobre la cartera y recomendarle que no firme el contrato con este asesor. Pero antes les quiero escuchar a ustedes que tienen un mayor conocimiento que yo

20 Me gusta

A mi no me gusta nada la cartera, como dice, si bien el BNY Mellon, JP Morgan Global Focus, Seilern pueden ser buenos fondos, son totalmente redundantes. Carmignac securite, Muzinich y Tikehau son fondos bastante caros y el Bankinter platea moderado no sé ni que hace ahí, lo que puedo intuir es que el asesor trabaja para bankinter.

Rematamos con cero value y cero small caps que precisamente ha dado menos retornos en la última década que la gran capitalización, por lo que la foto es más bonita.

Con todo, es una opinión personal y no es recomendación de nada, pero una aproximación a una cartera medio diversificada puede ser:

CORE:

- Buena parte indexada al mundo (grandes y pequeñas compañías).

- Fondo quality growth.

SATÉLITES:

- Fondo mid-small caps.

- Fondo emergentes.

RENTA FIJA:

- Renta fija a corto plazo barata (en esta parte no se busca rentabilidad sino protección, y más ahora que ya da algo de rendimiento).

16 Me gusta

El problema es que una cosa es una cartera para usted y otra una cartera para un amigo o familiar.

Puede buscar en el foro malas experiencias al respecto. Vamos que igual se termina metiendo en un berenjenal de cuidado.

23 Me gusta

Dígale a su amigo que se lea el hilo “Qué opina Witten de” y tras la lectura verá esta cartera con otra perspectiva.

Dependiendo del horizonte temporal haría lo que propone Witten: un indexado al MSCI World y aportaciones mensuales.

O uno sabe lo que hacne (o cree saberlo) o cuanto más simple, mejor.

(Es solo mi opinión)

11 Me gusta

Muchas gracias @estructurero , @agenjordi y @JTinversor por aportarme ideas y diferentes perspectivas.

Respecto a la cartera que ha propuesto @estructurero , me parece muy útil la manera de dividirla en estos tres grupos y es muy similar a la que tengo yo. Es simple y con las justas preocupaciones.

Respecto a lo que ha comentado @agenjordi. Estoy de acuerdo en que los berenjenales mejor evitarlos, pero como me ha pedido opinión creo que estoy en el deber de responder y explicarle los pros y sobretodo los contras de la cartera que le han propuesto.

Respecto a proponerles una cartera, aquí si que prefiero que lea y se pregunte él mismo lo que quiere. Empezar con el gran Witten es muy buena idea @JTinversor , gracias!

3 Me gusta

Que algunos de los fondos de gestión activa de una cartera sean parecido yo no lo veo como un problema. Quizás el problema está en que % destinamos a esa parte creyendo que estamos diversificando mucho cuando en realidad el comportamiento , en teoría, será mucho más parecido.

De hecho la palabra redundante es de esas que en términos de ingeniería, tiene muchos matices y dependiendo de la situación puede ser un gasto inútil e incluso algo contraproducente, o en otra situación, con otro enfoque, puede ser algo necesario para evitar cierto tipo de problemas.

En este caso, al hablar de gestión activa, creo que se tienden a ignorar problemas específicos de un fondo de gestión activa, que no son problema de la estrategia general sino que tienden a tener más relación con las personas concretas que la implementan.

Yo creo que aquí tenemos todos excesivamente presentes los resultados de los últimos 15 años. Vamos en esta situación a todos nos habría gustado tener como core un fondo quality growth.

Sin embargo en la década 2000-2010 creo que la cosa habría sido distinta. Vamos los que ahora están muy convencidos de esto, les recomendaría que piensen en como habrían estado de contentos con un fondo de esta tipología de los que tienen suficiente historial, en esa época.

Al final las conclusiones de la relación riesgo-rentabilidad pueden cambiar mucho entre periodos . En otras épocas uno habría preferido considerar como core un fondo más bien de tipo value de grandes empresas.

En estas partes yo me andaría con cuidado con la posible contradicción de objetivos.

No porque no tenga sentido compaginar distintos plazos de activos o buscar cierta diversificación en la cartera, incluso dentro de activos parecidos, sino porque luego a la hora de interpretar ciertas situaciones uno puede verse en situaciones que no esperaba.

Suele ser habitual ver a gente que dicen tener fondos de renta fija para buscar protección que luego se ponen a buscar fondos con un perfil de protección bastante poco marcado y que priorizan más la rentabilidad a la protección. El caso del Buy and Hold Renta Fija me parece muy indicativo.

No entro en si es mejor o peor fondo, entro en que es un fondo con potencial de caída significativo si hay caídas fuertes de la renta variable.

Luego meterse en emergentes o small caps, si uno necesita también la parte de renta fija porque cree que no tolerará cierto nivel de caídas, puede también complicar el llevar bien ciertos episodios.

Le veo sentido a llevar una cartera 60/40 con fondos en la parte de RV de small caps o de emergentes si a uno no le preocupa que la parte de RV caiga algo más cuando cae fuerte el mercado. Pero si uno lleva ese 40% porque cree que igual no va a llevar bien ciertos escenarios de caídas globales, yo vigilaría en forzar excesivamente que meter en ese 60% de RV.

O ya un contrasentido muy habitual entre el inversor de fondos creo que es preocuparse de buscar fondos que batan el mercado en la parte de RV cuando uno luego necesita meter un % significativo en otras cosas para no sufrir los vaivenes del mercado en toda su extensión.

24 Me gusta

Llega ese momento del año cuando toca recordar que las carteras de fondos activos con más de x fondos, con y posiciones cada uno, comisión de z% y gastos varios del w%, se van a comportar exactamente igual que el mercado(o el índice correspondiente ) y a medio plazo van a rentar exactamente lo mismo que el mercado menos el (z+w)%. Donde x es un número bastante mas bajo del que muchos de ustedes piensan. Saludos!

27 Me gusta

El problema es que para el inversor minorista igual el peor escenario es aquel donde van muy concentrados en 2-3 fondos activos que terminan perdiendo bastante más de ese (z+w)%

La concentración no considero que sea algo negativo para aquellos inversores avanzados, pero para la mayoría de los que invierten en fondos, es una arma de doble filo.

15 Me gusta

No he dicho nada en contra de la diversificación, de hecho creo que es lo mejor para la gran mayoría de nosotros. Lo único que digo es que si uno va a diversificar a tope, que no pague por ello, porque Vanguard ya se lo da casi gratis. Saludos!

24 Me gusta

Si no lo decía por usted. Le he entendido perfectamente.

El problema es que hay quien interpreta que sus probabilidades mejoran sensiblemente con 2/3 fondos activos en lugar de con 10 fondos activos, y mucho me temo que lo que pasa es que simplemente se distribuyen de forma algo distinta. Especialmente si es un inversor que le queda mucho camino por recorrer.

11 Me gusta

¿Y la satisfacción de poder decir que se tiene uno de los pocos fondos que baten al mercado donde la metemos ?

¿Sabe los tweet que se puede hacer con eso?

#québuenosoy

Aunque no se mencionen los otros 15 donde se está palmando.

18 Me gusta

Lo que en instagram seria aquella foto de las piernas en la playa con el mar de color turquesa (y los otros 15 fondos serian el crédito de Cofidis para pagar estas vacaciones)

13 Me gusta

Al final todos nos autoengañamos un poco sobre este tipo de situaciones, aunque creo que lo importante es no pasarse.

Si mira muchos de los posts de @Helm verá como explica hasta que punto nos cuesta ver este tipo de efectos cruzados cuando los afectados somos nosotros.

En este caso como accionistas, ya sea directamente o a través de índices o fondos de gestión activa, nuestro dinero también se ve interelacionado con que a esas personas se les permita comer crédito.

4 Me gusta

Yo tengo 17 fondos y solo uno en rojo , lo que no tengo es tweets ni tiktoks para fardar

![]()

La media está en un 40 % de beneficio entre todos. Seguro que con los indexados habría tenido mas rendimiento (o no), no lo miro, pero la experiencia me ha servido para aprender un montón e ir corrigiendo poco a poco la situación.

También decir que de los 17 mas del 80 % esta en cuatro o cinco. Y creciendo los vanguards y fidelitis de comisiónes muy bajas.

Son errores que uno comete cuando está empezando a invertir pero que va corrigiendo poco a poco.

pero pongámonos positivos. Si los 17 fondos que tengo, son mas o menos un world y voy poniendo en los fondos que bajan, el diferencial de comisión se ve amortizado por la posibilidad de comprar del world, no todas , si no solo las que han bajado y mi potencial de revalorización supera con creces y dobles a los que publica cobas ![]() ñ

ñ

Poco a poco voy corrigiendo la situación y bajando costes de comisiones, pero tambien reconozco que en este tiempo y sus comentarios voy aprendiendo

10 Me gusta

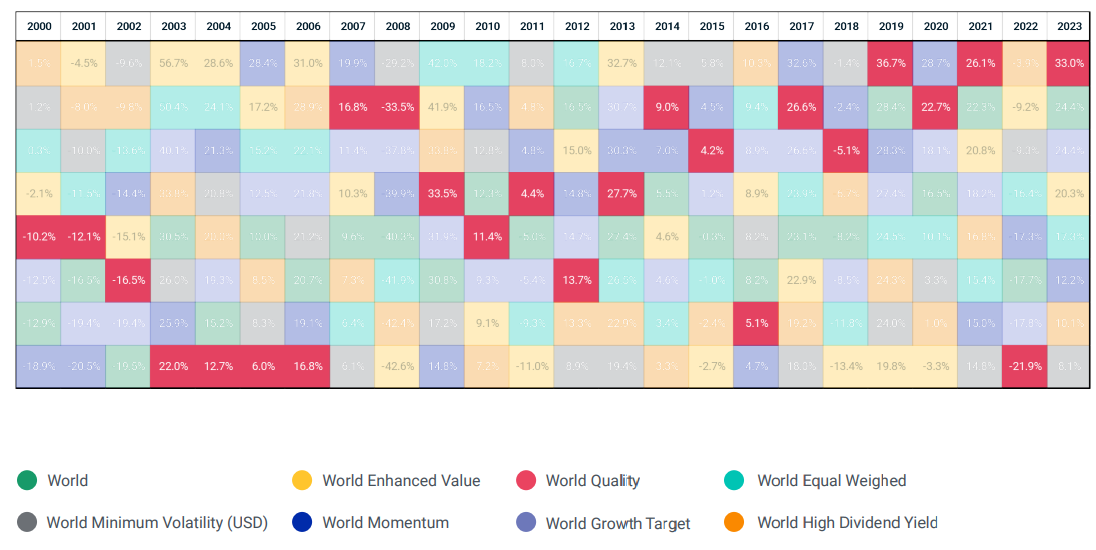

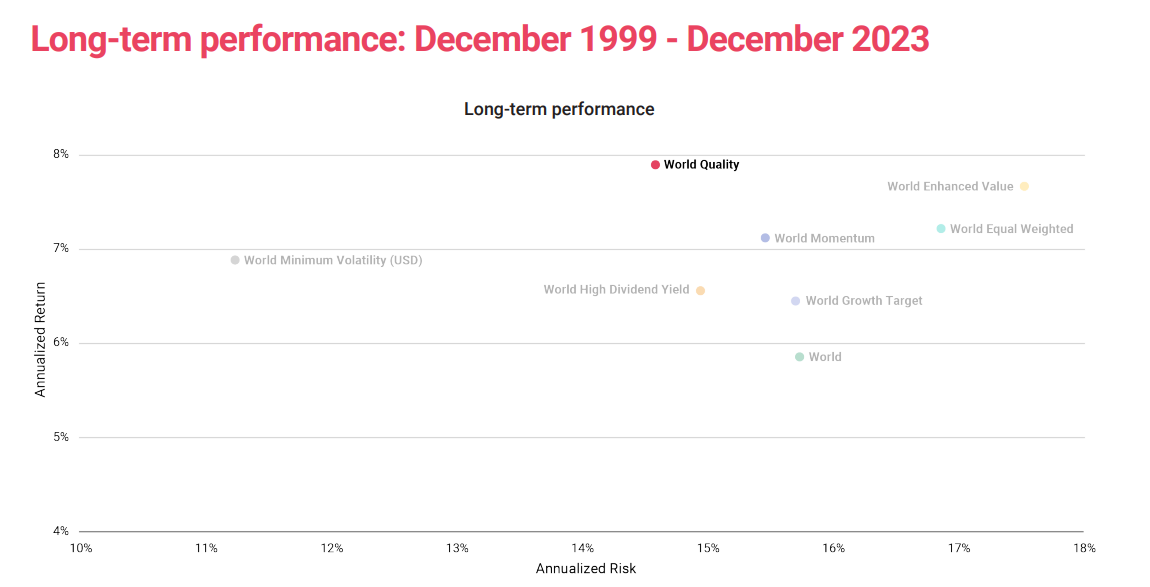

El factor quality tuvo un 2.000-2.006 bestial (de malo) en cuanto a términos de rentabilidad en comparación con otros activos, por la resaca de las .com entre otros factores. Si bien, si protegió más en la caída de 2.008.

No obstante, parece que la rentabilidad - riesgo a largo plazo no sale mal. Por simplificar, si uno va a largo plazo, el tiempo es amigo de las buenas empresas, siendo cierto que mucho ojo con el precio que se paga por dichas empresas. Por esto, si que quizás lo tendría como un activo core en la cartera, más allá de underperformances frente a otros factores.

Creo que es básico asumir que cualquier activo va a sufrir en según que épocas por diferentes motivos: quality, momentum, value, …

7 Me gusta

Cuando leo esta sección me doy cuenta de como todo lo que uno se desvive por transmitir al final da igual, así debe sentirse un padre con un hijo adolescente ![]()

13 Me gusta

En los foros, las respuestas valiosas se acaban perdiendo en el tiempo, como lágrimas en la lluvia.

Tengo serias dudas de que un foro de inversión pueda ayudar a un inversor principiante a tomar buenas decisiones para construir una cartera. Hay tantas filosofías de inversión, tantos puntos de vista, tanto ruido, tantas opciones… que un inversor novel acabará abrumado de información y contratando el fondo de moda. Es lo que me ocurrió hace una década, cuando quería empezar a invertir y entré en Rankia buscando consejo o ideas.

Como posible solución, se me ocurre crear una wiki o un hilo con un primer mensaje actualizable que contenga principios y reglas básicas para formar carteras, basado en el contenido del foro.

12 Me gusta