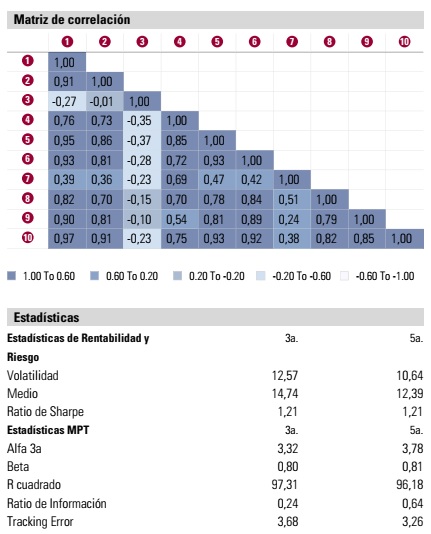

Finect tiene un comparador de fondos, antes Expansión también tenía un comparador que no se si sigue en activo donde se podían ver perfectamente el solapamiento de acciones.

Pero vamos, por ejemplo, Cobas y Horos, comparten Teekay, cofide, golar, atalaya, etc.

Por otra parte, creo que Horos es incluso mucho más parecido a Sigma, ya que a Paramés le gusta poco la inversión en Asía. Horos y Sigma comparten acciones como Nagacorp, Golar, Kaisa, Teekay, fairfax, yellow cake, …

Y Sigma con Cobas otras tantas: Lyberated Syndication, Golar, Viatris,…

Simplemente por este hecho, podría pensarse independientemente de esto:

Que los gestores de los tres fondos mencionados tienen un marco mental similar, de modo que con las bondades y desventajas cada fondo a largo plazo el resultado debería de ser similar y, normalmente, cuando le caiga un fondo le caerán los tres y viceversa.

Más que sugerirle le cuento lo que yo hago: diversificar estilos de inversión, independientemente de que a unos les de más peso en cartera por convicción. Pero ojo, a mi me parece muy bien la cartera que tiene, siempre que sea consciente de que es un “all in” en cierto modo.

Lo mismo empiezan buenos tiempos para el value patrio y en 5 años ve montones de inversores con una cartera similar a la suya, al igual que también hoy se ven muchas como podrían ser:

- Robeco global consumer trends

- Seilern world growth

- Morgan stanley global opportunities

- Vanguard S&P500

(Pd: Menudo carterón para los 10 últimos años).

Saludos.