A ver…el libro recomienda un portfolio de 5 fondos así distribuidos:

20% Large Cap Growth

20% Large Cap Value

20% Small Cap Growth

20% Small Cap Value

20% International Stocks

En EEUU este portfolio se consigue con $3,000, pues Vanguard comercializa estos fondos con costes bajísimos. Aquí es absolutamente imposible, por ahora, obtener algo semejante en gestión pasiva. En activa tampoco es tan, tan, tan secillo; pero pagando todo se hace más fácil.

Lo que el autor defiende en páginas posteriores es que la elección de activos determinará un 10-20% de la vida inversora y el comportamiento el 80-90% restante. Dice claramente que el hecho que alguien esté en un fondo indexado al SP500 no va a hacer que, en un estado de pánico, no lo venda porque es un indexado. De hecho leí hace poco en el foro pero no recuerdo quién es el autor (sospecho que MAA, pero al no estar seguro no le etiquetaré) que revisando su cartera dice una frase que es para enmarcar: “si me hubiera indexado al SP500 tendría hoy más de lo que tengo, pero en 2009 habría dejado de ser inversor”.

Entonces, si ud. encuentra un gran fondo de Large Caps activo (uno que a mí me tiene loco es el T. Rowe Price Us Blue Chip Equity), pues invierta con él. Si se siente más cómodo con un fondo large indexado, también. Lo que le sea más cómodo, lo que hará que no venda en estado de pánico, que llegará.

A ver, esta cartera me ha costado muchas, muchas, muchas horas de lectura; pero cumple con dos criterios importantes para mí:

Adecuado balance growth/value

Es simple

Yo es que a la que veo que hay gente que lleva fondos con decimales del 7,5 en X fondo, un 5% en no sé qué… o mueves cantidades a lo bestia (+30M) o creo que cuanto más simple sea todo, mejor.

Es mi opinión y espero que ningún administrador me condene al ostracismo por decirlo porque sé que gente mucho más capaz y experimentada que yo lleva colecciones de fondos.

También le digo que si ahora yo fuera americano, con muchísima seguridad mi cartera sería una de estas dos opciones:

Vanguard US Total Market (80%)

Vanguard Global Stocks ex-US (20%)

O bien:

Vanguard US Opportunities (40%)

Vanguard US Small Caps (réplica del Russell 2000)(40%)

Acabo de caer en que el Microcaps clase B, que es el que yo tengo, cobra 5% de comisión de reembolso durante 5 años desde que se hiciera la aportación ¡Dónde tengo yo la cabeza! Todavía me encuentro en ese periodo y deshacer mi posición me saldría bastante caro. Por tanto me toca quedarme con el Microcaps en cartera.

Mantengo así pues mayor diversificación que vendiéndolo y colocándolo en Sigma Internacional. Sin embargo dejo de ahorrarme fiscalmente ese 0,5% de mi patrimonio. Tocará pagarlo en un futuro hipotético cuando deshaga la posición.

Es el fondo más caro, en términos de comisiones, de cuantos tengo.

Por ello sacaron dos clases.

La clase C más cara para poder retirar en cualquier momento.

Gracias a la cláusula del 5% algunos otros tomaron también la decisión de quedarse (creo que @MarcosLuque es un de ellos) y ya lo están agradeciendo. Dese tiempo, igual le ocurre lo mismo

Cuidado con extrapolar carteras de libros de inversión USA a inversores de otras áreas económicas.

Recuerdo perfectamente como Bogle comenta, entre las razones para tener un portofolio muy centrado en USA, para inversor USA, el posible efecto de la moneda en las cotizaciones, especialmente a corto/medio plazo.

Si un inversor europeo utiliza una de esas carteras con gran enfoque a USA se puede encontrar con periodos largos donde la moneda le penalice sensiblemente. También puede pasar a la inversa. La cuestión es si estamos siendo conscientes de la naturaleza de los riesgos.

Por ejemplo, si nos vamos a una cartera DGI con acciones USA, esas acciones han subido el dividendo durante bastante tiempo en dólares USA pero eso no significa que lo hayan hecho en euros. Si un inversor confía en exceso en mantener sus rentas , se puede encontrar con alguna sorpresa desagradable si la moneda hace algún movimiento grande.

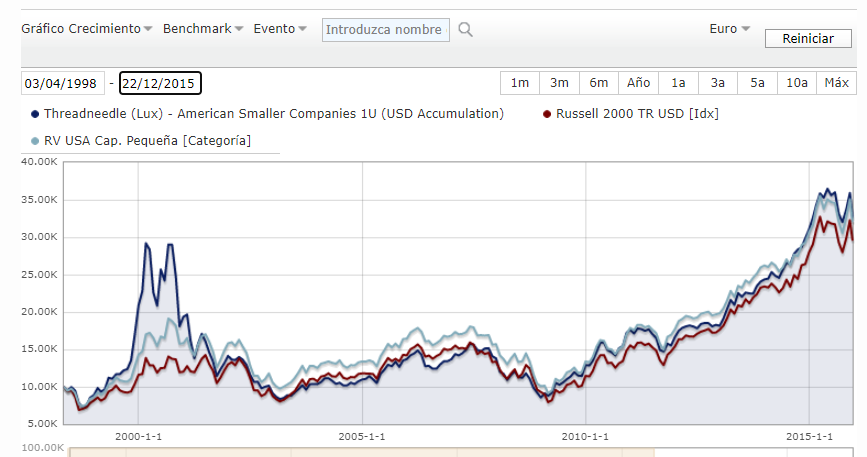

Dado que tiene mucho historial el fondo que comenta le voy a poner el gráfico de un periodo largo 1998-2015) en euros o en dólares para que vea la diferencia de las sensaciones que a uno le puede terminar provocando estar mirando rentabilidades y comportamientos en una moneda u otra.

En mi opinión eso no invalida las carteras. Simplemente es importante entender el nivel superior de tolerancia a la volatilidad y a separarse de según que otras opciones, según que tipos de carteras.

En Small Caps o en EM las posibilidades que el Asset Allocation real de un fondo activo, sea significativamente distinto que el del índice comparable, creo que son bastante superiores a las de un Large Cap y por eso es fácil que el efecto se pueda notar mucho más, para bien y para mal.

Ojo con no darse cuenta que de la misma forma que la rentabilidad potencial final se incrementa, también se incrementan las posiblilidades de situaciones que pongan más contra las cuerdas al inversor.

Aunque espero y creo que no es una situación que vaya a repetirse, ya comenté como en la gran depresión, que mientras el nivel de caídas de un índice de grandes empresas estuvo alrededor del 66% el de un índice de pequeñas se situó casi en un 90%.

No obstante en el gráfico del fondo comentado se observa una caída de más del 70% entre casi finales de 2000 y principios de 2003.

Al final en los fondos de emergentes y de small caps creo que hay que andar especialmente con cuidado con las consecuencias del Asset Allocation general de la cartera con los sesgos añadidos que le pueda dar el gestor activo que se elija.

Son categorías donde es tremendamente fácil confundir la habilidad del gestor con estar tomando riesgos significativamente superiores o significativamente distintos al indexado de turno.

No sé qué decirle. Ya me había hecho a la idea de una vida sin el Microcaps de Iván. Es caro, tengo otras alternativas más baratas con las que me siento igual o más cómodo (TVSC, Sigma Internacional) y, a diferencia de bastantes foreros, hay otros gestores con los que estoy todavía más a gusto que con Iván Martín. Pienso en Estebaranz y Castro. Me he vuelto muy de mileniales, me ha dado por ahí. Quizá como rebelión subconsciente con los gestores de generaciones más mayores que no me han dado los retornos que me prometieron hace un lustro.

Razón por la cual, por el sesgo contrario, podría resultar muy a favor

No estoy defendiendo nada.

Creo que Microcaps no se parece a mucho a otras cosas y además si se buscara un índice parecido no sería de fácil accesibilidad.

No sé si otros resultarán más rentables. Es posible que así sea.

Pero tampoco se va a quemar las venas con este y, seguro que si no se alegra, a largo plazo, al menos, no lo habrá dado por malo.

Nadie puede prometer nada.

Se puede vivir una época dorada en la que sube prácticamente todo y uno piensa que es buen hacer de un gestor, y luego aparecen, (como estos años en Value) otros espacios de tiempo en los que ciertas cosas funcionan reguleras (sobre todo frente a otras).

Los precios objetivos son para cumplir Dios sabe cuándo y de que manera. Luego está la probabilidad de vivir el momento en el que todo coincida para que estemos más o menos contentos.

Ya le digo que haciendo lo contrario de lo que el corazón nos dicta es casi seguro que no nos vaya nada mal y acertemos bastante más.

Un pensamiento al aire como otro cualquiera. Todo puede pasar.

Una vez más, sus comentarios derrochan sensatez y sentido común. Efectivamente , el corazón nos incita a " Premiar " a los fondos que más han subido , últimamente, y " Castigar " a aquellos que hayan tenido un peor comportamiento " Relativo " . Lo dicho , el verdadero enemigo no son los mercados y sus vaivenes, somos nosotros mismos.

Será la edad pero, en mi caso, veo más estoica cualquier otra

Tener algo a unos ratios razonables es bastante más comedido a largo plazo que echarlo a lo que sube y que vaya a crecer en el futuro.

El sesgo del pasado… Uno ya ha visto algunas cosas.

Si hace años cuándo GE era la empresa más grande del mundo, alguien hubiera dicho que a futuro estaría fuera del DJI, y casi en entredicho, le hubieran puesto la camisa blanca.

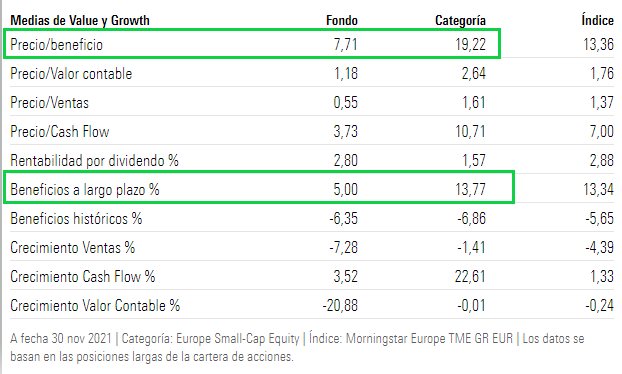

Ya hemos comentado por aquí y sé que a vd le consta lo confuso del ratio Precio/beneficio de Morningstar. Cómo deja fuera las empresas de la cartera que no tienen beneficio, además de no tratarse de un beneficio normalizado, etc.

Por otra parte que los beneficios a largo plazo crezcan al 5% frente a un 14% de la categoría no lo encuentro particularmente deseable. Seguro lo ha remarcado vd por algún motivo en el que no caigo ahora mismo.

Nótese también la caída en ventas y valor contable de la cartera, si bien este segundo pudiera considerarse compensado por la baratura de la cartera, expresado mediante el ratio P/B.

Aunque no suele ser una cláusula habitual en los fondos, viendo su experiencia reciente, yo de usted vigilaría entrar en fondos con condiciones de permanencia a largo plazo.

Al final si nuestra convicción o la forma como queremos gestionar la cartera no casa bien con penalizaciones por salir en según que plazos temporales, deberíamos intentar evitar este tipo de productos.

Ojo que no es el primer caso ni el último. Es fácil creer que uno tiene mucha convicción en algo cuando entra, pero eso no significa que sea capaz de mantener la convicción cuando ya está dentro. De hecho lo he comentado otras veces. No es lo mismo tener convicción cuando uno lo ve desde fuera que cuando ya está dentro, especialmente cuando la situación se complica.

Los discursos con los que se comercializan los productos o de según que partícipes, a veces tampoco ayudan, porque nos cuentan una parte de la película pero se dejan sin contar otra parte que luego cuando uno está dentro también suele terminar pesando lo suyo.

La diferencia es la valoración y la protección del cash. Si la otra categoría cotizando de media a 20 veces, teniendo en cuenta que ahí la mayoría no tendrá ni PER por ser aún “start ups”, cae ese crecimiento un 30% (crecer al 9 o 10), el castañazo va a ser muy majo.

En cambio, si el crecimiento de la cartera de Iván cae ese 30%, por valoración y tal y como se estima el precio de una compañía, no debe de apenas variar.

Apreciaría mucho su opinión sobre la siguiente cartera que estoy confeccionado y estudiando:

25% - Fidelity MSCI World Index EUR P Acc

25% - Guinness Global Equity Income Y EUR Acc

25% - Vanguard Global Small-Cap Index Fund EUR Acc

25% - Kempen (Lux) Global Small-Cap I

He intentado diversificar la gestión activa con la pasiva, también en estilos, capitalización, geográfica y sectores, pero sobre todo queriendo que sea una cartera “simple y sencilla”.

La razón de la inclusión del fondo de dividendos Guinness ha sido la de aumentar el % en consumo defensivo y salud, ya que con otro candidato que también me gusta mucho como el Yacktman, quedaba algo abandonada en comparación con las otras. Además cuenta con un buen equipo de gestores y analistas.

Fidelity MSCI World en vez del Vanguard Global stock simplemente por la comisión, un poco más baja.

En conclusión, yo veo una cartera equilibrada, fácil de gestionar, unos costes muy ajustados para tener también fondos activos, 0,53, bien diversificada y no muy cara a mi parecer.

Sin saber para cuánto tiempo planea tener esta cartera, es decir, cuál es su horizonte, le diría lo siguiente; sin perjuicio de otras opiniones más cualificadas que la mía:

De cara a hacer una cartera sencilla me parece muy acertada para las posiciones de Large Caps; aunque redundante en la posición de Small Caps. Si opta por indexarse y dar relevancia a un sector por encima del otro (rompiendo la indexación) porque a usted le aporta seguridad, bien. Es lo que veo que hace en el sector Large Cap y me parece muy sensato.

En el Small Caps, no consigo entender por qué elige un fondo activo de SC y un indexado de SC cuando ambos son globales; es decir: tiene dos caras de la misma moneda; lo que hará que suba con fuerza en momentos buenos, y baje con fuerza en momentos malos. Optaría por elegir uno u otro, y dejar la cartera así:

Fidelity MSCI World Index Fund P-ACC-EUR (IE00BYX5NX33) - TER 0,12%

Vanguard Global Stock Index Inv EUR Acc (IE00B03HCZ61) - TER 0,18%

Amundi INDEX MSCI WORLD AE ACC EUR (LU0996182563) - TER 0,30%

Creo que el de Amundi es el más popular, sin embargo es el más caro de los tres. ¿Saben cuál es la razón?

¿Algún criterio para decantarse por uno o por otro?

Aún a riesgo de sonar a abuelo batallitas, déjeme dar un poco de contexto. Corren inicios del año 2017. Paramés vuelve a gestionar fondos de inversión. Hay mucha expectación en la comunidad inversora. En eso que Iván Martín, la joven promesa que sigue un estilo similar al Buffet español, abre un fondo de microcaps. Microcaps ¿qué son eso?¿empresas menos seguidas y mayor posibilidad de generación de alfa si se posee la pericia adecuada? Póngame doble ración de eso. Un servidor no había escrito aquí aún su primera entrada. El value era un valle encantado que resplandecía en las conciencias de muchos de nosotros. La ocasión la pintaban calva. Aquello era un cometa que pasaba una vez cada mucho tiempo, me dije. El fondo cerraría tan pronto como llegara a los 100M suscritos.

Pasaron los años y surgiría TVSC. Small Caps a precios competitivos (un servidor tiene la clase que cobra 0,95% de comisión de gestión). Surgiría True Capital: indexación ajustada por sobrevaloraciones. Sigma Internacional y un chico que rezuma talento y transparencia, explicando sus tesis con pelos y señales en YouTube, a precios razonables.

De haber sabido que fondos tan interesantes y comparativamente más baratos en los que depositar mis ahorros iban a surgir por el camino, un servidor se habría pensado mejor asignar tanto al microcaps. Pero cuando nació el Microcaps esto era impensable. Al menos para mí. Entonces funcionaba yo con una mentalidad de escasez. Era una ocasión única. Hoy sin embargo hay una plétora de opciones de inversión.

No menos trascendente, un servidor se encontró con una oportunidad caída del cielo de no tributar por las plusvalías generadas por el microcaps. Tal oportunidad se desvanece el 1 de enero 2022. Tal cosa supone un ahorro del 0,5% de mi patrimonio total.

Gracias por su respuesta, JTinversor. Por lo que he podido ver compartimos la idea de mantener carteras sencillas de gestionar.

La inclusión del Kempen era porque me gusta la gestora, su manera de invertir y en donde, además de ser de los pocos fondos activos de SC que no me desagradan, y al igual que las LC, quería diversificar con activo y pasivo.

Otro usuario me ha recomendado añadir EM en el caso que vaya a largo plazo (así es, no tengo pensada reembolsar el dinero en las próximas décadas), y en mente ya tenía otra cartera con algo de EM, aquí va:

35% - Guinness Global Equity Income Y EUR Acc

30% - Fidelity MSCI World Index EUR P Acc

22.5% - Vanguard Global Small-Cap Index Fund EUR Acc

12.5% - Baillie Gifford Worldwide Emerging Markets Leading Companies Fund Class B EUR Acc

¿Qué le parece? También he seguido la tónica del Guinness para subir defensivo y salud, pero en este caso añado el BG con un peso suficiente para cubrir ese trozo del mercado. Soy algo receloso con los mercados EM, sobre todo el chino, por eso sigo meditándolo.

porque sé que gente mucho más capaz y experimentada que yo lleva colecciones de fondos.

porque sé que gente mucho más capaz y experimentada que yo lleva colecciones de fondos.