Eso es exactamente lo que tengo a día de hoy (de hecho ahora mismo mi cartera de acciones pesa el doble que la de fondos). Si algo estoy aprendiendo a base de leerles es que la verdad absoluta no existe, y que puede ser muy lógica la indexación y sin embargo encontrar aplastantes los argumentos value. O el método Adarve. Fundsmith lo tengo porque reconozco que me da un poco de coraje ver enriquecerse al vecino.

Una cosa que se me había ocurrido en la RV es dejar los fondos como aportacion por defecto, y comprar alguna acción suelta y de forma puntual cuando vea alguna ocasión interesante (con el riesgo de creerme más listo que nadie y equivocarme, por supuesto)

Invierta tiempo en explicar a su señora las bondades de la renta variable, es una gran inversión se lo aseguro por experiencia.

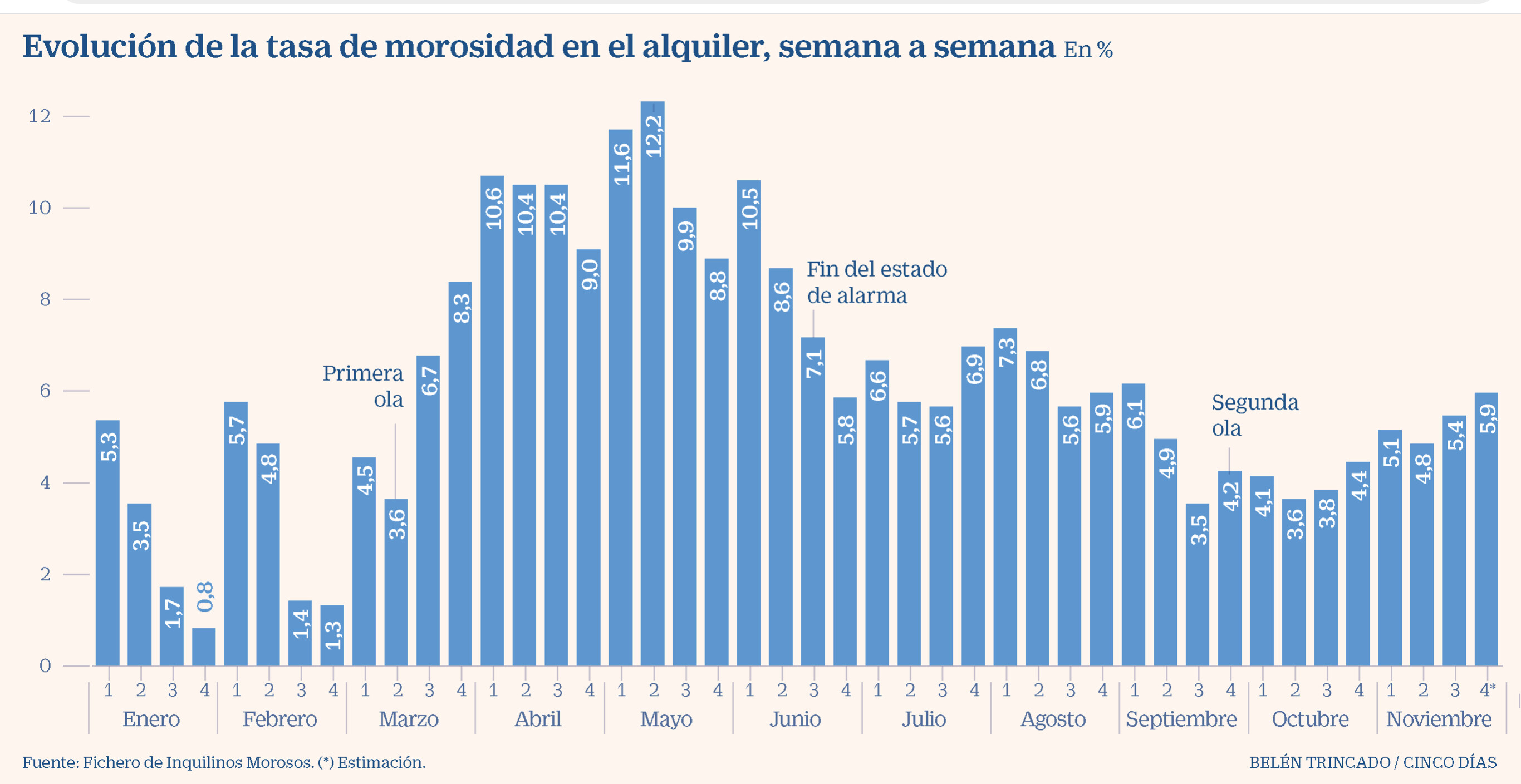

Mi inquilina es fabulosa, buena pagadora, simpática y por qué no decirlo, muy guapa… todo lo que le diga es poco, pero Terry Smith no me llama a las 4 de la tarde para preguntarme por el frigorífico…

Así que imagínese si le sale un inquilino rana de verdad…

No me cabe duda. Y no se crea que más de una vez no he pensado desechar la idea inmobiliaria y centrarme en las inversiones que se pueden hacer desde el ordenador. Pero le sigo viendo a los pisos una serie de ventajas (además de todos los inconvenientes conocidos) que no me dejan abandonar la idea del todo:

Es un activo real y una forma de inversión “entendible”

Proporciona diversificación, aunque sea meter muchos huevos en una sola cesta. Ojalá poder comprar 30 pisos para “diversificar”.

Permite un apalancamiento con bajo tipo de interés (ahora mismo). De hecho diría que es la única razón de peso para entrar. Salvo ganga, no se me ocurriría pagar un inmueble para alquilar al contado.

Yo soy aún un pelín más fósil, y esta estrategia es la que me convencía salvo por ese momento de ir pasando de la acumulación a la distribución. Como se empiece ese tránsito en años de bajonazo de la bolsa se va a entrar con poco dinero a los fondos de distribución. Con acciones, éstas pueden estar también muy al sur, pero el dividendo más o menos (habrá de todo) seguirá ahí y ya tendrán tiempo para recuperar su valoración. Es evidente que esto se puede limitar con una estrategia clara de traspaso entre acumulación y distribución (cuánto ir pasando cada año, a partir de cuándo, si lo hacemos de forma automática o tomamos decisiones activas…), y ahí va a estar la clave de donde lleguemos casi tanto como los activos que seleccionemos.

Tampoco es que lo tenga claro del todo, y de ahí que aunque la mayor parte de mi cartera sean acciones DGI no renuncio a completarla con fondos. Prefiero eso a tratar de evitar tener un capital bajo en períodos críticos diversificando con fondos exóticos o cosas “extrañas”.

Si usted vende barato es probable que compre igualmente barato (salvo que cambie de jugada radicalmente en ese punto - ej. Value vs Growth).

Particularmente me daría cierto vértigo afrontar la transición de golpe, pero también es cierto que si cambia los de acumulación por sus equivalentes de distribución, no debería haber mayor historia.

En general un fondo de este tipo necesita de al menos 5 años, 10 sería lo optimo para ver el rendimiento.

Lo que menos me gusta de la cartera de Cobas es que después de una de las crisis más grandes de la historia, siga manteniendo las mismas tesis de inversión: Apenas han variado las acciones de la cartera (si han variado los pesos entre si). Creo que hubiera sido un gran momento para comprar buenas compañías a precios de saldo.

Le pongo un ejemplo:

Una compañía buena que estaba a 25 veces Flujo Libre de Caja cae y se pone a 12 veces.

Esta empresa la llevas siguiendo un tiempo, pero no tienes el análisis en profundidad hecho de la misma.

Por otro lado, otra empresa que tienes en cartera que conoces al dedillo, pasa de estar a 6 veces Flujo de Caja Libre a 3.

Todo esto sucede además en menos de un mes, no tiene tiempo de analizar nada más.

¿No reforzaría usted mejor en la segunda opción que en la primera?

Qué quiere que le diga, si llegan a hacer lo que usted dice yo hubiera dejado de ser partícipe.

Demostraría falta de convicción en las anteriores ideas.

Esto precisamente sería un mal síntoma para los que estamos dentro. Como dice @camacho113 justo sería un momento para plantearse salir.

Debido a los acontecimientos de los últimos años muchos intentan aleccionar a grandes y experimentados inversores a invertir donde ellos creen que está el valor. Vamos como si yo voy y le digo a FGP que invierta en X compañía.

Oiga, no, cuando nosotros vamos FGP probablemente habrá hecho el camino 4 veces, otra cosa es que se pueda equivocar, por supuesto, y más de una vez.

La historia se repite una y otra vez , como un permanente bucle . " Imberbes " , con perdón, le quieren decir a los profesionales, donde invertir y donde no …

No se me irrite

Tal vez, yo mismo hace un tiempo hubiese hecho un comentario de este tipo.

Este Foro a muchos nos hace poner freno en nuestras opiniones algo irreflexivas, cuando personas experimentadas nos dan la luz de la que algunos carecemos, ya sea por falta de experiencia o conocimientos en la materia.

Sin duda, desde el sosiego se reciben mejor los consejos u opiniones de otros, que siempre son respetables aunque no coincidan con las nuestras.

Como continuación del mensaje de Marzo, y aprovechando que estamos en Reyes, sigo con el proceso de reorganización de la cartera de mis padres. Aún tiene mucho peso en acciones, aunque he rebajado bastante, sobre todo Santander (ya he bajado de un 40% a un 8,6% aprovechando que subió por encima de 2,50€. Sí, estuvo a 1,50€ así que imagínense), y tratando de no concentrar más Enagás (mira que me lo ponen difícil a estos precios).

Está siendo un proceso complejo. Imagínense dos personas jubiladas con algún producto de inversión típico en bancos tradicionales a los que su hijo intenta convencer a abrir nuevas cuentas y pensar en fondos según su tipología. Afortunadamente están dejando que haga de las mías, y abandonamos Bankia para abrir cuentas en Mapfre y Openbank y poder contratar fondos baratos y bien gestionados.

El objetivo de la cartera es, dado que mis padres están jubilados, complementar su pensión con los dividendos de las acciones, y que el capital en fondos aumente en la medida en que Mr.Market lo permita.

Sugerencias/opiniones como siempre bien recibidas. Saludos a todos y gracias de nuevo, porque encontrar este fondo ha supuesto un salto exponencial en lo que a mis conocimientos financieros se refiere, y lo que queda

Fondos

37,35%

Indexados

18,54%

Value

9,07%

Growth

9,74%

Acciones

60,40%

Enagás

21,28%

Dividendos USA

10,86%

Santander

8,62%

Repsol

5,44%

Logista

2,58%

Faes Farma

2,43%

Red Eléctrica

2,41%

Ebro Foods

2,17%

Acciones crecimiento

1,88%

A3Media

1,55%

Mapfre

1,15%

Abertis

0,04%

Materias Primas

2,25%

Oro

2,25%

PD: Si alguien conoce o quiere las acciones de Abertis, que me lo diga

Española, Naturgy, Endesa, Inditex, Miquel y Costas

UK, BATS, Diageo y Unilever

USA: 3M, CocaCola, J&J T. Row price AT&T Altria, Philips Morris, Colate, Mcdonals, Pepsico, P&G Intel, Cisco Endbridge

En REITS me gusta mucho Realty Income y Federal Realty Investment Trust

Para mi cartera de dividendos las ideas las obtengo de Aristócratas del Dividendo, Europeos, UK y EEUU. En Español le recomiendo esta web https://barondeldividendo.com/

Cuidado con ponderar en exceso una de las empresas, incluso en la mejor empresa puede haber sorpresas

Un consejo, abandone Santander y A3Media, pondere menos Enagás, mire mas en UK y USA, también puede ponderar mas Logista y REE, pero es una cuestión de convicción en cada una de las empresas

Gracias Daniel por sus consejos. Mi idea en cuanto a las acciones es reducir y no aumentar, de hecho en tiempos tuve ITX pero ya la vendí porque prefiero un yield más alto en perjuicio de una menor revalorización de la acción.

En cuanto a las acciones USA, no lo he detallado por no asustar jajaja pero llevo 50 en la cartera de dividendos, con un RPD de 3,58% y la idea es ir componiendo. Entre otras, llevo 3M, KO, J&J, T, Cisco, O, FRT, etc. Pero le agradezco de nuevo sus sugerencias porque nunca había mirado Enbridge ni T.Row.

Soy consciente de que Enagás tiene demasiado peso, a pesar de mi convicción de que es muy buena inversión y se ajusta bien al objetivo de la cartera. Si hay subidas aprovecharé para reducir en parte la posición. En cuanto al esto de acciones españolas, Santander la reduciré al mínimo para cumplir los requisitos de la cuenta ONE, y el resto las mantendré por su buen dividendo y baja volatilidad. Por último con A3M estoy a la espera de si renudan el dividendo y si no, pues habrá que liquidarla.