Bueno, me respondo a mi mismo a la pregunta relacionada con alternativa en mi cartera a True Value.

Hace ya un tiempo me apunté unos fondos a considerar en caso que decidiera salirme de True Value. Aún siendo diferentes entre sí, serían:

- Seilern Stryx World Growth EUR H R

- Sextant PEA A

- Sextant Autour du Monde A

- Threadneedle (Lux) - Global Smaller Companies AE (EUR Accumulation Shares)

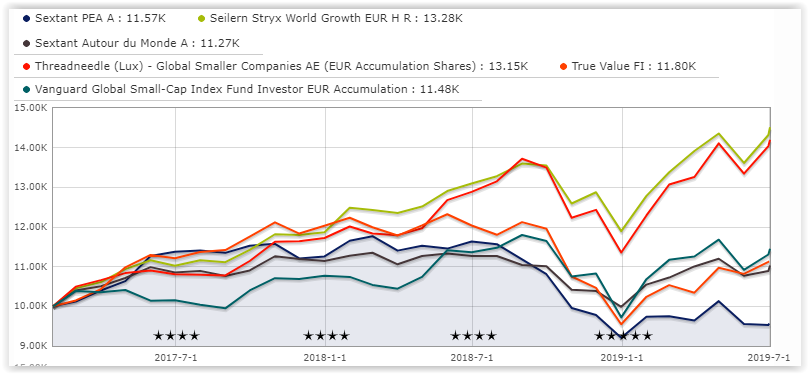

Comparando gráficas: (me gustaría hacer la comparación con el MSCI world small companies index pero no me sale)

Es un poco dificil de ver pero los que han estado por encima del [

Vanguard Global Small-Cap Index Fund Investor EUR…|IE00B42W3S00

](http://www.morningstar.es/es/funds/snapshot/snapshot.aspx?id=F00000T1HQ)

son

- Seilern Stryx World Growth EUR H R

- Threadneedle (Lux) - Global Smaller Companies AE (EUR Accumulation Shares)

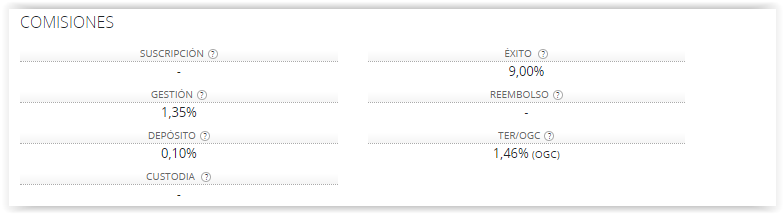

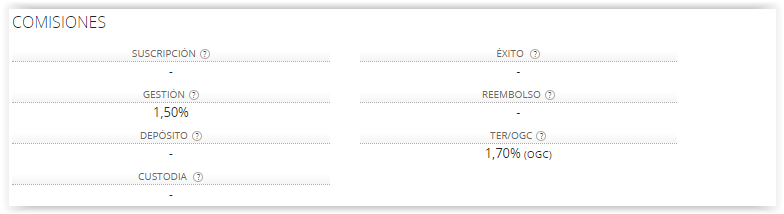

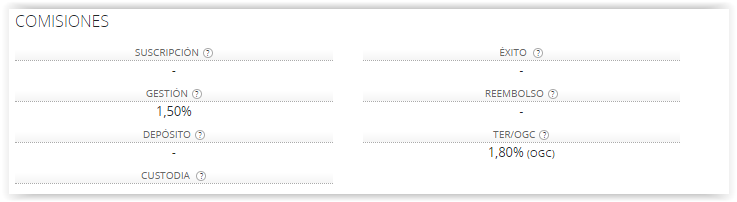

a nivel de comisiones:

True Value:

Seilern Stryx World Growth EUR H R

Threadneedle (Lux) - Global Smaller Companies AE (EUR Accumulation Shares)

Dada la comisión de éxito de True Value es mucho más interesante cualquiera de estos dos

a nivel cartera:

Sailern: 65% Norte America, Europa 33% Asia 2%

Tamaño: Grande 89%, Medio 12%

Threadneedle 52% Norte America, 36% Europa, Asia 12% (especialmente Japón 8%)

Tamaño: Grande 6%, Medio 60%, Pequeño 35%

True Value 52% Norte America, 37% Europa, Asia 11% (7% en Japón)

Tamaño: Grande 15%, Medio 19%, Pequeño 66%

Para mi opción que es completar la cartera con pequeñas y medianas empresas el mejor allocation para un 10% de mi cartera crecimiento seguiría siendo True Value seguido de Threadneedle.

Threadneedle tiene como objetivo invertir 2 tercios en empresas pequeñas empresas, por alguna razón Morningstar muestra algo diferente (sólo 1 tercio 35% en pequeñas)

Creo que Threadneedle toma posiciones para ser una alternativa al True Value dentro de mi cartera…