Las carteras van por épocas también. No verá ninguna cartera, o casi ninguna, con un % de REIT’s muy significativo y en cambio eran las estrellas en el periodo 2003-2007.

Tampoco verá fondos de renta fija muy cargados con cédulas hipotecarias y semejantes y en cambio en el periodo 2003-2007 eran habituales.

7 Me gusta

Yo creo que no se ha utilizado porque la cartera permanente no “vende”, es decir no obtiene rentabilidades por encima de la media ni queda nunca en las primeras posiciones de estrategias de inversión por lo tanto nunca tiene visibilidad suficiente para que pueda ser “vendida” delante de otras alternativas. Saludos.

3 Me gusta

Aún así la cartera permanente vende una historia que puede seducir a clientes conservadores y creo que tendría su nicho en el mercado. No se me escapa que a quien corresponda esto ya lo habrá estudiado y o bien no les dejará margen o bien la normativa lo impide. Pero creo que algo que se puede vender casi tan bien como los fondos indexados.

2 Me gusta

El problema, como se ha comentado antes, es que por incluir oro no se puede conseguir con ninguna combinación de fondos, lo que complica el tema de los rebalanceos.

Nadie entendería que todos los años tuvieras plusvalías o minusvalías que incluir en la declaración solo porque el roboadvisor ha ajustado los pesos de la cartera.

Finizens puede incluir ETCs de oro en sus planes de pensiones porque ahí no tiene impacto fiscal lo que ocurra dentro de los mismos.

Si a esto le añadimos que ya existen fondos para replicar la estrategia e incluso un plan de pensiones (el de Icaria) por una comisión de gestión que no es un disparate, poco margen queda para que un roboadvisor pueda parecer atractivo frente a lo que ya hay.

Siguiendo la estrategia de Bogle pueden ofrecer diferentes perfiles de riesgo variando los % de RV y RF, pero la cartera permanente es la que es, por lo cual en ese sentido tampoco puedes ofrecer algo diferenciador al fondo.

Dicho esto, seguro que en el futuro vemos servicios en los que tú configures la cartera que quieras (CP u otras) y ellos se encarguen simplemente de hacer los rebalanceos.

3 Me gusta

Hay un fondo de metales preciosos contratable en Myinvestor y creo que en Selfbank:

Ofi Financial Investment - Precious Metals R FR0011170182

No es oro 100%, el track record es un poco gñe y los gastos no son pequeños. (1,5%)

2 Me gusta

El OFI es un fondo de derivados sobre varios metales preciosos.

_.pending-1657723215-descarga.pdf (630,5 KB)

4 Me gusta

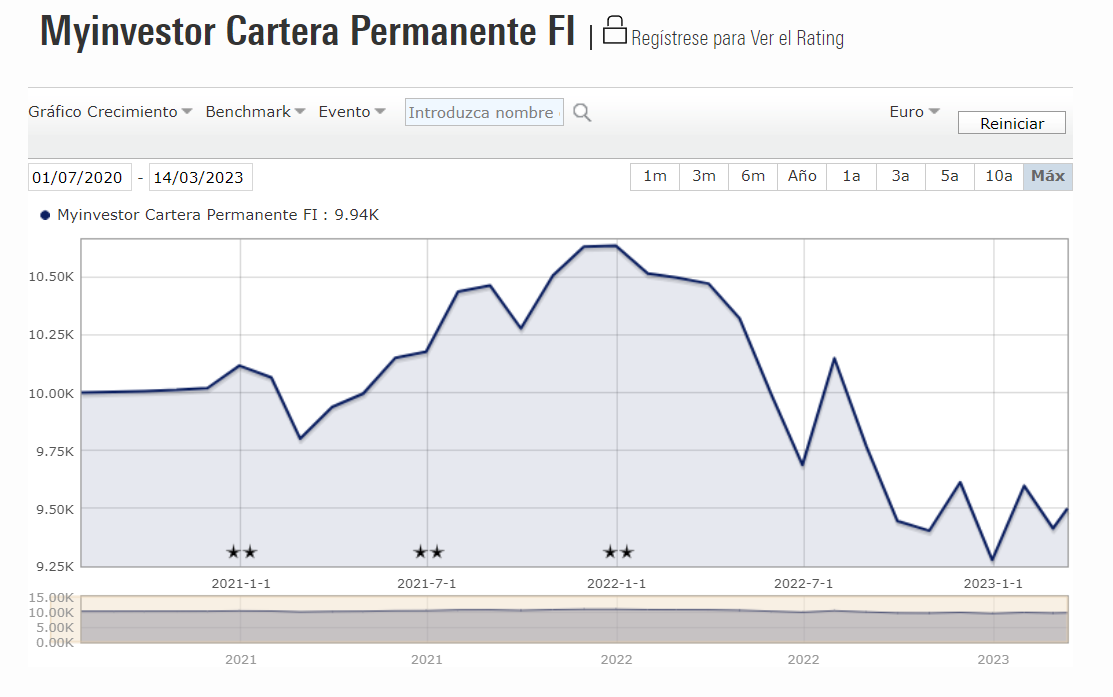

Por si es de interés, pongo el enlace de la conferencia de ayer explicando la fusión por absorción de Icaria Cartera Permanente por parte de MyInvestor Cartera Permanente

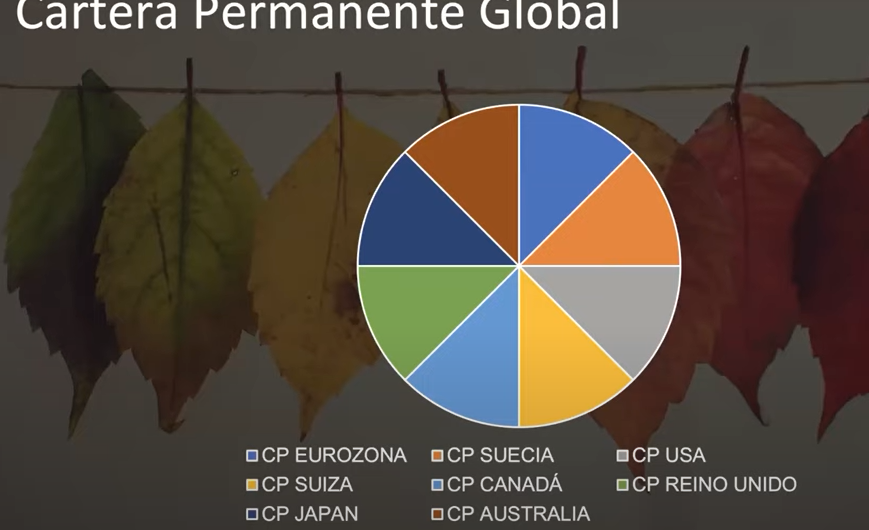

El key point: 8 Carteras Permanentes de 8 zonas geográficas (EU, US, UK, Japón, Suecia, Australia, Canadá y Suiza)

7 Me gusta

Aunque en según que casos puede ser una muy buena decisión, en otros, me parece que la decisión de dividir algo en partes iguales entre las distintas opciones, puede esconder cierta incapacidad de valorar las diferencias o lo que nos pueden aportar distintas clases de activos.

Nunca he visto nada claro que en una cartera permanente, algo tan diversificado internamente como la renta variable pondere lo mismo que algo muy concreto como es el oro. También tengo claro que si en lugar de lo que ha funcionado tremendamente bien en combinación con los otros activos de la cartera permanente fuera una cesta de metales preciosos o de materias primas, tendríamos la cesta y no el oro, aplicando precisamente el argumento de la diversificación.

El otro problema es que el análisis de beneficio/riesgo entre la renta variable y el oro no creo que se pueda concluir que es igual por mucho que uno se considere agnóstico en términos macroeconómicos. Y eso igual llevaría a una ponderación distinta de las distintas patas de una cartera permanente y, la posible inclusión de otros activos.

Fíjense que Bogle por ejemplo no tenía problemas en asignar un 60%RV 40%RF en lugar de dividir a partes iguales.

En otro tipo de carteras, que se llegue a plantear meter la misma cantidad de REIT’s que de renta variable general, también lo considero una mala comprensión del distinto tipo de diversificación.

Volviendo al tema de la obsesión por dividir en partes iguales cosas que no sé hasta que punto tiene sentido dividir en partes iguales, vemos la nueva versión de la cartera permanente.

Ya me perdonarán pero me parece bastante discutible que uno decida, en aras de la diversificación y de mejorar la solidez de la estrategia, meter el mismo % en una CP USA que en una de Suecia,de Suiza o de Australia.

El otro tema que me parece a tener en cuenta, es el habitual que me gusta reseñar, y es el de Asset Allocation. El nuevo fondo supone un importante cambio en el Asset Allocation previo de los dos fondos existentes y, probablemente de las carteras permanentes de alguien que se hubiera montado la suya, tuviera previamente.

Teniendo en cuenta la influencia muy significativa del Asset Allocation en los resultados, más allá que el backtest pasado salga algo mejor o peor, las posibles dispersiones de resultados, no creo que sean una cuestión menor.

17 Me gusta

Según lo que comentaron en la exposición, con esta diversificación en diversas áreas geográficas y divisas de referencia conseguirán atraer dinero institucional que con una cartera permanente más básica no entraría en el fondo. Desconozco si va a ser así, espero que si y que el fondo gane mayor volumen lo que permitiría aplicar la comisión en cascada y reducir los gastos de gestión a medida que suba el patrimonio del mismo modo que ya hace otro fondo de la casa como el Baelo Patrimonio.

A mi no me parece una mala idea y servirá para tener un fondo más amplio y diferenciado, al final si alguien quiere montarse una cartera permanente más básica lo puede hacer por su propia cuenta y quien quiera este nuevo planteamiento y delegar la gestión pues lo tendrá más sencillo ya que no tendrá que elegir entre dos fondos de inversión parecidos. Si bien incluir a Japón teniendo en cuenta su histórico con la cartera permanente me da un poco de grima, al final solo es un 12,5% del total y si esta inclusión de todas estas áreas permite ganar volumen al fondo puede acabar siendo positivo.

Sigo pensando que es una buena iniciativa y que estos fondos de autor (Myinvestor CP, Baelo, etc) con comisiones comedidas contribuyen a democratizar la inversión al público en general que hace pocos años solo tenia acceso a fondos de inversión mediocres y con comisiones desorbitadas de la gran banca retail. Aparte de habernos acercado estrategias que nunca antes se habían implantado en nuestro país y donde no existían vehículos apropiados para ello para gestionarlo de forma sencilla a inversores poco avezados.

Saludos ![]()

6 Me gusta

Primero vendemos la narrativa y luego vendemos la complejidad para justificar las comisiones, es un patrón que se ve habitualmente en la gestión activa.

Me gustaría saber qué opinaría Harry Browne de este tipo de C.P, a mi personalmente me parece una lotería y no estaría nada a gusto como partícipe.

Los retornos esperados ahora mismo de la C.P no son muy altos y estamos hablando de RV/RF USA, no quiero pensar lo que ocurrirá con este fondo que va a incluir zonas a los que la mayoría de partícipes ni se acercarían.

11 Me gusta

Hoy han mandado correo desde MYInvestor anunciando promoción de retribución de la liquidez en cuenta (hasta 20000) al 1% durante un año cumpliendo condiciones que básicamente son ir aportando 300€ mensuales a algunas de las carteras indexadas de MyInvestor o a unos fondos concretos incluyendo como posible el MyInvestor Cartera Permanente.

Los otros son MyInvestor Value FI

MyInvestor Nasdaq 100 FI

MyInvestor Ponderado Economía Mundial FI

MyInvestor S&P 500 Equiponderado FI

Planes de pensiones:

MyInvestor Indexado Global PP

MyInvestor Indexado S&P 500 PP

Supongo que bajo esta premisa es fácil entender el porque de la fusión. Aunque si por otro lado están ofreciendo compensaciones adicionales por suscribir, veo complicado que haya bajada de comisiones a menos que el capital gestionado llegue a ser enorme.

11 Me gusta

Pero esto no es malo para el “cliente” te invitan a invertir en un fondo que proporciona bastante estabilidad y a su vez remuneran la cuenta corriente con un 1%, no lo veo una mala oferta, las entidades hacen este tipo de promociones para captar negocio, lo mismo por ejemplo que las que pretenden captar nominas ofreciendo un incentivo monetario (y bastante jugoso) como algunas de las actuales.

Para alguien que no quiera complicarse la vida montando la CP por su cuenta sigo viendolo buena opcion, evitando lios en la renta, rebalanceos y sin tener que repartir entre diferentes proveedores de servicios para los diferentes productos de la CP, ademas todo junto en un fondo de inversión local que es fácilmente traspasable. La comisión es normal, ni andbank ni los gestores son una ong, algo van a querer sacar con estos productos, que ya son comisiones bastante bajas comparadas con la competencia nacional (cuando veo fondos con el 2% anual de comision total o mas me dan alergia).

Saludos ![]()

6 Me gusta

Todo dependerá de lo fiel que quiera ser uno con la cartera original o si quiere incluir cosas más exóticas en aras de la diversificación o simplificación.

La gente se olvida que la diversificación salvo cuando es en su forma ideal, donde puede haber parte de free lunch, tiene como efecto secundario reducir los retornos esperados ( aunque reduzca la dispersión de los mismos ).

Un fondo de bonos de larga duración, un ETF de oro y otro de RV tampoco me parecen tan difíciles de implementar. El rebalanceo no lo veo demasiado importante, por que los momentos donde va a haber desviaciones grandes van a ser pocos y con una vez al año más que suficiente, solo nos daría algún problema con hacienda si tenemos que vender lo que haya en formato ETF.

La zona euro no tiene tantos fondos disponibles para RF, esto es cierto, pero en MyInvestor hay acceso a un fondo de bonos europeos de alta calidad crediticia muy interesante donde unir el cash y los bonos de larga duración en forma de bonos de media duración y nos quitaríamos de un plumazo el cash y la RF, no es la implementación ideal pero es una opción sencilla.

14 Me gusta

En comercializadores que no tengan el iShares UltraHQ, una alternativa sería el State Street Euro Core Treasury (añade bonos franceses además de los alemanes y holandeses del iShares)

5 Me gusta

No le digo que no, yo la he montado por mi cuenta, pero no se quede solo con una implementación básica, tendrá que tener en cuenta también la seguridad de los productos y de los brokers donde realice esas inversiones, por ejemplo en Myinvestor no tiene ETF’s/ETC’s esto le obligaria a buscar otro proveedor para el oro, imagine que lo monta en Selfbank, ahi si dispone de ETC’s (ojo que no son tan seguros como tener oro en propiedad o una solucion intermedia de custodia), pero ups Selfbank aplica comisión de custodia en los fondos de inversión de Vanguard, Ishares etc (ya no sale tan barato montar la cartera uno mismo)…entonces ya se puede splitar entre varias entidades, empezamos a complicar, y si en lugar de invertir mediante un fondo en la renta fija me voy a la maxima duración posible de bonos alemanes y invierto directamente siendo más purista? entonces ya tengo que buscar otra entidad por ejemplo Degiro…fijese que son complicaciones muy menores pero que obligan a abrir diversas cuentas en diversas entidades cada una con su informacion fiscal, unas comunican con hacienda, otras no y son extranjeras, los productos se declaran de forma distinta además.

Tambien debe tener en cuenta la solvencia del comercializador, analizando los reportes que se realizan a la AEB se puede ver que entidades son solventes y cuales no tienen un aspecto muy saludable en sus cuentas. Esto es un riesgo que muchas veces se infravalora, estaria dispuesto a tener su patrimonio en una entidad con las cuentas no muy saludables? si voy a montar una cp de 200k euros quiero tenerlo en un sitio seguro o que me genere seguridad…aunque haya los FGD y otros instrumentos de protección en ningún caso va a querer verse envuelto en semejante “marrón”.

Logicamente si va a montar una cartera de 20k euros pues con tres etf’s vamos sobrados pero montar una cartera con pongamos 400k euros pues yo trataria de diversificar entre diversos productos cada pata y en diversas entidades, por lo que pueda pasar…

Por último, el formato de un fondo de inversión local con isin nacional a mi me da algo más de seguridad. La compra a traves de un comercializador de fondos de inversión de la clase institucional (a los cuales en principio no deberiamos poder acceder) se realiza mediante anotación de las participaciones por parte del comercializador, no van asignadas a su nombre dentro de la gestora origen, por lo tanto está confiando toda su inversión al comercializador que es quien mantiene su inversión separada dentro de las cuentas de su entidad. No quiero generarle ninguna intranquilidad ya que yo confío en los comercializadores pero tenga en cuenta que su inversión no va a su nombre sino que es una anotación en cuenta en el comercializador no en la gestora del fondo de inversión internacional, en un fondo nacional en principio si que está anotado como participe dentro del fondo (si no estoy equivocado). Este punto ligado a la solvencia del comercializador es un aspecto que tengo en cuenta, quizá sin motivo, pero lo vigilo.

Por supuesto que la opción de montarla por uno mismo es factible y no excesivamente complicada pero requiere de algo de trabajo y a mayor inversión algo más de trabajo en mi opinión. En mi caso por ahora prefiero el fondo de inversión a montarla por mi mismo ya que me aporta más comodidad tanto a la hora de ampliar posición como de liquidarla y sin tenerme que preocupar de hacienda el año siguiente…ese plus de diversificación no creo que le haga pupa al fondo espero no equivocarme.

Saludos ![]()

7 Me gusta

Gracias por sus aportes.

Pero me surge una duda, ¿si aboga por diversificar ETFs no debería abogar por diversificar también en formato fondo? ¿o le parece que invertir en un solo fondo con ISIN español es más seguro que en varios ETFs en varios brokers? Yo tengo mis dudas.

Obviamente en esto estamos de acuerdo en el tema de la simplicidad, yo lo que hago es intentar tomar la postura contraria, por que la verdad me cuesta justificar en un producto con retornos esperados bajos pagar un extra en comisiones que podría llevarse un % elevado de los mismos, me da la sensación de que se prometen rentabilidades bastante optimistas en base a medias de muchos periodos del pasado. Tengo que ver la charla, pero cuando leí las propuestas de C.Ps por separado de los dos gestores me parece que introducían cambios bastante sustanciales ya de por si y ahora en la unificación aún realizan más cambios, veremos como se comporta la RF de aquí a 5-10 años y en ese tiempo toda esa diversificación lo que aporta a parte de costes extra.

6 Me gusta

La diversificación la asumo dentro del propio fondo de inversión que es el que hace de paraguas y mantiene los ETF’s en cada pata, el fondo de inversión creo que es el instrumento financiero disponible más seguro para el retail, auditado por firma externa, auditado por los procesos internos de la entidad y reportado a Inverco con periodicidad regular, ISIN nacional, traspasable y con liquidez asegurada por la norma y los propios activos. Los ETF’s desconozco que circuito de control tienen y que información periódica tienen que reportar, a pesar de esto ya los utiliza el propio fondo de inversión, es decir directamente tiene los dos pero con una capa de protección adicional como es el fondo de inversión. Igualmente para aclarar estas dudas se necesitaria un buen trabajo de análisis a fondo, pero de buenas a primeras a mi me da más seguridad el fondo de inversión que ya envía los datos directamente a hacienda y que es traspasable sin impacto fiscal.

Sobre los gastos no es tema baladí, a mi también me parecía igual que a usted pero a base de sufrir cambios de condiciones en los comercializadores decidí dejar de “optimizar” este campo ya que cada dos por tres tenia que estar moviendo los activos o liquidando posiciones y volviendo a empezar todo el proceso de apertura de cuentas, transferencias, cambios de comercializador etc…la primera vez pues se hace pero cuando ya llevas varios cambios de condiciones pues uno se acaba hartando. Es decir había entidades sin comisión de custodia que ahora ya la aplican, empiezan a aplicar comisión de custodia y más la comisión de gestión de los propios fondos o etc’s ya nos vamos a un 0,30%-0,50%…cuando el fondo de inversión ahorrándonos bastantes molestias supone unos gastos totales del 0,70% aprox…sinceramente por un 0,40%-0,20% de ahorro no me merece la pena el trabajo de autogestión y los dolores de cabeza con hacienda y los rebalanceos ![]() (hay que ir asumiendo que la comisión de custodia la van a aplicar todos los comercializadores, lo de dar un servicio gratis no va a durar).

(hay que ir asumiendo que la comisión de custodia la van a aplicar todos los comercializadores, lo de dar un servicio gratis no va a durar).

6 Me gusta

¡Te recomiendo que escuches este podcast de iVoox! Hablemos de Inversiones

8 Me gusta

Saludos cordiales.

Por otra parte, no tiene el mismo impacto en la carretera comprar bonos que fondos de renta fija. Desgraciadamente, comprar bonos no está al alcance del inversor minorista salvo muy pocos productos aunque se tenga mucho capital disponible (varios cientos de miles de euros).

Porque el oro es un activo privilegiado. Al menos así lo ha sido en el pasado. Tal vez en el futuro se deben incluir criptomonedas en la CP.

1 me gusta

Paciencia para los inversores de la cartera permanente, volverán los brotes verdes!

Parece hasta una broma del destino, se empieza a poner de moda en España la CP cuando los tipos están bajísimos. Por eso siempre hacíamos hincapié en el foro en intentar entender los riesgos de los activos subyacentes y no dejarse seducir por filosofías sin entender los contextos, no parece que el oro haya ayudado lo suficiente en el entorno inflacionista tampoco… Habrá que esperar el “largo plazo”.

Tampoco tengo claro si los cambios producidos para acomodar inversores institucionales en el fondo de MyInvestor pueden ser positivos o negativos…

13 Me gusta