De nada. Soy fan del CS Yearbook

Es que estamos demasiado acostumbrados a que las gráficas secuoyas sean de EEUU, donde queda más bonito

Y porque en los últimos 40 años hemos tenido muchas más bajadas de tipos que subidas

7 Me gusta

Siguen creciendo a buen ritmo los 2 fondos de Cartera Permanente:

5 Me gusta

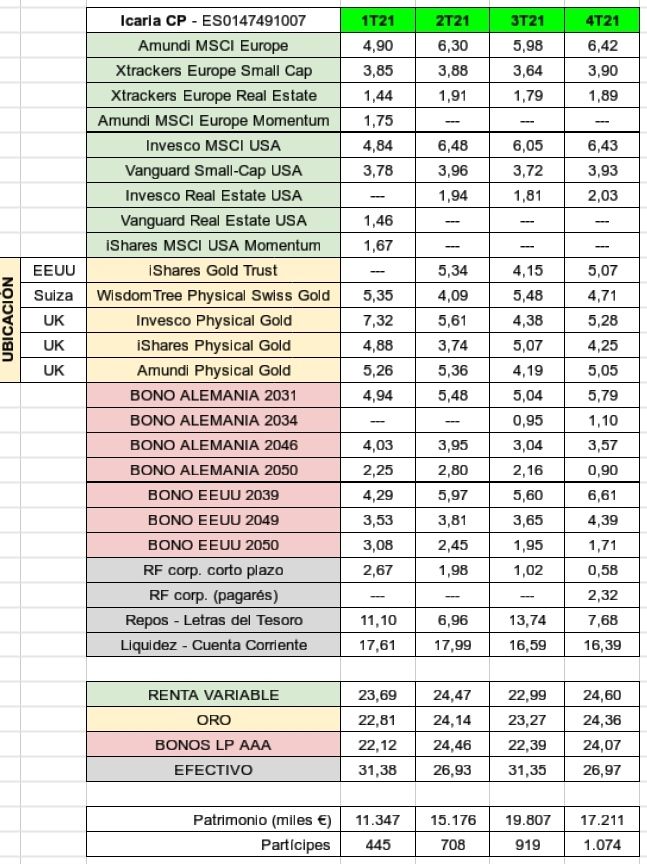

Hola a todos, les comparto la última composición disponible de las carteras permanentes de Icaria CP y Kronos:

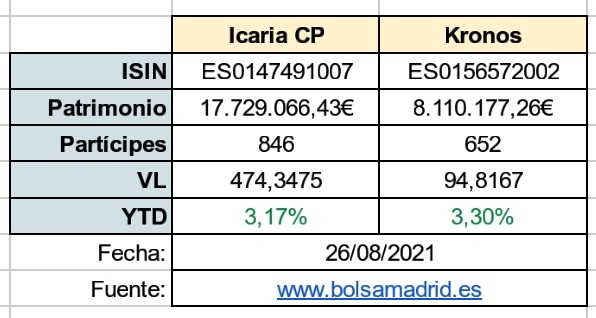

Icaria CP

Kronos

Grupos en Telegram:

- Icaria: https://t.me/IcariaCapital

- Kronos: https://t.co/KzNmg1PMbv

8 Me gusta

17 Me gusta

Hola a todos!

Les traigo un artículo recientemente publicado por el gestor de Icaria Capital (Carlos Santiso).

¿Qué opinan sobre la duración y volatilidad de los bonos de largo plazo en la CP?

https://icariacapital.es/errores-en-la-cartera-permanente/

Edito: aprovecho este último mensaje para compartirles la evolución trimestral de ambos fondos españoles en CP:

Fuente: CNMV

5 Me gusta

Es evidente que un bono de 30 años tiene muchísimo más riesgo que uno de 10 años. De hecho si repasan los comentarios en los hilos sobre cartera permanente precisamente se señala repetidamente que el inversor medio le cuesta entender este tipo de riesgo.

Los comentarios sobre que hay que ver la cartera permanente como un todo y no ver los riesgos intrínsecos de cada tipo de activo, en mi opinión, constituyen una forma de no querer analizar parte de las posibles fuentes de riesgo.

El problema de utilizar bonos de 10 años en lugar de 30 años es que uno debería también cambiar la forma de calcular la rentabilidad que espera de dicha cartera permanente. Vamos que si da una posible rentabilidad histórica de una CP con una cuarta parte en bonos a 30 años, y cambia los bonos de 30 años por bonos de 10 años, debería también cambiar sus objetivos de rentabilidad final y bajarlos.

Ojo eso no significa que los próximos 10-20 años no lo haga mejor una CP con bonos a 10 años que una con bonos a 30 años. Significa que no debería esperar rentabilidades que se han producido con bonos a 30 años, aunque, me permitirán la duda de si, aunque la CP afirma que le es indiferente el ciclo económico, precisamente no es una cartera cuyo éxito en forma de una rentabilidad ajustada a volatilidad excelente, no ha venido precisamente por el tipo de contexto que se ha dado, con los bonos, y especialmente los bonos a largo plazo, dando una rentabilidad muy por encima de la histórica.

15 Me gusta

3 Me gusta

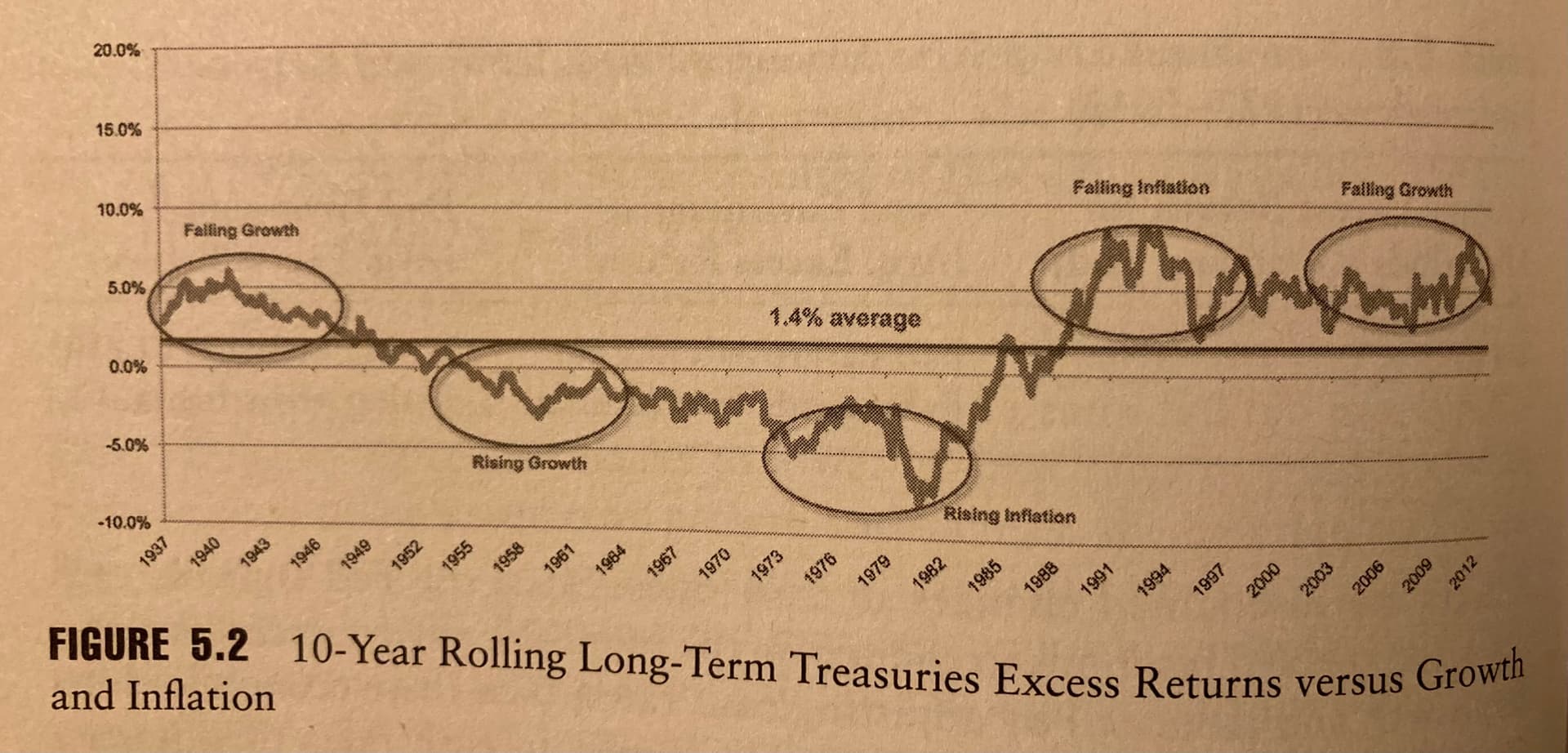

Completamente de acuerdo, pero también es aplicable a una clásica cartera 60/40. Acotar los análisis de rendimientos de las carteras a un periodo de 40 años, que además ha sido excepcional para alguno de los activos que las componen, puede distorsionar la realidad futura de las mismas. También se abre el debate si la introducción de otras clases de activos, por ejemplo Commodities u Oro, es necesaria sacrificando algo de rendimiento en determinadas fases por un comportamiento más All Weather en cualquier circunstancia.

Gráfico del libro “Balanced Asset Allocation” de Alex Shahidi.

4 Me gusta

@riverpatrimonio e @IcariaCapital se fusionan.

8 Me gusta

Pues a ver cómo se fusionan, porque tenian discrepancias teoricas sobre la cartera permanente, donde un gestor abogaba por tener bonos sólo en euros y el otro se abría a otras divisas. En fin, esperemos que no se unan también con los del botijo.

Muy mosqueado con esto.

6 Me gusta

Se siguen supuestas estrategias a varias décadas vista, pero los productos que las implementan ya sufren variaciones en 1 o 2 años de historial.

Para hacer mucho caso de esas supuestas estadísticas o convicciones de larguísimo plazo.

14 Me gusta

Entiendo que la fusión atiende a motivos de reducir costes al pasar de dos productos a uno solo, se evitan gastos innecesarios en temas de auditoria, gastos de registro mercantil y costes de gestión, además conseguir más volumen de cartera también beneficia a la hora de operar con los productos de la cartera ya que por volumen se consiguen mejores precios o productos de los proveedores utilizados.

Personalmente me gusta algo más el enfoque de Carlos Santiso para el nuevo fondo, veremos como suman las visiones de los dos gestores. Saludos.

3 Me gusta

Podemos extraer como aprendizaje que para seguir ciertas estrategias como esta lo mejor es montarla nosotros mismos y así somos como Juan Palomo.

4 Me gusta

El problema de montar la estrategia individualmente es la variedad de productos a contratar para cubrir cada pata y sus diferentes opciones en cada uno de ellos ya que la seguridad de un ETC no es la misma que la de tener oro en propiedad o una solución intermedia como Bullionvault por ejemplo, tampoco los costes asociados.

Muchas veces deberá tener los productos contratados en varias plataformas, por ejemplo bonos alemanes en Degiro, fondos de renta variable en por ejemplo Myinvestor/R4/Selfbank, oro en bullionvault…buscando los que mejor estructura de costes les proporcionen, también donde mantener el 25% de liquidez o cash (fondos de rf a corto plazo, liquidez, letras alemanas, etc)…esa variedad de proveedores y productos complica la declaración de la renta ya que no todos los productos se declaran en el mismo epígrafe ni con las mismas condiciones dentro de la renta ni con los mismos informes fiscales por tener distintas plataformas, la operativa también se complica así como los rebalanceos.

Se lo digo desde la experiencia ya que yo la monté individualmente durante algunos años, ahora la tengo mediante estos fondos de inversión que a pesar de tener un coste de gestión (lógico) y algún sesgo de implementación propio del gestor me ahorra dolores de cabeza. Saludos.

10 Me gusta

¿Un seguidor del blog de la cartera permanente con BrowneHead? Recuerdo como muchos compraban bonos individuales directamente en Alemania o Austria.

2 Me gusta

Si, lo sigo leyendo, comprar directamente bonos en Alemania o Austria ya no es posible creo, tiene que ser a traves de un broker tipo Degiro. Saludos.

2 Me gusta

Respecto a la fusión de CP de ICARIA y Riverpatrimonio, por mi parte tengo el fondo de Carlos (CP).

Quieras que no, apuestas por un fondo de autor, en este caso basado en la CP, con una filosofía muy personal. Al fusionarse, esto se rompe y metes a dos gallos en un corral. Espero que la fusión sea positiva y se pongan de acuerdo en la gestión del fondo y esto no haya sido por temas económicos y presiones de Andbank… Habrá que estar atentos a la “nueva filosofía” de inversión.

6 Me gusta

Supongo que hay algún tema regulatorio de por medio pero me sorprende que ninguna entidad o gestor automatizado ofrezca carteras permanentes, igual que se han comercializado carteras Bogle.

1 me gusta

creo que el problema está en el oro, que no se puede adquirir a través de fondos (y tampoco tiene sentido el físico para montar un fondo o una estrategia automatizada), tiene que ser a través de ETCs o derivados.

4 Me gusta

Debe ser algo así, aunque he visto que Finizens mete oro en sus planes de pensiones con 2 ETCs. Porque ha habido y hay un nicho de negocio que me extraña no que no exploraran los roboadvisors.

1 me gusta