Según contaron, en este caso lo contrataron para intentar analizar hasta que punto las empresas les podían estar mintiendo con las reservas de las minas.

2 Me gusta

Por eso digo, dudo que por muy ingeniero de minas que seas, tengas capacidad para ello. Más que nada, porque mucha gente se sorprendería de lo que saben los ingenieros de minas de éstas, ya que La carrera está muy orientada a la mecánica de suelos más que a otra cosa.

Pongo otro ejemplo, a lo sumo, 1 de cada 10 ingenieros de caminos sabe calcular un puente, 2-3 de cada 10 arquitectos sabe calcular un edificio (no es coña).

En definitiva, pienso que un perfil técnico está bien, pero no es garantía de nada. En mi humilde opinión, claro.

Saludos

1 me gusta

Muy buena reflexión. Si no utilizas análisis macro, pero tu resultado depende del cumplimiento del escenario macro, a efectos prácticos se acaba cayendo en riesgos muy similares. En cualquier caso, tanta insistencia en los QE, en saturación de “compradores forzados”, auge de la especulación, etc. creo que es un síntoma de que hay decisiones de inversión que vienen algo condicionadas por esas creencias macro.

Se podrá estar a favor o en contra de este tipo de energía por los motivos que sea, pero este argumento es sonrojante.

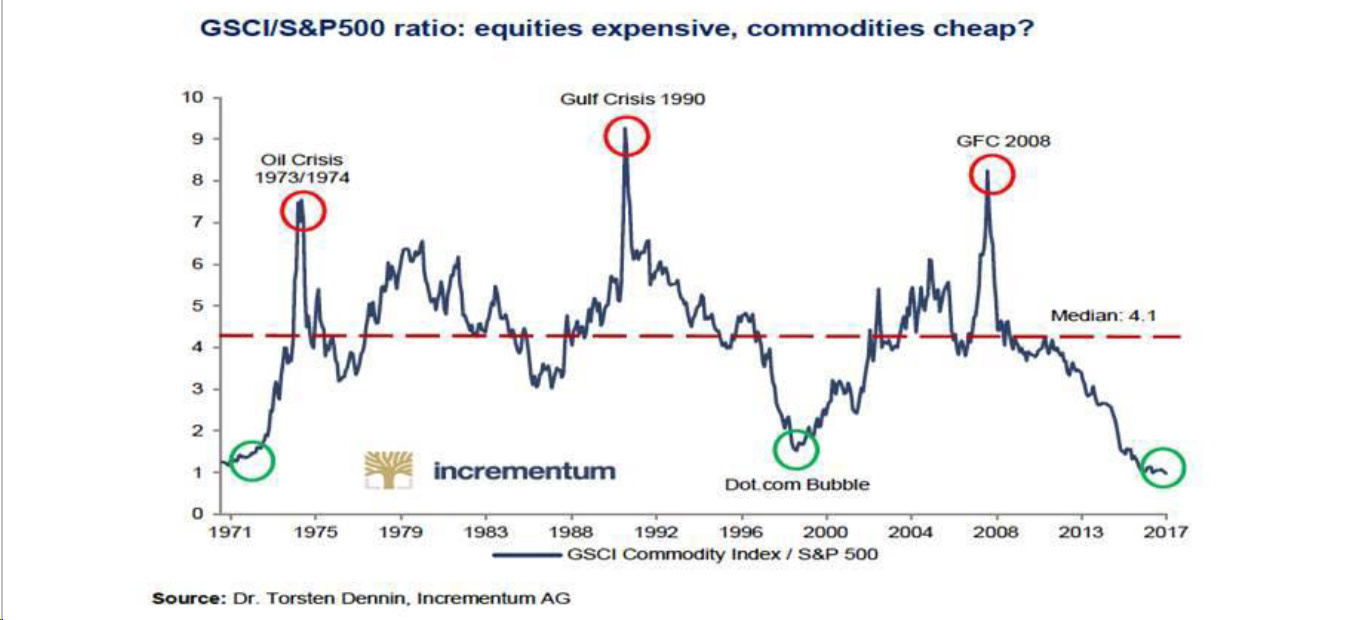

Hay otro punto de la carta que también me ha producido cierta incomodidad, y es cuando ofrecen el gráfico que justifica la infravaloración de las materias primas frente a otros activos.

En primer lugar, aunque el S&P 500 sea el índice más importante del mundo, no representa a la totalidad. Bien pudiera ser que lo que fuera sobrevaloración de esas 500 empresas no se correspondiera con sobrevaloraciones en otros muchos lugares del mundo. Frente al S&P 500 casi cualquier cosa parece infravalorada ahora. Si quisiera podría justificar con un gráfico similar al suyo la conveniencia de invertir en Europa en lugar de EEUU, y en cambio actualmente rehuyen de ella.

En segundo lugar, siempre que veo este tipo de gráficos, tengo la sensación de que se comparan peras con manzanas. Poco tiene que ver un índice de materias primas con un índice de empresas.

En tercer lugar, en el GSCI casi un 80% del paso corresponde a gas natural, petróleo y derivados. Por tanto debemos tener claro que perfectamente podríamos tener oro, cobre o uranio correctamente valorados (si es que es posible determinar ello) y el índice arrojar lecturas muy diferentes, cerca de máximos o de mínimos.

En cuarto lugar, ¿es comparable un S&P 500 de los años 70, con el pay-out ratio de entonces con el de ahora? Por llevar el argumento al extremo, ¿crecería igual un índice que reparte dividendos que otro que no lo hace? ¿Serían iguales los gráficos frente a las materias primas? Obviamente no.

Derivado de todo lo anterior, ¿se supone que debe haber alguna reversión a la media en el ratio que nos presentan? Yo solo veo que se ha tomado un periodo, se ha calculado la mediana y en base a dos suelos anteriores (dando por cierto que el 71 fue un suelo) nos llevan a pensar que ahora estamos en otro y que se debería confiar en un rebote como en las dos veces anteriores.

Espero que sus decisiones de inversión estén fundamentadas en análisis mucho más profundos y sensatos que los reflejados en la carta trimestral.

10 Me gusta

Tampoco un astrofísico garantiza nada?

Pues un panadero en plantilla tampoco hubiera venido mal para analizar alguna tesis de inversión ![]()

6 Me gusta

Yo invierto en AZVI y después de leer la carta y otras cartas de otros gestores de otros fondos en los que invierto, hace algún tiempo que estoy llegando a la conclusión que sería mejor para el inversor que estas cartas fueran quinquenales, como poco cada cinco años. De hecho ellos, los de AZVI, lo repiten siempre. Y otros gestores me da que lo piensan y no lo dicen.

3 Me gusta

Pero queda mejor que panadero autodidacta calvo y con barriga.

1 me gusta

Si me permiten opinión coincido con @masdividanet

No me han gustado nada las cartas de AzValor y Cobas. Son pura paja. Sé que tienen que escribir una carta cada trimestre pero mejor deberían escribirlas cuando tuvieran algo que decir.

3 Me gusta

¿Dónde está la falacia en esta afirmación?

Precisamente la falacia es la contraria, la que venden los pseudo-ecologistas, así como, Falconeti y su ministra de “transición dogmática” vendieron al llegar al poder y ahora se han tenido que tragar desdiciéndose del cierre de las nucleares, “las malvadas nucleares”.

jajaja

Por si alguno no ha pillado la coña: igual recordais el bombo con el que Abante presentó su fondo Quant Value Smallcaps gestionado por un astrofísico que había encontrado un maravilloso algoritmo

2 Me gusta

Yo creo que igual está en el mismo sitio que en cuando el pavo está encariñadísimo con ese chico tan majo que le da de comer todos los días desde que tiene memoria, hasta que llega el día antes de Navidad…

1 me gusta

Menudo razonamiento, le valdría para cualquier situación, ya que en cualquier industria o aspecto de la vida existe un riego inherente. La cuestión sería aplicar a día de hoy qué riesgos e impactos reales existen detrás de una fuente energética como la nuclear respecto a otras, con argumentos.

¿Prohibieron en su día las presas en la Comunidad Valenciana tras el desastre de Tous?

Yo sólo le estaba intentando explicar mi interpretación de lo que decía @agenjordi. Creo que independientemente de nuestra valoración personal de riesgos e impactos de la energía nuclear con la tecnología existente actualmente creo que es razonable pensar que la analogía del pavo sea pertinente y lo de las presas sí que sea una falacia.

1 me gusta

Tous nos es muy conocida por la cercanía y el número de víctimas, pero ni mucho menos es de los mayores accidentes por rotura de presas.

La rotura de Banquiao en China en los años 70, se lleva la palma con cerca de 200.000 muertos.

Sólo con Banquiao, sin contar otras roturas con miles de muertos que ocurrieron a lo largo del siglo XX, es muy probable que la hidroeléctrica haya matado a más personas que la nuclear. Es difícil saberlo porque con las víctimas de la hidroeléctrica no hay duda, mientras que en el caso de la nuclear, al manifestarse las muertes más tarde y a veces en personas que ni siquiera estaban es este mundo cuando ocurrió el accidente, no es fácil cuantificarlo.

También hay que pensar que es muy difícil que algo parecido se repita, en China en los 70 se podían hacer chapuzas que no creo que ocurran en ningún país del mundo ahora. Al final lo que importa es evitar las muertos futuras, no los que ya han fallecido, pero ahí estan los datos.

El pan con corbata sigue cayendo Aryzta -6% en 1.03 la acción

Sobre la carta de AZ Valor no han contado nada nuevo y creo que como tampoco ha cambiado nada de lo que tenían que contar pues se lo han tomado con calma. Para mi coherente y se demuestra que la experiencia sí es un grado. Ya he expuesto mi idea de dónde creo que estamos en esto del ciclo y de hacia donde podemos ir y efectivamente cada vez tengo mayor convencimiento en que el rollo materia primil va a ser un beneficiado de lo que venga y me temo que catalizador de posibles problemas para la economía.

Me ha gustado la carta de Klarman alertando durante 4 páginas de los riesgos políticos que todos conocemos y que nada tienen por quñe significar para simplicar con un simple párrafo : Si no tenemos nada mejor donde estar, nos quedamos con cash, y ahora, aún con las caidas, estamos con bien de cash.

Un poco decepcionado con la carta de mi gran ídolo Howard Marks que se ha metido en terrenos políticos (por qué todos pensamos que sabemos más de política que los demás??)

Respecto Aryzta, yo creo que voy a comprar… siesque ya aunque te lo paguen en bollicaos. Vamos, que por muy muy muy mal que hayan analizado la empresa y tras la recapitalización con que ganen dinero un par de tristes trimestres la empresa no puede ser semejante bluf… O si? Oh si?

Keck Seng me da que es el proximo “lesson learn” o “no volverá a ocurrir”, me parece tan maravilloso para ser verdad que joder, si lo es, prometo tatuarme TrueHorosLove en el trasero

4 Me gusta

Jajaja

Normalmente si algo parece demasiado bueno para ser cierto es porque no es cierto.

1 me gusta

2 Me gusta

Algunas páginas que sirven para conocer gestores y sus cartas:

(y su boletín)

2 Me gusta

Tenemos carta de Cobas

CAM_Comentario__4T_2018.pdf (2,4 MB)

5 Me gusta