Carta anual de Rentamarkets Narval

4 Me gusta

Leyendo algunos comentarios de la carta de Rentamarkets, y algunos otros de la conferencia de Bestinver, aunque menos en este segundo caso, uno recuerda aquello que a medida que las caídas se hacen más profundas, la concepción del riesgo de la gente se vuelve mucho más cortoplacista.

Fíjense en el siguiente párrafo de la carta:

Nuestra filosofía de inversión se resume en que para ganar lo máximo posible a largo plazo hay que perder lo mínimo posible a corto

Ya saben lo que muchos opinamos sobre la posibilidad de perder lo mínimo a corto. No obstante parece que, a medida que va bajando más el mercado, más adeptos tiene este tipo de postura.

Los mercados son un curioso péndulo entre los que venden subir lo máximo a corto plazo y los que venden bajar lo mínimo también a corto plazo, dependiendo del clima de mercado.

He empezado a leer Batiendo a Wall Street de Lynch. Comparar la frase anterior con la siguiente del libro de Lynch:

Durante mi etapa en lo más alto de Magellan, en las nueve ocasiones en las que la acción media perdió un 10 por ciento de su valor, el fondo cayó más que el mercado, para después subir más que el mercado en el rebote, como explicaré con más detalle después.

Para beneficiarse de estos retornos, tenías que permanecer en la inversión.

En cartas a los accionistas, advertí de la tendencia de Magellan de

inundarse en aguas agitadas

14 Me gusta

Todo el mundo cree que su cartera tiene menos riesgo que la media, pero da igual los rios de tinta que gaste en justificarlo, todo el mundo acaba palmando mas que la media en algún momento.

8 Me gusta

Esta me ha parecido magnífica defendiendo una pronta subida del petroleo.

4 Me gusta

Algo similar escuché en una conferencia de azvalor. Muchas gracias por la aportación

https://www.sequoiafund.com/Communications

un clásico.

3 Me gusta

https://investoralmanac.com/2019/01/30/david-einhorns-2018-letter-nothing-went-right-the-entire-year/

political-reality-meets-economic-reality.pdf (872,7 KB)

Howard Marks

2 Me gusta

Ahi va la de Azvalor, no he sido capaz de encontrarla en otro formato que no sea la noticia en finect;

1 me gusta

1 me gusta

Azvalor-Carta-Trimestral-4T2018-1.pdf (476,9 KB)

Aquí en pdf…

3 Me gusta

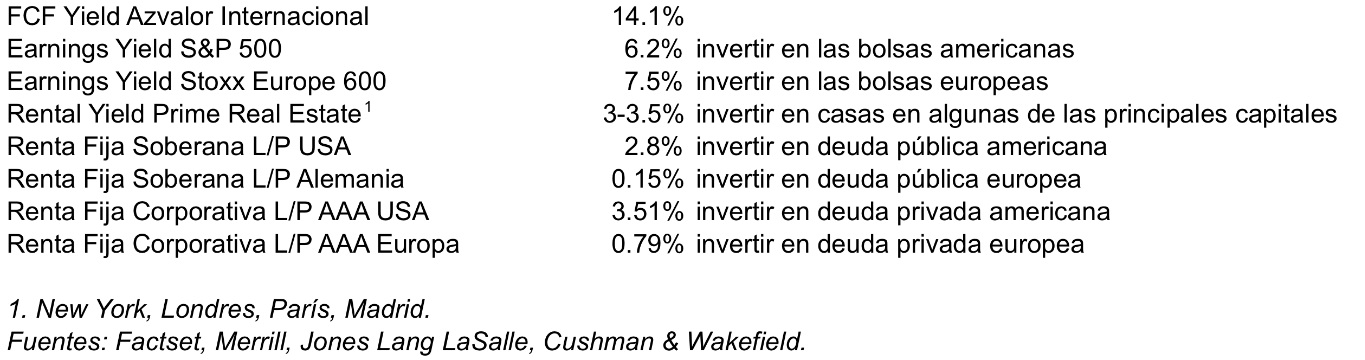

Dos puntos me han llamado la atención de la carta de Azvalor.

Por un lado, la sensación, que también he visto en otras declaraciones, que les empieza a producir incomodidad la impresión que tiene mucha gente que su cartera tiene bastante componente de intento de predicción macro.

Creo que son bastante conscientes de las limitaciones del análisis macro como muy bien detallan en algún párrafo de la carta que me parece muy ilustrativo

Vaya por delante que en Azvalor solemos ser escépticos de los análisis de corte top-down y de tratar de encajar las condiciones presentes a supuestos arquetipos de circunstancias históricas en base a 3 o 4 variables aisladas. Los mercados son un sistema complejo y el comportamiento de sus partes agregadas es SIEMPRE muy difícil de proyectar.

No obstante cuando uno tiene una cartera tan escorada a dos sectores tan específicos como energía y materias primas, y muy condicionados por el escenario macro, debería intentar analizar hasta que punto, por mucho que parta de un análisis empresa a empresa, termina estando demasiado expuesto a que se termine cumpliendo cierto escenario macro.

Por mucho que se presente una tabla del siguiente estilo:

cuesta justificar que no se encuentren empresas dentro de Europa que no cumplan parámetros similares a los de la cartera, o no demasiado alejados, para invertir en ellos sin tener que incluir en la valoración una exposición a un determinado entorno macro.

El otro aspecto de la carta que quería destacar es, un tema recurrente en los debates de un foro de inversores, las narrativas.

Difícil no coincidir con un párrafo como el siguiente para los que nos guste la gestión activa:

Nuestra labor consiste en un análisis riguroso y objetivo de los datos que, a veces, nos conducen a desarbolar NARRATIVAS FALSAS fuertemente instaladas en la opinión dominante. La tendencia a abrazar narrativas falaces es una poderosa trampa de comportamiento, de corte cognitivo, que se da con más o menos frecuencia.

Sin embargo un poco más abajo en la carta uno se encuentra el comentario de que la energía nuclear es limpia y con mejor trayectoria de seguridad que ninguna otra.

La sensación que me queda es que en ningún caso el hecho que una narrativa sea falsa convierte en cierta una narrativa opuesta a la primera. Y que hay que vigilar hasta que punto se está cambiando una narrativa falaz por otra distinta en aspecto pero igual de falaz.

15 Me gusta

Tiene usted razón, pero es que cada uno tiene su sesgo, Az con las materias primas, Magallanes con el retail…

3 Me gusta

Efectivamente. Aunque Magallanes también tiene exposición a materias primas. De hecho ya hemos visto el año pasado, y a principios de 2016, que su estrategia de inversión también puede implicar volatilidad significativa. Lo cual, como he dicho otras veces, no es malo, siempre y cuando se sea consciente de ello y no se haga esa ecuación tan contraproducente de menor riesgo por las razones que sean=menor volatilidad= menores caídas sí o sí.

Lo que quería señalar es que les guste más o menos, el resultado de una cartera como la de AzValor, especialmente respecto a otras carteras, por mucho que pueda partir de una análisis de empresas, estará bastante ligado con el escenario macro que se presente.

Lo cual no tiene porqué significar que no se haya realizado un buen análisis de las empresas de turno, pero la mejor protección frente a según que escenarios, que ha sido un argumento suyo recurrente los últimos años, tiene las implicaciones que tiene, entre ellas que haya una tremenda sensación de cierto intento de predicción macro.

10 Me gusta

Me pregunto cual será el primer fondo que fiche a un neurocirujano, para dar mas enjundia al comentario obligado en cada carta sobre sesgos cognitivos.

3 Me gusta

En cuanto a sesgos sectoriales. Creo que son generalmente temporales. Es la forma de buscar valor de cada gestor la que le puede llevar a comprar, en un determinado momento, más acciones de unos sectores determinados (o a sobreponderarlos). Cuando cambien las circunstancias, cambiarán las carteras. No detecto, en general, demasiado apego a un sector u otro.

6 Me gusta

Totalmente de acuerdo con usted

1 me gusta

Creo que alguien de azValor lo dijo en una conferencia: azValor no es un fondo de materias primas, es un fondo de empresas infravaloradas. Ahora están encontrando mucha infravaloración en materias primas y por eso tienen este tipo de empresas.

Aclarar que tengo en torno a un 15% de mi cartera en azValor internacional. Me doy cuenta de lo difícil que es valorar el FCF de este tipo de empresas, que al final depende básicamente del precio de la material prima. También de las fuertes oscilaciones que tienen estos precios y por lo tanto el precio de la acción, ya pudimos verlos con el -20% nada más larzar el fondo para luego hacer un +50%. Pero prefiero, como Buffett, un 15% anual movido a un 12% anual tranquilo.

3 Me gusta

La cuestión interesante sería ver el grado de correlación que tienen esas empresas con el precio de las materias primas. Porque venga como venga el “razonamiento” de compra, si al final el resultado tiene un grado de correlación alto ¿qué debería uno pensar?

5 Me gusta

La verdad que me resulta un poco subrrealista que muchas gestoras digan, por ejemplo, “hemos contratado a un ingeniero de minas para invertir en comodities”.

Cuando escucho este tipo de comentarios pienso: soy ingeniero de caminos y no recomiendo a ningún gestor que me contrate para analizar constructoras. Es decir, parece que este tipo de comentarios presuponen que un profesional del sector x es la persona ideal para analizar empresas del sector x. Sin embargo, creo que este factor puede hacer precisamente que ese profesional tenga sesgos.

Todo esto generalizando claro, lo que me refiero es que puede haber un panadero que sepa mucho más de minas que un ingeniero de minas.

4 Me gusta