Bueno, también ese es mi parecer pero me gusta leerlo en palabras de gente racional e inteligente, como @agenjordi y usted mismo. Gracias por su reflexión.

1 me gusta

Está todo inventado…

El doble apalancado y el triple…googlear, direxion.

Incluso el 30-10…osea 30% largo (de las buenas)… Y 10% corto ( de las malas)… googlear,Gotham.

Y tienen años de " backtest" real.

Resumen: Lo hacen peor que el mercado,sorry!

Y MO y las staples (sus primas) lo hacen mejor que todo lo anterior.

Eso comprando y no vendiendo…si se trastea con ocurrencias y experimentos,peor.

2 Me gusta

BlackRock Strategic Funds - European Opportunities Extension Fund A2 EUR

Rentabilidades anuales (%) 31/08/2017

2010 2011 2012 2013 2014 2015 2016 31/08

Rentabilidad % 19,44 -8,80 22,93 44,94 19,97 36,91 3,49 13,91

+/- Categoría -2,36 6,52 3,84 23,24 14,79 21,25 2,96 6,15

+/- Índice 8,34 -0,72 5,64 25,11 13,13 28,68 0,91 8,45

% Rango en la categoría (sobre 100) 67 11 23 1 2 2 30 6

Ese es un fondo que tiene una rentabilidad media anualizada , a 10 años, de 12,88, descontadas ya las comisiones estratosféricas. Les confieso que me tiene intrigado. Actualmente está 122 largo y 30 corto.

Les confieso que soy partícipe, y les autorizo a un escarnio público de mi persona, como adicto al value. Ya sé que 10 años no es un período definitivo pero empieza a ser ya largo plazo. Les confieso que no me siento a gusto con él pero con esos cuartiles, y estando el fondo cerrado, me es difícil tomar una decisión de salida. Tampoco me gustan demasiado las 5 estrellitas de morningstar

Este fondo en cuestión no suele tener nunca (o casi nunca) una exposición real superior al 100% sinó que la parte que tiene de más del 100% de largos la suele tener también de cortos.

Aún así, como había comentado otras veces, creo que es un fondo 2 en 1. Por un lado un renta variable tradicional más un retorno absoluto. Creo que la parte extra de rentabilidad que tiene sobre otros fondos buenos viene en parte de esta función adicional de retorno absoluto.

Por otro lado uno de los gestores, gestiona también un fondo suizo de empresas no excesivamente grandes con una rentabilidad a 10 años muy buena: http://www.morningstar.es/es/funds/snapshot/snapshot.aspx?id=F0000021YV

Usted sabrá que peso tiene en su cartera, que supongo que será más bien pequeño.

Si uno espera rentabilidades tremendas como las pasadas igual se lleva una desagradable sorpresa y termina vendiendo justo en el peor momento, ya sabe cuando la reversión a la media se expresa con más dureza para los buenos fondos. Si tiene claro que va a largo en este fondo, no parece que lo vaya a hacer demasiado mal, aunque puntualmente si tiene bastantes números para que pueda darse algún tipo de situación que lo penalize con fuerza.

En todo caso ya sabe que rentabilidades demasiado superiores sin conocer exactamente por dentro lo que realmente hacen los gestores, suelen llevar asociado algún tipo de riesgo adicional del que no somos demasiado conscientes. ¿lee los informes de los gestores del fondo? Creo que en la página de Blackrock están aunque no sé si son demasiado explicativos o si hay que hacerse pasar como Profesional para acceder a los mismos.

1 me gusta

@Luis1, si lleva tiempo invertido en este fondo no queda otra que felicitarlo por su gran acierto al apostar por él.

Una causa de las buenas rentabilidades relativas al índice es su apuesta clara por acciones de crecimiento. En unos años en que estas han batido claramente a los índices value este fondo ha sabido aprovecharse. Si la situación revierte y la estrategia sigue siendo la misma será un viento de cara que se va a encontrar.

Esto que he comentado sería solo una pequeña parte de la explicación de las cifras extraordinarias que presenta. El resto creo que ya lo ha apuntado muy bien @agenjordi. Probablemente usted como inversor en el fondo sepa mejor que yo lo que se cuece ahí dentro. ¿Extraordinario stock picking? ¿Acertadas apuestas macro? ¿Buen timing?

1 me gusta

Es que ya en casa …mire las ultimas rentabilidades de los ETFs de Gotham y alucino.

Ni uno de los maravillosos ETFs basados en la magic formula y todo lo que sabe el Sr. Grenblatt …supera al trsite S&P.

Ni el GENIX,GARIX,GONIX ni el GFIVX.

Toda una decepción…y lees el folleto y te crees que se descubrió el motor de agua,jaja.

1 me gusta

No me puedo creer que ETFs con nombres tan fantásticos como “Enhanced” puedan quedar por detrás del S&P 500 ![]()

Aunque Greenblatt tiene muchos fans, siempre me ha escamado que cuando han intentado replicar con backtest los excepcionales resultados de su Magic Formula no han obtenido los mismos números. Ni que decir que ex-post los resultados ya no son los mismos ni de lejos. Estuve siguiendo virtualmente su Magic Formula en USA durante unos 8 años y quedó más o menos a la par con el S&P 500, sin contar comisiones, bid-ask spreads e impuestos.

Que decepción…me acuerdo que sobre el 2005 salió la magic formula.

Fuí a correr la maraton de NYC (con 15 kg menos) …la única…y me recuerdo leer el panfleto (the magic formula) recien comprado …en un cafe con terracina del bajo Manhatan…y como que lo tapaba de miradas curiosas (no quería que me lo copiaran los miles de brokers que pululaban)…ahora,por fin (pensaba) ,voy a batir al mercado…ni Buffett ni na…aquí está el Sanedrin.

Que ingenuo de mi…y andaba ya cerca de mis 50…me sonrojo al confesarlo.

Si, si…haces un backtest con data mining por 20 años …te da el 30% y a vender fonditos,ETFS y managed accounts…que tontos somos los que nos creemos todo lo que se escribe!!

4 Me gusta

@agenjordi. @Cygnus: Muchas gracias por sus valiosas puntualizaciones. Esa es una pequeña inversión que yo defino como traviesa. Aunque soy plenamento consciente de que quien no cuida las pequeñas inversiones tampoco lo hará con las grandes. Me tranquiliza que ese fondo se portó relativamente bien en 2008-9. Para mí es más importante cómo se comportan los activos en los períodos fuertemente bajistas que en los alcistas

La mayoría de estrategias “ganadoras” funcionan hasta que son públicas. Cuando se generaliza su uso dejan de tener la misma utilidad.

1 me gusta

Nunca lo había pensado, pero es posible que tengas razón y así saliera la famosa fórmula mágica.

Creo que el único ETF que compraría sería uno que replique el SP500; así no quedaría muy lejos del indice (que tampoco está tan mal jejeje). O… en todo caso, uno de esos equiponderados de los que tal vez @Ruben1985 se anime, un día, a darnos una charla

Yo con tener en cartera las 10 que creo que lo van a hacer bien en el futuro…las otras 490 no las necesito.

Ni rotación ni nada…con que 2 lo hagan como MO o Berkshire …las otras 8 pueden implosionar.

Si en vez de 2 són 3 …ni le cuento…

Ya sabe que estoy con usted en eso

Lo del ETF simplemente lo decía porque creo que un ETF que replique el SP (o casi) tiene bastantes posibilidades de hacerlo bastante mejor que la inmensa mayoría de fondos y ETFs que intentan superarlo. Y, sin complicarse demasiado (más allá de tragarse la caídas y demás que tampoco es que sea fácil).

1 me gusta

Ande con cuidado @quixote1 , no vaya a ser usted un “value investor” y no lo sabía…

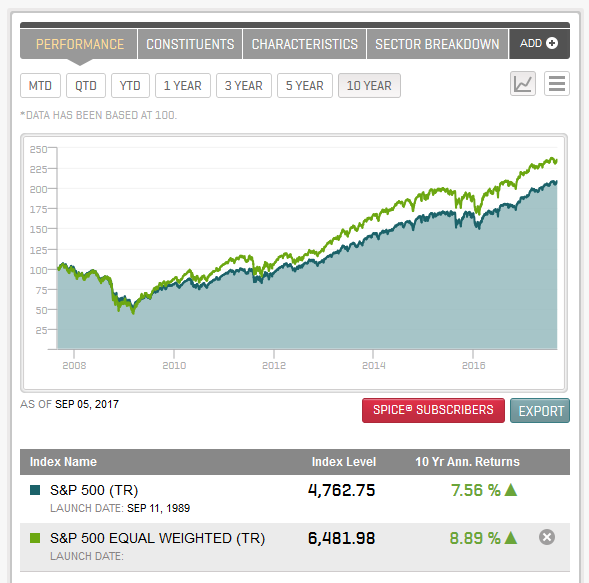

Pues sí, al menos en los últimos 10 años el equiponderado lo ha hecho mejor:

(Fuente)

Ya veremos los próximos 10.

1 me gusta

En los próximos 10 años igual pasa lo contrario. !Quién sabe! jejeje. Pero bueno, cité esta estrategia porque algo de lógica si creo que tiene y porque, en mi opinión, no creo que se separe demasiado de lo que haga el sp ni para bien ni para mal.

Los chicos de Stratechery hablan en este articulo (entre otras cosas la mar de interesantes) de como el nuevo entorno en el que nos desenvolvemos (un poco propiciado por las grandes tech) así como las distintas estrategias para afrontarlo, pueden hacer que una empresa relativamente nueva pueda llegar a suponer una amenaza para una todopoderosa P&G (es un poco una parte de lo que trataba de transmitir con el articulo pero mucho mejor explicado).

Al final ya no sabe uno quién es el estable, quién el disruptor y quién el que se va al carajo jejeje.

1 me gusta

Un ejemplo más del marketing como poderosa herramienta. Véase la lucha en el mercado para asociar a tu producto la palabra value. No se cual será la palabra mágica el año que viene o en dos años, pero ahora no declararse value empieza a ser algo extraño.

¿Marketing? Claro, esto es así desde el inicio de los tiempos, desde que el ser humano comercia, compra y vende. Y esta poderosa herramienta no la utilizan sólo los gestores value o los que se proclaman gestores value, la utiliza la banca tradicional, las empresas automovilísticas, las empresas farmaceúticas, los países cuando venden la marca, por ejemplo, en el sector turístico, etc. El problema es separar el grano de la paja. Cuando los gestores de Bestinver, Cobas, azValor, Magallanes o True Value, explican su proceso inversor, en qué invierten, sus resultados, etc., argumentado que su estilo de gestión es value, yo no tengo ninguna duda y sé que no me engañan. Lo que ocurre es que este estilo de gestión tiene que ser explicado a los ahorradores que al ver cómo su dinero pierde valor adquisitivo y miran hacia el mundo de la inversión, pretenden conseguir a corto plazo una rentabilidad. Y en este tipo de gestión hay que tener claro dos sencillos conceptos:

La inversión clásica en valor se basa en comprar un negocio con descuento sobre su valor real y en el momento que parte de este descuento desaparece se vende y se busca otro donde invertir.

El otro concepto es del largo plazo tiene que ver con el plazo que puede uno estar invertido en él con margen de seguridad sin necesidad de vender antes de que recupere su valor real. No con el tiempo que conserve una inversión en particular.

IMHO, el value investing es un estilo de inversión de los más conservadores ya que se sientan las bases para invertir sin riesgo de perder el capital a largo plazo. No es un sistema para inversores arriesgados, ya que se invierte sobre evidencias. Se trata de invertir en empresas sólidas, que se conozcan bien, con ventajas competitivas en su sector, a buenos precios, o como mínimo a precios razonables, por debajo de su valor intrínseco, con un margen de seguridad entre precio y valor que sirva para las circunstancias positivas y sobre todo para las negativas, y mantenerlas muchos años o hasta que precio y valor converjan

Claro, esto puede ocurrir en 1, 3, 5, 7 o diez años.

No se trata de asociar sin más un término, se trata de explicar bien el proceso inversor y luego que cada cual elija lo que le conviene. Los gestores value saben que se dirijen a una bolsa de “nuevos” inversores conservadores y tienen que hacer pedagogía, pero sabiendo que es a largo plazo cuando se verán los resultados.