No puedo estar más de acuerdo, magníficas puntualizaciones, como siempre. Da gusto aprender de estos maestros

Gracias @Eloy_Hernandez lo echo un ojo con calma, no creo que pueda aportar algo más de lo que ya nos ha iluminado @agenjordi , pero también viene bien reflexionarlo uno mismo

Podría apuntar diversos problemas de este tipo de planteamientos de base como han hecho otros compañeros sobre la época elegida y agregaría que los peligros del backtesting no se limitan solamente al trading si no también a las carteras de inversión a largo plazo, probar diversas combinaciones y quedarse con la mejor no es buena idea, hay que apostar mirando al futuro no al pasado y nadie nos va a poder evitar hacer esa apuesta, la necesidad de medirlos en moneda local, la necesidad de asegurarnos de la veracidad de los datos y la invertibilidad de los activos, de los costes de transacción, pensar en inflación local y demás pero no quiero extenderme.

Al contrario de lo que parece por algunos datos que se han vertido en el hilo el rendimiento de la cartera permanente ha sido de los más bajos durante muchos periodos comparado casi con cualquier otra cartera, aunque su estabilidad y capacidad de componer ha sido excelente. El error es comparar una cartera permanente con una cartera compuesta al 100% por un índice ponderado por capitalización como el SP500, como si toda la renta variable se comportase igual que este índice. Una cartera 100% SP500 ha tenido una dispersión de resultados muy alta históricamente y aunque la media aritmética de retornos sea muy alta su capacidad de componer ha sido bastante mediocre.

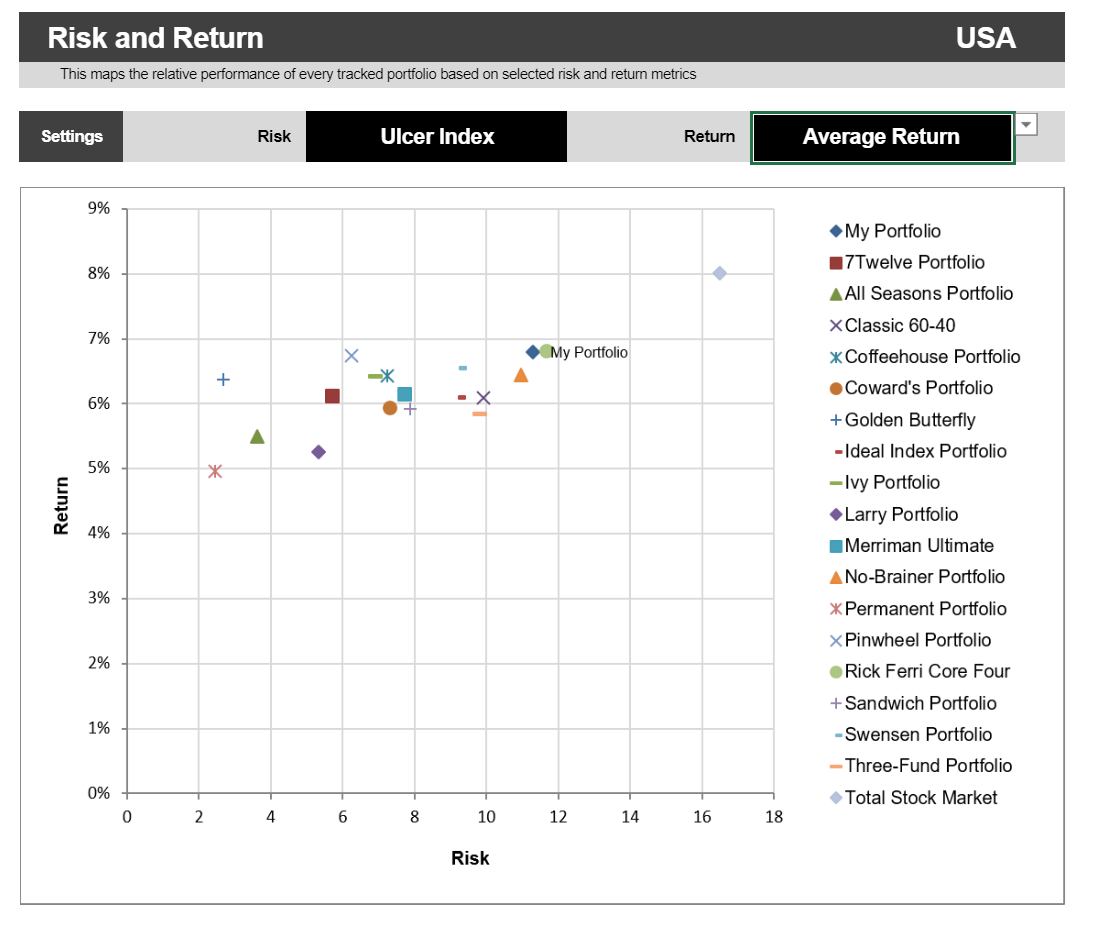

Para medir el riesgo utilizaré la métrica Ulcer Index que me parece mucho más representativa que la volatilidad, que ya mencioné en otro post: La taberna de los Value Investors. General

Aquí vemos como el total stock market USA (diamante de color púrpura en la zona superior derecha ) parece ser el más rentable aunque con un alto riesgo, sin embargo, sabemos que esta media no es real por que hay que tener en cuenta la inflación y el efecto del interés compuesto para recuperar las bajadas. La cartera permanente con una cruz con dos rayas extra roja justo en el extremo contrario.

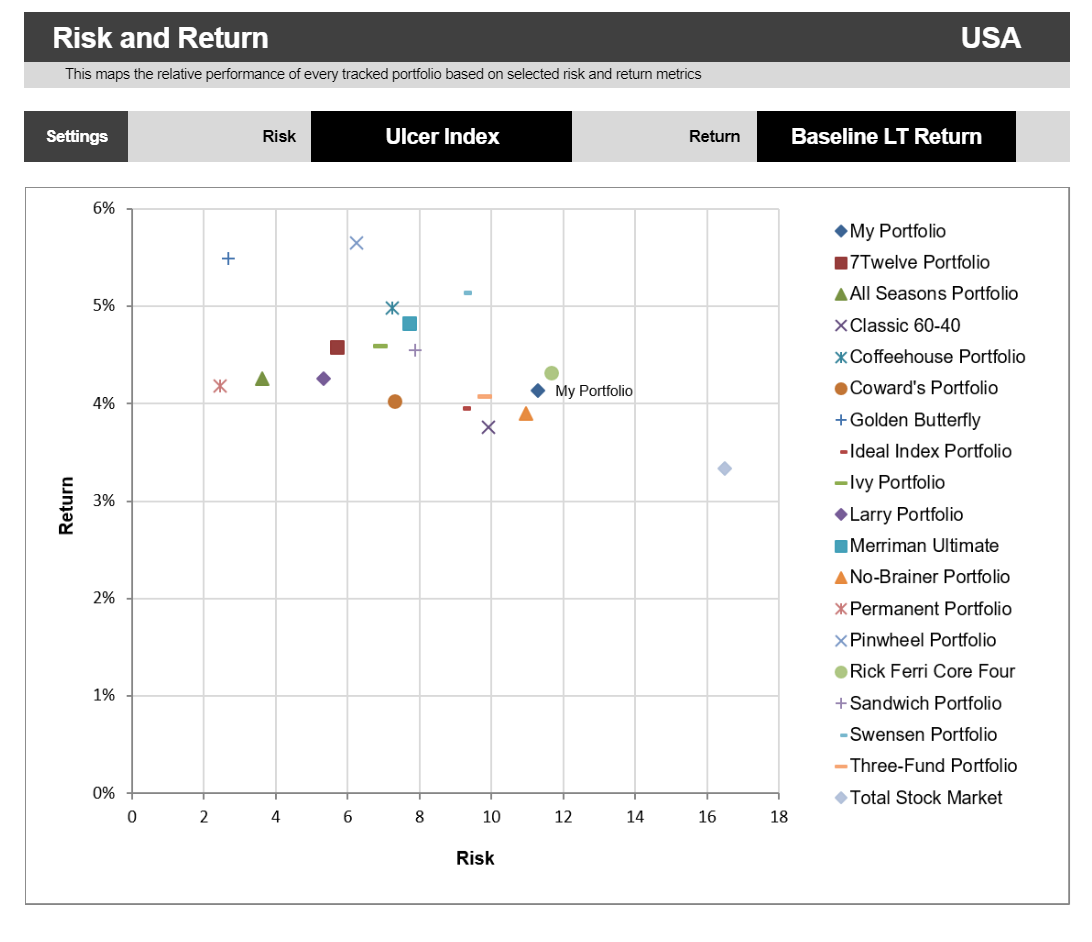

Aquí vemos como si utilizamos una métrica de rendimiento mejor, como es el Baseline LT Return ( CAGR ajustado a la inflación utilizando varios escenarios ), que tiene en cuenta la inflación y el efecto del interés compuesto el rendimiento del TSM USA pasa a ser de lo peor.

Por ejemplo en este último gráfico podemos apreciar como la cruz azúl de la cartera Golden Butterfly parece una cartera ideal, pero en cuanto uno ve su composición se pregunta cuanto se debe a los resultados históricos por escenarios macro y si tiene algún sentido implementarla a futuro:

No parece un asset allocation muy descabellado y tiene cierto sentido: Exposición a la beta del mercado. Exposición al factor tamaño excluyendo las small growth, que aparentemente son la rémora de este grupo. Exposición al factor duración. Bonos de corta duración, casi cash y oro que ¿podría dar exposición al factor carry? o al menos tener un activo descorrelacionado.

Todo equiponderado distribuyendo homogéneamente el riesgo tal y como nos dice el Talmud y Wesley Gray en “DIY financial advisor”.

Los factores que he descrito los he extraído del último libro que he ¿leído? en el móvil mientras cambiaba pañales y llevaba al niño al médico: “Your complete guide to factor-based investing”.

Disculpadme si soy inexacto en las citas o en los conceptos pero mi cerebro ya no da para más.

El problema de querer realizar inversiones factoriales con pesos es que las piezas del puzle deben ser puras y esto es muy complicado. Las carteras tienen exposiciones “no deseadas” o “no intencionales” a otros factores. He leído el libro de Larry que comenta, pero no los de Alpha Arquitect. Le recomiendo este si quiere profundizar aún algo más:

Personalmente utilizo la exposición factorial para “ubicar” mi cartera y tener un input más para saber si estoy realmente diversificado dentro de lo posible. Realizo regresiones lineales sobre los fondos, con varios modelos y cambio los parámetros para hacerme una idea de donde está mi cartera viéndola desde varias perspectivas y de donde obtendría los beneficios teóricos, pero no lo utilizaría como guía para formarla, ya que considero que estos métodos tienen mucho ruido.

También comentar que este tipo de inversión pasará muchas épocas ( como ahora mismo el value ) donde nos hará dudar si la prima de riesgo de determinado factor ha desaparecido o no… Así que si lo hacemos debemos tener mucha convicción. En los últimos años los fondos multifactoriales lo han hecho bastante mal, ya ve, no pain no gain. A mi aún me cuesta visualizar mi cartera que sea exactamente igual a 10 años y ni pensar a 20 años…

Respecto a la cartera Golden Butterfly, pues personalmente creo que tener bonos de larga duración y un 20% en cash y un 20% en oro es una apuesta bastante potente que si nos metemos a hacerla no hay mucha vuelta atrás si las cosas se tuercen y hay que ser capaz de mantenerla.

Me inclinaría más por diversificar lo mejor posible dentro de la RV intentado evitar las zonas calientes en lo posible y aguantar el chaparrón cuando venga. Pero bueno esto se podría debatir hasta el infinito y no habría un consenso ni nadie sabe lo que ocurrirá.

Que os parece el bitcoin como nuevo valor refugio? Cuanto más papel impriman los bancos centrales, más se apreciará. Y todo parece indicar que cada vez van a imprimir más. Por tema deuda de los Estados y por tema guerra comercial. Y quizás también por si hubiera q volver a rescatar bancos y demás en una nueva crisis.

Quizas un 5 o 10% podría descorrelacionar bastante bien la renta variable?

A mi las criptomonedas me parecen un activo muy interesante, creo que hay ETFs que compran varias cripto generando una especie de ordenación por capitalización, escuché en un podcast esta posibilidad pero no lo he buscado. Yo personalmente le asignaría menos del 5%, estilo 1%. Lo que ocurre es que con este tipo de activos los riesgos asociados son bastante altos de quedarse a 0, aunque se compensa con su capacidad de irse muy arriba también, con este tipo de activo no sé hasta qué punto entramos en la zona de “lottery ticket”, sesgos y demás.

Le veo mucho más riesgo al resto de criptomonedas. Salvando quizás etherum.

Y lo del etf tampoco lo veo. Teniéndo los bitcoin en tu propio monedero con tus contraseñas, tienes la misma o más liquidez (puedes pasarlo a euros 365 días al año) , tienes 0 riesgo de contrapartida, 0 ter, y 0 riesgo de que te graben nuevos impuestos o te los puedan confiscar.

Es cierto lo que comenta, es algo que cada uno debería valorar.

Respecto al riesgo, yo no sabría valorar ni cuanto vale una criptomoneda, ni el riesgo de ninguna de ellas. Si mide el riesgo por capitalización/popularidad, así parece, pero quizás lo que hoy es popular en 10 años no lo sea, un vehículo que hace la criba por usted y que va cambiando según los movimientos del mercado no me parece mala idea. Si no le ve sentido a diversificar, puede concentrar también con ETFs.

Los impuestos son parte de la inversión, si quiere no declarar las criptomonedas está arriesgándose a que algún día las transacciones de estas sean revisadas y regularizadas para detectar las transacciones, que a día de hoy parece difícil pero no lo es tanto sobre todo si uno acude a casas de cambio donde queda registrada toda la actividad y otras cuestiones donde lo que parece anónimo ya no lo es tanto.

Menos riesgo porq bitcoin lleva funcionando sin ningún problema más de 10 años sin depender de nadie, y es la cripto base para todas las otras, como si dijéramos el dólar para todas las monedas fiat. No se puede comprara su riesgo con el del yuan o el del dólar argentino.

¿Sin ningún problema? Pues me va a perdonar, pero yo recuerdo auténticas locuras con Bitcoin… Desde a su implementación chapucera con hackeos que provocaron pérdidas millonarias y cierres de casas de cambio… limitaciones en el protocolo etc etc.

Hasta donde yo sé, no ha habido ni un solo hakeo al bitcoin en toda su historia. Si a casas de cambio y tal, pero eso son solo intermediarios. Por eos decía q tener tus bitcoin en tu propio monedero con tus propias contraseñas es más seguro q fiarlo en manos de terceros.

También ha caido Bankia, no el euro. Leman Brothers, no él dólar.

No voy a entrar en detalles técnicos… pero como he explicado en otro hilo desarrollé una herramienta para una pool bastante famosa de litecoins y era bastante conocido que Bitcoin ha tenido bugs bastante serios a punto de echar todo el protocolo a perder. Por ejemplo este: https://en.bitcoin.it/wiki/Common_Vulnerabilities_and_Exposures#CVE-2010-5139

Bien, pero Bitcoin solo tiene sentido si se puede utilizar, y sin las casas de cambio su utilización es muy reducida. Si las casas de cambio sufren problemas, también lo sufre la moneda y así ha sido durante años. No es mi intención convencer a nadie, pero vamos que el camino de bitcoin no ha sido un camino de rosas…

Según lo que he visto, para que algo valga algo tiene que existir una realidad seria detrás.

Yo compré bitcoin a 15.000 dólares. De una forma inexplicable para mi, ahora recupera hasta los 9000.

Para mi es una inversión no recomendable para alguien amateur por muchos motivos. Pero no descarto que exista algo tras el bitcoin que le dé valor.

Simplemente no lo sé, y creo que sólo una persona muy especialista en el tema puede llegar a saberlo.

Estimado @AlanTuring nunca se me había ocurrido la posibilidad de exponerse a este activo a través de Etf y sin haber profundizado en el tema le veo cierto sentido (ojo…si lo comparamos con adquirir criptomoneda en directo).

El concepto que hay detrás tiene todo el sentido del mundo y creo que será cuestión de tiempo (poco…mucho…muchísimo…o demasiado) que en cierta manera o forma se acabe imponiendo.

Observo dos amenazas o riesgos principales que ni por asomo soy capaz de controlar.

1-. Nuestros queridos gobiernos…quien en su sano juicio puede llegar a pensar que de una u otra manera no querrán controlarla?? Por lógica…si en el improbable caso de que no puedan controlarla de una u otra manera…terminarán “aliandose” con las que triunfe…

2-. Y esto me lleva al segundo punto…quien triunfará?? Creo que nadie lo sabe…por eso a pesar de los costes asociados invertir en etfs por capitalización le veo menos “riesgoso”…

Dicho lo cual invertir en bitcóin le veo riesgo 100…hacerlo a través de ETF…riesgo 90…

Ponderar un 1% en cartera es la única manera de “mitigar” el mismo…y quizá hasta me parezca mucho:rofl:

Precisamente después de ver este video me he quedado con “la mosca detrás de la oreja”,

Sobre todo después de ver esta gráfica, que da a entender que, a misma cantidad invertida, el capital que tendríamos disponible a día de hoy sería mayor si lo hubiésemos hecho en una cartera permanente o similar frente a renta variable. Y eso que estamos hablando de un plazo de 20 años. ¿Cómo puede ser esto posible? ¿No es la RV el activo mas rentable, pese a ser mas arriesgado?

¿qué diferencia hay entre esos dos conceptos? Me refiero, si los retornos anualizados de una cartera son los mejores, necesariamente habrá sido la mas rentable, es decir, es con la que mas capital habremos acumulado ¿no? No termino de ver la diferencia.

Perdonen pero la conferencia de Marcos Pérez me ha dejado un poco “desubicado”. Como he comentado, hasta ayer pensaba que lo mas rentable a largo plazo, aunque mas arriesgado, es la Renta Variable. De esta forma, estando en una etapa inicial de la inversión, con muchos años por delante tendría sentido estar 100% invertido en RV, siempre y cuando se sea capaz de soportar la volatilidad del mercado, con el fin de acumular el máximo capital posible. Ya en etapas más avanzadas de la inversión y en el punto de comenzar a “vivir de las rentas” tendría sentido rotar hacia activos menos rentables pero también menos volátiles.

¿En qué me estoy confundiendo?¿Podría alguien aclararme? Muchas gracias.

Gracias por la respuesta.

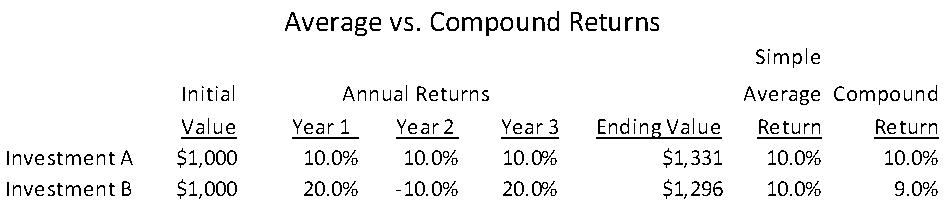

Entiendo lo que me quiere decir. Lo que realmente mide la rentabilidad de una inversión es el capital final. Esa rentabilidad se puede mostrar de una manera absoluta (para el caso que usted a mostrado seria A=33% B=29%) o anualizada ( caso A= 10% caso B=8,85%).

No me parece justo comparar dos inversiones por su rentabilidad media aritmética, sino por su retorno absoluto para plazos iguales de tiempo o, en todo caso, en retornos anualizados.

Con esto quiero decir que, cuando se habla de que la RV es el activo con mayor rentabilidad histórica, entiendo que se refiere a mayor rentabilidad anualizada (no media aritmética) y eso incluye en S&P500. Teniendo este último una rentabilidad analualizada los últimos 10 años del 13,21%, no me explico como una cartera con poca exposición a RV como puede ser la permanente o cualquiera de las mostradas puede ser más rentable, como se da a entender en la gráfica mostrada

No es la manera correcta de hacerlo, efectivamente, pero si se fija en mi post, el punto de hacerlo era demostrar la alta discrepancia entre una media aritmética respecto al retorno compuesto y como la volatilidad puede generar un lastre considerable.

La explicación es simple, el periodo del gráfico que muestra el compañero es más amplio que 10 años.

Un concepto también interesante a tener en cuenta en este tipo de cuestiones respecto al assett allocation son los “retornos esperados” vs “retornos realizados”. La media histórica de las acciones va a depender de los rangos de tiempo utilizados para su cálculo, pero justo en nuestro periodo inversor va a ser otra y dependiendo de la volatilidad, del timing de compra, rebalanceo y del índice utilizado el resultado realizado que obtenga un inversor puede ser muy diferente.

Hay un vídeo de hace poco tiempo, en el cual un reputado Bloguero reconvertido en gestor de fondos al cabo de un tiempo, hace unos matices sobre las perdidas y la necesidad, a su modo de entender, de protegerse de ellas (a partir del min.6):

También fue protagonista de un Podcast en este mismo foro:

y Wesley Gray en “DIY financial advisor”.

y Wesley Gray en “DIY financial advisor”.