El problema es que los riesgos de las carteras son difíciles de valorar.

Se esconden bajo muchos de los detalles de implementación de las mismas o simplemente bajo unas épocas que por lo que sea han favorecido más de la cuenta a un activo respecto a otro.

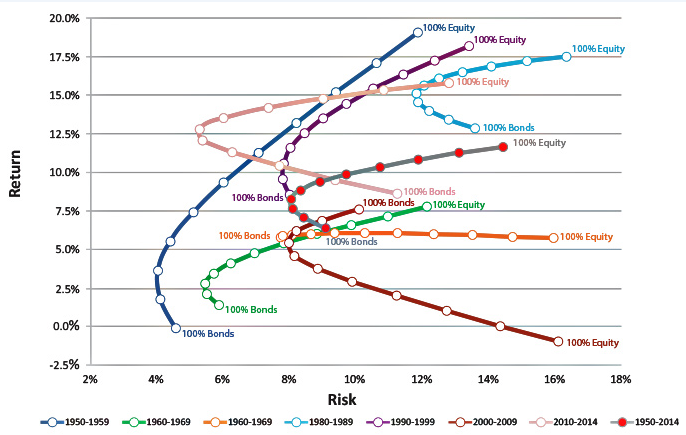

Yo la aplicación de la teoría de los mercados eficientes que suelo hacer en cuanto a análisis del riesgo, es que si dos carteras tienen niveles de retorno esperados parecidos, a partir de análisis de rentabilidades históricas parecidas, es muy posible que o el nivel de riesgo final sea más parecido de la sensación inicial que uno tiene o que las rentabilidades pueden terminar siendo más diferentes de lo que sostiene el análisis de resultados históricos.

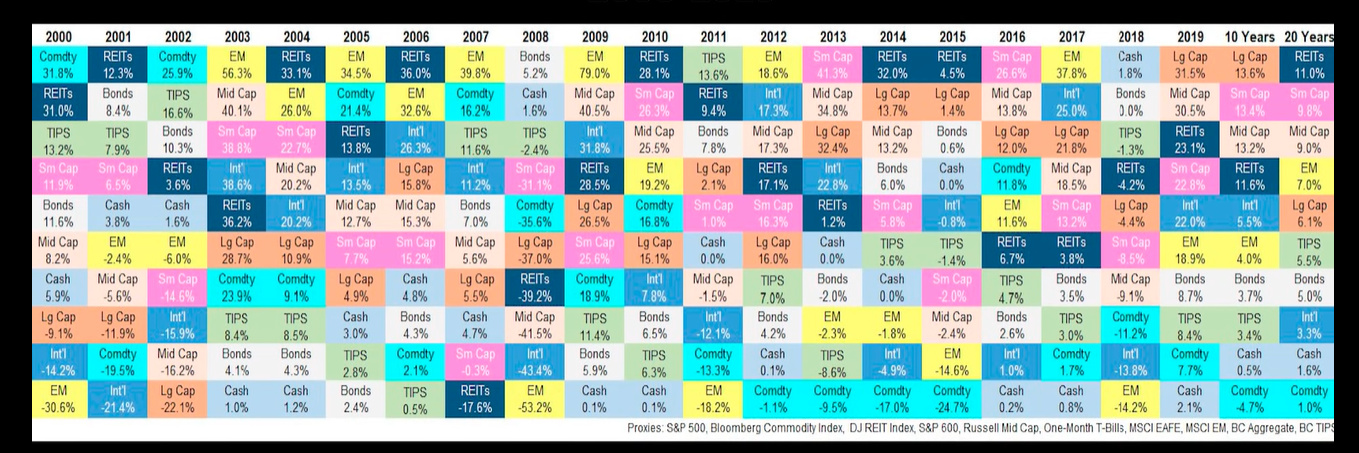

Creo que lo he comentado otras veces, en el periodo 2003-2007 había gran cantidad de carteras indexadas con mucho REIT pensando que eso, a tenor de los datos históricos de los últimos 50 años, bajaba el riesgo de la cartera sin bajar la rentabilidad. El 2008 fue una demostración de hasta que punto esa idea olvidaba riesgos particulares de los REIT’s .

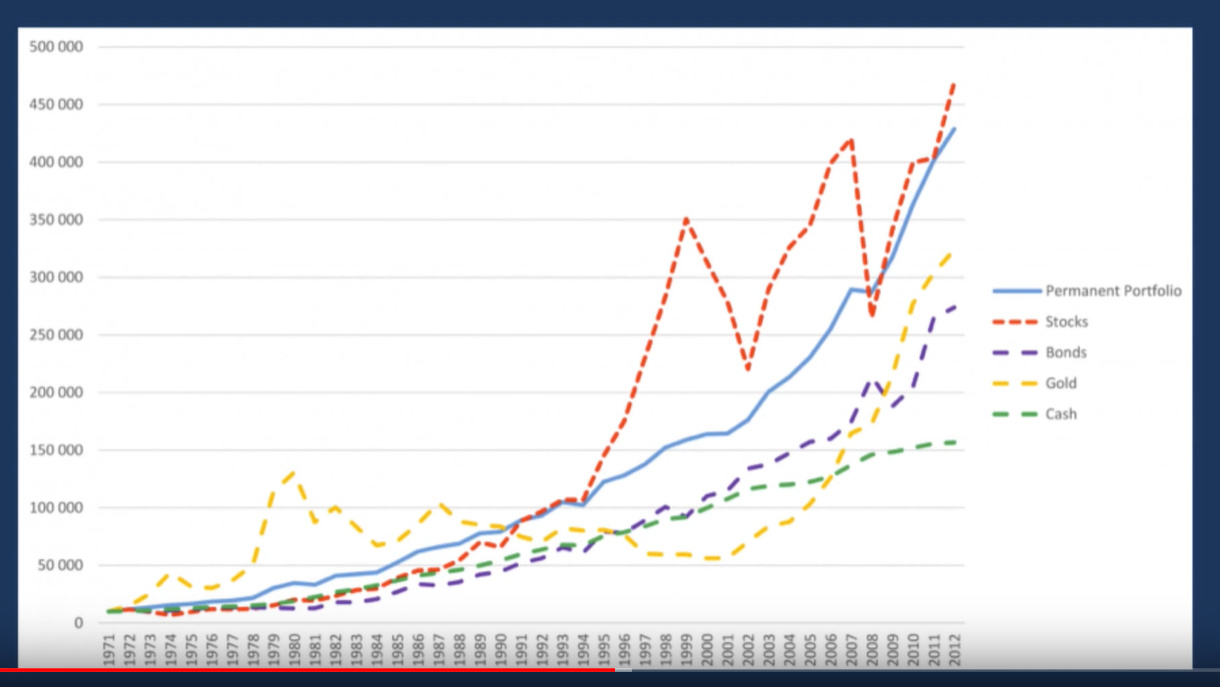

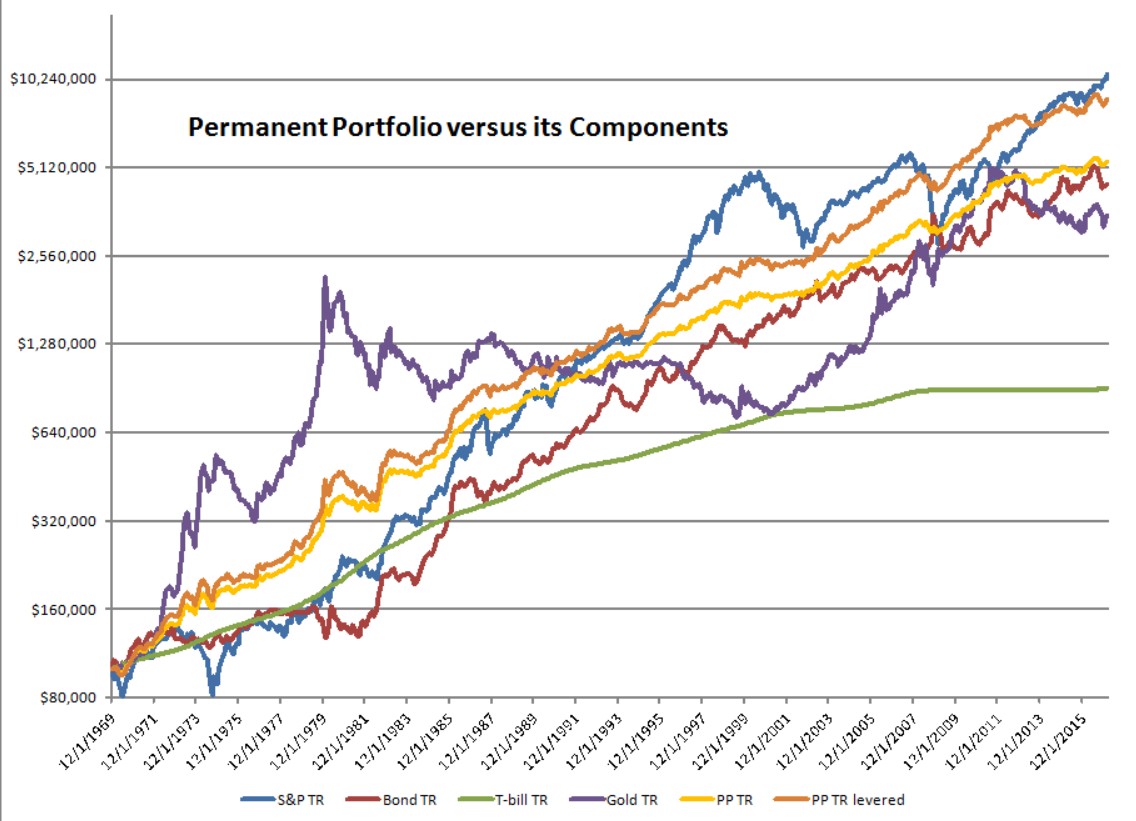

Sobre la cartera permanente, la gente se fija en la gran rentabilidad que se logra con muy poca renta variable. No obstante cambiar renta variable por oro y por bonos de muy largo plazo, ojo que estamos cambiando unos riesgos por otros de los que no estoy muy seguro que se sea demasiado consciente.

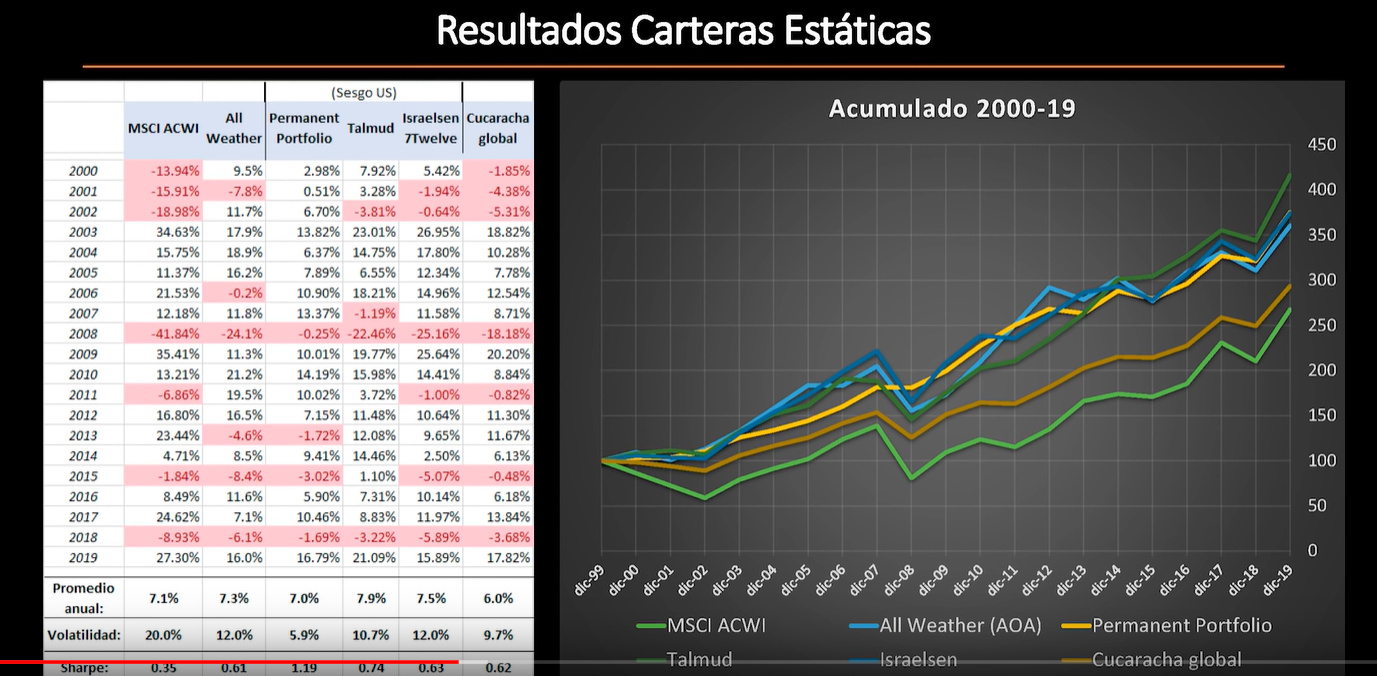

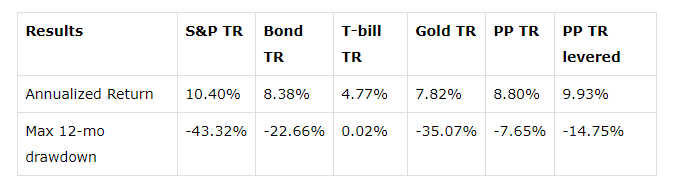

Este es la tabla que hay en el artículo

Ojo con los drawdowns del oro y de los bonos que se utilizan en esa cartera. Y ojo con la interpretación que se hacen de los bonos de esa cartera. Creo que son bonos a 30 años.

Obviamente si los cambia por bonos de bastante menor duración debería de ir con cuidado con si esa rentabilidad es extrapolable.

Fíjsese también que la rentabilidad anualizada de esos bonos es muy elevada. En el entorno actual veo difícil que a 20-30 años vista, se pueda pensar que esa rentabilidad es razonable esperarla, por mucho que haya sido la histórica de los últimos 50 años.

Ojo también con el papel de los rebalanceos que ya hemos comentado algunas veces en algunos hilos. A veces suponen un plus pero no necesariamente van a lograr siempre el mismo efecto positivo. Pero el gran problema, en mi opinión, es la dificultad de mantenerlos en determinados escenarios de mercado. En un escenario como 1979 por ejemplo, no es tan fácil pensar que uno va a vender oro para comprar bolsa. La tentación de ir cambiando el Asset Allocation no es algo a menospreciar, especialmente cuando los activos que aparecen en según que carteras se suelen tirar largos plazos temporales dando la sensación que lo único que hacen es lastrar a la cartera.

Ojo esto no es exclusivo de la cartera permanente sinó de casi todas en mayor o menor grado, que siempre uno encuentra otros Asset Allocation supuestamente mejores si elige según que plazos y según como entiende el riesgo.