@TTAR siento si he molestado, ya le digo que no era mi intención ni pienso en absoluto que el debate fuera estéril o que no aporte nada, pero vamos es sólo mi opinión. Muchas gracias y no se corte, no tenía ninguna lección Vd. que aprender.

Lamento que piense que el debate no aportaba nada. A mi desde luego me resulta enriquecedor conocer puntos de vista distintos, y le agradezco que haya explicado un poco el suyo, pero (aunque me muero de ganas), le haré caso y no insistiré más.

1 me gusta

dios mio, que dificil es expresarse bien y que a uno lo entiendan!

@arturop no me ha molestado en absoluto, con lo de debate esteril me refería a que yo le tengo manía a estas empresas como vd. le puede tener a otras y esto no significa en absoluto que sean mejores o peores, somos humanos y por definición imperfectos e imparciales. Si supiera utilizar el corta y pega, pondria aquí lo de "hay negocios que nos caen simpáticos…"que también ha expresado @agenjordi (como siempre).

@Fernando, estando de visita en una ciudad de provincias del norte de Europa, no he podido evitar acordarme de Vd.

Si hubiera sabido como demonios hacerlo, habría subido una foto del Zara de aquí. Pensaba hacerlo en plan guerra psicológica (pués la tomé ayer domingo, antes de que abrieran la tienda y, claro, no aparecía nadie entrando o saliendo de la misma). Sin embargo, no voy a ser malo y le voy a contar lo que he visto hoy.

Sensatamente, he optado por ir a dar una vuelta mientras la niña aprovechaba la visita de la madre para ir con ella a comprarse un vestido para la boda de una amiga. Ya se imagina a dónde fueron, ¿verdad?

Veinte minutos más tarde de la hora fijada para volver a encontrarnos y tras haber estado contemplando el enorme trasiego de gente entrando y saliendo de la tienda, me decidí a echar un vistazo para ver si les faltaba mucho todavía. ¡No vea la cola que había montada en los probadores!. Espectacular!!

A todo esto, y para más INRI, ¿ya se habrá imaginado quién acabó pagando el vestido, verdad?

Esto, una cosa quería preguntarle … ¿quedaría muy feo si digo que me equivoqué, y que en realidad yo iba con ITX?

3 Me gusta

Rectificar es de sabios @Cantizano jajajaja. Yo le doy la bienvenida encantado y más ahora que ya ni se sabe lo que es o no “value”. Me alegra que me cuente su experiencia. Es curioso ver como uno puede encontrarse un mega-zara en el lugar mas insospechado. Me da un poco de pena que todas las ciudades se estén convirtiendo en la misma, a base de Zaras, McDonlads y demas multinacionales. Negaré rotundamente haber dicho esto último jejeje.

Una de las mejores cosas de ITX es que cuando a uno lo arruinan en casa, a costa de comprar vestidos, siempre queda el consuelo de pensar: por lo menos los vestidos me los estoy comprando a mí mismo jeje. Y lo peor es (poniéndome en plan envidioso) comparar tú dividendo con el de Amancio.

1 me gusta

Bueno como va más o menos un mes… vamos a ver como va la cosa.

Como valor liquidador he tomado el ultimo publicado en la pagina de las gestoras.Igual hay diferencias de un día entre unos y otros o con ITX pero bueno para ver más o menos como va la cosa creo que valdrá; no creo que esta competición a 10 años se resuelva por la mínima jejeje. Pero vamos sí alguien con mas experiencia en esto de los fondos (yo lo tengo bastante olvidao jeje) se anima y me corrige las desviaciones y/o errores mejor que mejor.

ITX : 32,74 € - 36.31 (+0,34 de dividendo bruto/ +0.275 neto).

azValor Internacional : 120,66 € - 120.10

azValor Iberia : 120,60 € - 124.92

Cobas Internacional : 101,78 € - 101.03

Cobas Iberia : 99,33 € - 105.31

Magallanes European Equity M : 124,51 € - 128.01

Magallanes Iberian Equity M : 136,25 € - 141.59

Metavalor Internacional : 67,21 € - 68.63

Metavalor : 574,63 € - 601.22

**aquí creo que hay alguna clase de error. No sé igual me he liado con las clases o algo

Más allá de mi manifiesta incapacidad para aclararme con esto de lso valores liquidaros y las clases creo que… ITX parte la pana. Aunque el marco temporal es una broma claro.

1 me gusta

La apisonadora de @Fernando parece que va por buen camino. Menos…muchas veces es mas

El VL de Magallanes European Equity M a fecha 3-5-17 es de 128,01 €. Si fuera 100,35 ya se habría montado una como la de SSS

En cualquier caso, le concedo que ITX parte la pana…de momento.

1 me gusta

Corregido.Gracias

Estaba pensando en poner a la SSS como indice de referencia pero… creo que seria terriblemente cruel e injusto para todos nosotros. Sabiendo, como sabemos, que mañana va a subir un 83,874558% tras el desplome apocalíptico del mercado va a ser imposible superarla.

1 me gusta

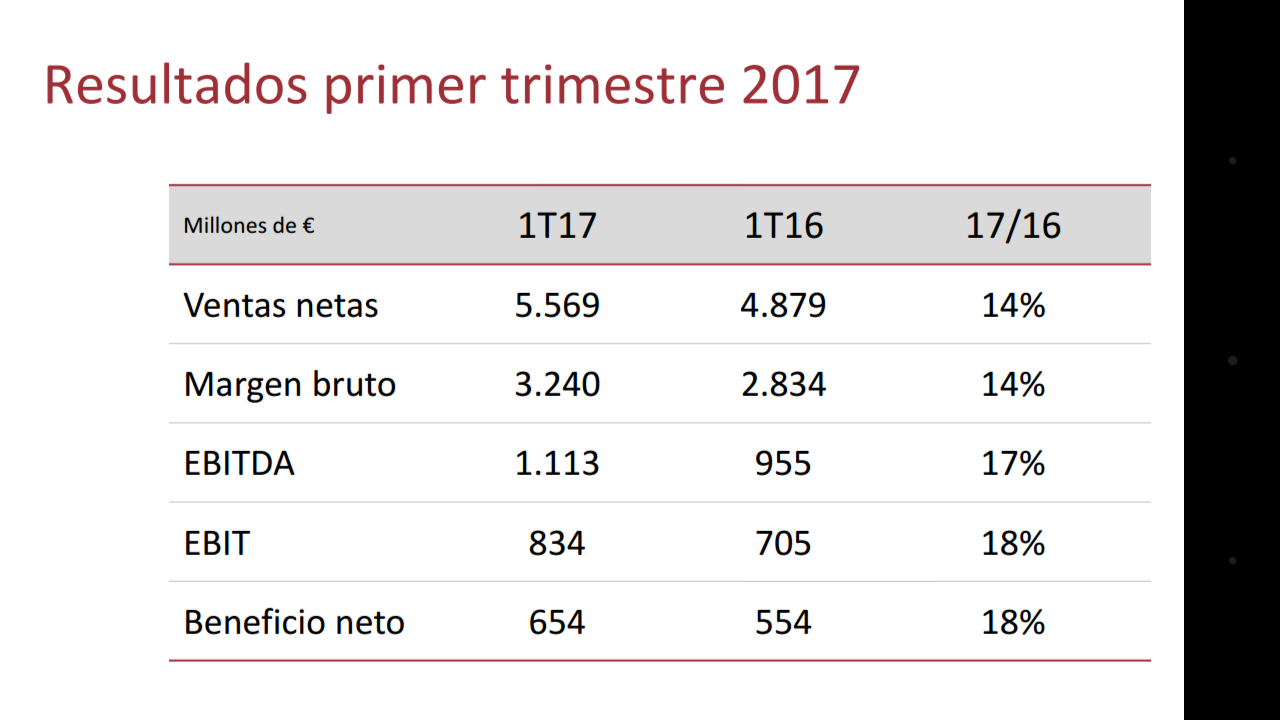

Siendo sincero: me daba un poco de pereza actualizar los valores liquidativos y como por una parte tenemos tiempo y por otra ITX ha publicado resaltados, aprovecho para darle un poco de autobombo a mi compañía.

Mientras las cosas sigan así… los gestores van a tener que ponerse las pilas jejeje.

…y las acciones cayendo un 1,5 % , no entiendo nada

La excusa será que ya estaba en el precio o Dios sabe qué jejeje.

Sin animo de recomendar nada ni de incitar a nadie a comprar (PER astronómico): yo he aumentado hoy un poquito mi posición.

1 me gusta

A los apostantes:

Si están todos de acuerdo, creo que sería conveniente sustituir en la cartera de fondos Metavalor y Metavalor Internacional por sus equivalentes en Horos, que es el la continuación natural puesto que de lo que era Metavalor solo queda el nombre.

4 Me gusta

A mí me gustan los fondos y me gusta a estos precios Inditex, no tengo una opción para mí de las de la encuesta

P.D.: Tengo Magallanes Iberian, al que no le está yendo nada mal con Inditex

1 me gusta

Quizá sea buen momento para ir actualizando las apuestas que se han ido haciendo…¿algún/a voluntario/a?

4 Me gusta

Aún quedan 4 años, pero un update de la apuesta no estaría mal, ¿no?

5 Me gusta

No sé que opinará la comunidad, pero uno cada vez se siente más cómodo con la filosofía GARP (dentro de tener una cartera diversificada). Más allá de las siglas, simplemente:

Crecimiento a un precio razonable.

Creo que las grandes galletas (entendiendo por tales pérdidas de capital permanente) están en:

- Comprar crecimiento a cualquier precio.

- Comprar barato negocios mediocres o en declive.

22 Me gusta

En mi caso lo que mejor me ha funcionado de largo.

Empresas mejores que la media del mercao (a poder ser en cosas no cíclicas), cuando están a un multiplo parecido al del mercao y dejarlas correr. Errores siempre habrá pero con este tipo de inversión se minimizan bastante.

Los extremos cada día me parecen más complicados y dependientes de la suerte. Eso sí, para hacerse famoso en las redes o captar partícipes son lo mejor.

21 Me gusta

¿ Podria informar de buenos fondos de Inversion que de verdad sigan esta filosofia a largo plazo ?

1 me gusta

Bueno yo también diría que hay distintos grados aquí. Vamos que dependerá de la capacidad de comprar barato respecto a lo en declive o mediocre que sea el negocio.

Y el precio que se pague y porque tipo de crecimiento.

Comgest por ejemplo suele pagar bastante más por el crecimiento que otras gestoras de parecido estilo o que otros fondos de parecido estilo, y sin embargo parece que le funciona bien. Otra cosa es que prefieran crecimiento más solido pagando de más, que crecimiento a lo loco.

Dentro del comprar a precios razonables crecimiento, también hay quien se pone nervioso demasiado rápido en cuanto las perspectivas del negocio empeoran de forma coyuntural.

Yo, tal vez con lo que me quedaría, es que las etiquetas por si solas no llevan a ningún sitio y, una estrategia razonable, mal implementada, fallará como una escopeta de feria, por mucho que sus premisas sean razonables. Los riesgos asociados a la renta variable no se pueden evitar por buena que sea la estrategia.

Tal vez lo más importante o tener la convicción suficiente para no cambiar justo en el peor momento.

Bogle decía que un inversor se podía encontrar perfectamente con que el estilo que había elegido era mejor a larguísimo plazo que otros, pero que sus circunstancias inversoras, llevarle a verse perjudicado por dicha inversión en forma de rentabilidad, respecto a una elección más neutra.

Le ha funcionado posiblemente porque entiende mucho mejor aquello donde invierte que otros. Vamos que al final suponer que dos compañías que operan en el mismo mercado son iguales o casi y que sólo importa el precio, es algo en lo que usted no suele caer fácilmente, al menos sin mirarse mucho más a fondo las empresas.

Como tampoco suele caer en creer que comprar un negocio de crecimiento muy rápido es comprar un negocio ya consolidado.

10 Me gusta