Lo cierto es que no estoy demasiado de acuerdo con lo que aquí se expresa (espero que ni mis amigos me tomaran por un loco ni que tampoco lo hagan ustedes).

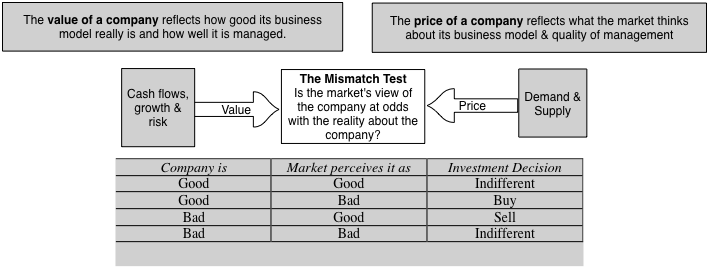

Me parece que es bastante difícil establecer de manera objetiva tanto lo que es caro o barato como la perspectiva que el mercado tiene sobre ello. Esto, aunque podría ser un debate apasionante, que tal vez alguno de ustedes se anime a desarrollar, no es el tema principal de este mini-articulo pero sí una especie de punto de partida: llevo un tiempo un poco cansado de dejar escapar oportunidades por considerarlas demasiado caras, para después… no dejar de ver a las “caras compañías” subir sin parar y hacerse mas caras (o igual de caras a pesar de la subida). De modo que, con cierto dolor, he dejado atrás los últimos restos “value” que había en mi y las 3 ultimas adquisiciones que he hecho para mi cartera core (ex-tabaco) las he realizado a un PER superior a las 30 veces. La ultima de ellas he empezado a comprarla esta misma semana, con todos los mercados subiendo (incluso burbujeando en muchas opiniones).

¿A donde quiero llegar con todo este rollo? Pues a que estoy llegando a la terrible conclusión de que la valoración no importa tanto como había creído hasta ahora. No digo que no importe pero creo que no debería ser el centro de mi estrategia de inversión por mucho que varios estudios “deep value” digan lo contrarío. La única manera de ver sí tengo algo de razón o sí por el contrario estoy como una autentica regadera (un poco ya les digo que si estoy) es, en un acto de ego desmedido y osadia, tratar de comparar la evolución de mi ultima y cara inversión con los mejores fondos value del panorama Español: Cobas, AZ, Magallanes, Metavalor (en sus versiones ibéricas y europeas). Seguro que alguno se me olvida pero creo que este cuarteto es bastante representativo. Y, por supuesto también me atrevo a pedirles su opinión: ¿quién lo hará mejor la compañía o los fondos? Casi se me olvida decirles que la compañía es… !Inditex! jejeje.

¿Fondos value o Inditex?

Fondos. Lo de Amancio tiene su merito pero no doy un duro por ITX a estos precios.

Inditex. Los fondos están muy bien pero seguro que antes o después meten la pata.

Me indexo al IBEX y a dormir: este año está superando a las dos opciones anteriores.

Short al estilo Smart Sicav

0votantes

Como fecha de partida podríamos poner el momento en el que Cobas tenga cartera. Y la fecha final en unos 10 años cuando este ilustre foro sea ya una referencia en el mundo de la inversión

Una reflexión excelente, si señor. Teniendo en cuenta que hasta 4 puntos pueden restarse por comisiones y demas, si uno acierta con una buena compañía con buen crecimiento y bien gestionada, los resultados pueden ser realmente buenos.

En cualquier caso, no conviene olvidar lo fácil que es para uno mismo, complicarse la vida.

@Fernando, soy participe de los tres primeros fondos, así que deduzca usted mismo cuál ha sido mi voto. También le digo que, obteniendo ambas opciones unos resultados estupendos, le firmó ahora mismo un empate técnico. ¿Le vale?

Muy interesante. A mi tambien me pasa que todas las compañias que me gustan estan a PER elevadísimo y por otra parte ves las cartas de los gestores Value y de media la cartera la tienen a menos de PER 10 (¿Que encuentras ahora a ese PER?) . Hay una grafica que no encuentro en ninguna parte y que despejaria mis dudas que es la de PER historico de la compañia (creo que es incluso mas importante que el historico de la cotización). Si anteriormente las grandes compañias han estado a PER parecidos las compraría sin dudarlo, pero supongo que las cicatrices del 2008 me impiden tirarme a la piscina sin saberlo.

Otra cosa que me desconcierta es porque varia tanto el PER segun el sector ¿Por que empresas tan buenas como RYA o BUR tienen un PER tan Bajo? a mi se me escapa…

Respecto a la encuesta estoy al 50% entre las dos primeras.

Mucho me temo @Fernando que va a perder la apuesta , jeje . He de reconocer que tengo los tres primeros FI que ha citado ; pero dudo mucho que Inditex pueda seguir creciendo al ritmo que lo ha hecho hasta ahora …

Hombre luchar contra una compañia que tiene puntos de venta en los mejores puntos comerciales del planeta…y que está pegada a tiempo real (casi) a los gustos de sus clientes… no va a ser fácil.

Es difícil que acabe como Cortefiel o Adolfo Domínguez… eso está claro.

La marca esta muy cuidada…cada día se parece mas a Aapl… y no la tengo, grave error.

@Cantizano, sin ser un gran entendido en la materia, he intentado buscar fondos buenos y, en mi opinión, estos son de lo mejor que hay. Igual que creo que ITX es de lo mejor como empresa.

La verdad es que, en un principio, había puesto una opción en la encuesta que era algo así como: ambas opciones van a ser la leche. Y que sería lo que yo votaría pero… había que darle un poco de pimienta a la cosa ¿no cree? El empate de lo firmo encantao ;). Es más, últimamente le estoy dando vueltas al tema de que las comparaciones, incluso con un benchmark, a la larga son perjudiciales (fíjese en la contradicción pues fui yo el que sacó el tema de las comparaciones jeje).

Es muy posible @Ojeador. En alguna ocasión he pensado lo que comenta pero la última vez que escuché a Pablo Isla… lo vi tan ilusionado y convencido de lo contrario que me engatusó.

Eso es lo importante @jvas : no complicarse la vida y dormir tranquilo. El resto ya llegará.

A raíz de lo que comenta @quixote1 de los puntos de venta y dado que me es difícil pasarme por Barcelona ¿Alguien ha visto el nuevo macro- Lefties que han abierto en el centro comercial Glories? Dicen que está muy chulo.

@TTAR, Iba decirle que últimamente estoy bastante obsesionado con la caja libre (sobre todo con las compañías que generan más caja libre que beneficios). Visto desde este punto de vista las valoraciones cambian bastante: Amazon, por ejemplo, pasa de desorbitado a caro jajaja. Pero valorando de este modo también hay diferencias importantes entre sectores. Lo que parece claro es que el mercado paga más por flujos de caja estables sostenibles en el tiempo. ¿Esto es una respuesta a lo que plantea? Sinceramente, no lo sé. También es posible que el mercado vea las aerolíneas y a las auto como negociosos ruinosos a pesar de que las cosas puedan cambiar o existan nichos muy rentables. En todo caso, interesante reflexión. Respecto a los PER históricos: lo mejor es buscar en BPA en los informes anuales de décadas atrás y comprar. Las buenas… raramente están a múltiplos bajos. KO en 2008-09 creo recordar que andaba por las 18 veces.

A pesar de que he votado lo que he votado, creo que la pregunta es un tanto “errónea” o “injusta”. El jugárselo todo a una carta en un caballo ganador como ITX es evidentemente una opción atractiva. Pero no se trata tan solo del resultado final sino de los baches en el camino, y ahí es donde deberíamos tener en cuenta si no es interesante considerar también la volatilidad de la inversión. Evidentemente si esto es un problema o no dependerá de las circunstancias personales de cada uno, pero, quién me ha visto y quién me ve yo defendiendo a los fondos jaja, se trata de hacer la comparación un poco más justa para todos.

Me parece bien. ¿alguna sugerencia para plantear la pregunta? ¿ITX o fondos ajustando por volatilidad?

Lo que también es cierto es que un value, en principio va a estar contento con la volatilidad (o eso creo yo). Por lo que la ausencia de la misma va en contra de su propia filosofía de inversión. Por otro lado al repartir ITX dividendos estos podrían ser reinvertidos en los momentos de volatilidad: para mi sería mas una beneficio que un riesgo. !Claro!, cada uno soporta los baches de una forma diferente y hasta diferente punto.

Luego si consideramos el riego como riesgo de quiebra también podríamos plantear la pregunta de otra forma. No sé, !se admiten propuestas!

Yo veo bien la apuesta tal y como está. Como apostante de los fondos, si al final del periodo ha ganado ITX, reconoceré el mérito de Pablo Isla y de todos los que han votado por ella sea cual sea la volatilidad que haya tenido por medio.

La lástima es que haya que esperar diez años al desenlace, pero en fin, se supone que los value investors tenemos paciencia.

Entonces, para no complicarnos mucho la vida, lo dejamos como estaba. @Cygnus, por suerte o por desgracia, seguro que, en general, ni los participes de los fondos ni los inversores de ITX nos resistimos a ir mirando la evolución bastante mas a menudo que esos 10 años jejeje. Así que ya iremos comentando.

Por cierto mañana presenta ITX y estoy incluso un poco nervioso con mis primeros resultados en esta compañía.

¿Alguien sabe cuando empieza a funcionar de un modo más o menos normal Paramés? Para fijar una fecha de salida.

Hombre…una empresa con 8 plataformas a pié de calle… que barren gran parte del consumo discrecional,con localización nivel prime mundial …con 150 mil empleados …con un modelo online que funciona y crecimiento 2 dígitos no es para comparar con el típico fondito y sus analistas voluntariosos sedientos de aventura.

Osea ,que ITX puede perfectamente pasar por un fondo del sector consumo muy bien gestionado…bastante diversificado.

Si, creo que los fondos (aún los sesudos value,con pedigrí)) lo tienen difícil.

Comencemos entonces el 3 de abril para darle un poco de tiempo a Parmés (me acabo de dar cuenta que el 1 es sábado jejeje)

@Ojeador, si el consenso se pone de mi lado igual tiene oportunidad de comprar mas barato y yo menos de ganar el reto. Aunque por suerte estas cosas creo que suelen ir cambiando jeje.

Probablemente muchos de ustedes ya vieran el vídeo pero yo no me canso de verlo. Más allá de que uno quiera invertir o no en la empresa a mi me parece espectacular y se aprende un montón.

@Fernando , por sus últimas compras veo que está apostando por la calidad … yo en cambio esta semana he aumentado en AZvalor Internacional y en Cobas Selección ( comprando barato según dicen sus gestores )

Por cierto , si no es pedir demasiado …¿ cual es esa maravillosa empresa a PER superior a 30 ?