Buenos días,

Muchas gracias por tus palabras y por la compra de mi libro.

De momento hay que mantener la calma. El fraude contable todavía no está confirmado. Cuando se produzca la confirmación es probable que podamos sacar algunas conclusiones. Ahora mismo solo hay rumores.

Es cierto, ahora mismo sólo hay rumores. BUR podría perfectamente ser un tenbagger desde ahora, no conocemos lo que va a suceder. Sinceramente, espero que salga bien por la gente que ha puesto dinero en la empresa, ya sea directamente o a través de fondos.

Para mí, el punto, y es indiferente del éxito o fracaso de la empresa, es ser prudente con el optimismo generado en ciertas acciones poco conocidas y consolidadas, y más con modelos de negocio un tanto peculiares, o que asumen ciertos riesgos. Si el modelo de negocio es tan increíble, ¿por qué no ha sido replicado por grandes actores del sector? ¿Es Burford el único en el mundo que tiene la escala y capital para hacerlo? ¿Y es prudente que un fondo convierta esta empresa en una posición importante?

Las palabras de Bernstein quizás resuenan con fuerza estos días.

Habrá que ver en queda todo y si se confirman o no los rumores de fraude. Pero de ser un fraude, nos la hemos comido unos cuantos, las cosas como son…

A todos nos ha pasado alguna vez, y el que diga que no, miente. A seguir adelante, sacando algo positivo de ello y pista.

Independientemente de lo que pase, y si se demuestra o no que hay fraude contable, una lección que saco, es que nunca podremos estar realmente seguros de algo…

Sea como sea el desenlace volvemos a constatar que hay una asimetría de información que al inversor diminuto le debería hacer pensar sobre lo viable del stockpicking desde el punto de vista del value. Comprar negocios y no especular no es facil, maxime cuando nos exponemos fuera de nuestro circulo de conocimiento. Lo siento por todos aquellos que puedan perder los ahorros y encontrarse en situaciones complejas. No lo siento por los que vayan a perder su reputación o aquellos que ahora tengan que suspender la cuenta de twitter.

Por relajar el estress:

Esto nos ha pasado a todos. Gowex, Terra, carbures… se analiza tiempo despues y se anota en el post it de “nunca mais”, aunque vuelven a pasar

Alguien que se leyera el informe de auditoria entre los presentes?

No creen que posiblemente lo que está aflorando no es mas que un fuerte de-rating porque han bajado las previsiones futuras?

Edito: acabo de finalizar el reporte de “muddy waters”. Excelente y demoledor trabajo de research. Una clara idea de lo que hay que hacer

Como mi formación es de análisis técnico permítanme meter una pequeña “cuña” al respecto de este valor.

Al margen de sus fundamentales, ¿no les parece que un activo que sube un x22 en 6 años sin apenas corregir nada durante la subida, necesita un descansito?

Aunque la empresa sea la repanocha y no deje de ganar dinero a espuertas, un x22 es muy jugoso y ante la más mínima turbulencia es normal que muchos inversores suelten lastre al precio que sea, provocando las caídas vertiginosas que finalmente han acabado sucediendo.

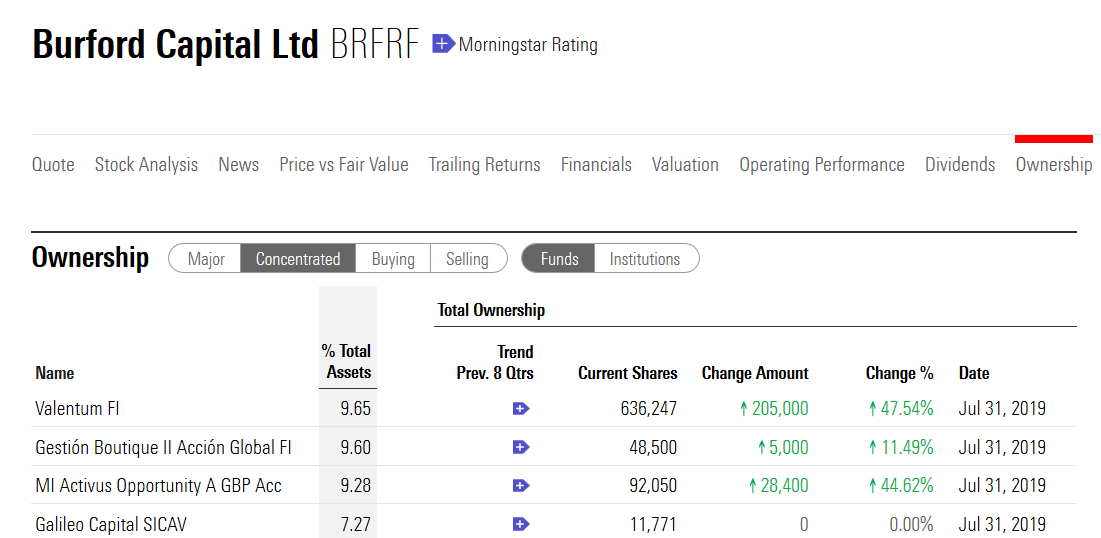

Vaya palo para los minoritarios, así como para Valentum, Accion Global y, en menor medida, True Value.

Edito: @Joseluistruevalue ha confirmado en Rankia que deshicieron la posición en Julio

Y Esfera Value, que acababan de incrementar consolidándose como primer valor

Veremos como termina afectando a sus resultados, pero ojo si la llevaban en estos momentos con un % cercano al 10%.

Igual alguno lo compara con Paramés y Aryzta pero no es lo mismo, de cara a la viabilidad futura de un proyecto, que te pase esto después de casi 30 años de carrera que cuando no llevas excesivo tiempo.

Viabilidad en el sentido de daño irrecuperable en la confianza por parte significativa de los partícipes.

Por curiosidad, los que tenéis Burford qué estáis haciendo? Habéis vendido, las estáis manteniendo…?

Cayendo ahora más de un 45%  (después de otro buen bocado ayer)

(después de otro buen bocado ayer)

De momento no voy a hacer nada, a ver cómo se resuelve todo.

Como siempre digo, para eso está la diversificación.

Yo tengo un 3% por lo que mi rentabilidad anual está perdiendo un 1.5% right know…

Invertir es una cuestión de decidir que tipos de riesgos se deciden asumir y que tipos no se deciden asumir. Pero algún que otro tipo se está asumiendo.

En este caso, veremos si se termina confirmando o no el fraude. O incluso si lo que algunos están llamando fraude no deja de ser un error de valoración de sus propios activos por parte de la empresa, sin que haya exceso de malas intenciones detrás.

Pero yo, más allá que se acierte o no, vuelvo a algunos comentarios del principio de este mismo hilo. En este caso lo que algunos no han sabido tener suficientemente en cuenta es de los riesgos de un negocio que no dejaba de ser un negocio de tipo financiero. Y estos negocios tienen unos tipos de riesgos asociados específicos que no se deben de esconder bajo la alfombra. Más allá que salgan mejor o peor.

El problema yo no lo veo en ser consciente de un riesgo y que al final a uno le termine pasando factura. Lo veo cuando se termina pretendiendo justificar, en caso de acierto, que según que tipo de riesgos no existían, cuando son posíblemente intrínsecos a la propia naturaleza del tipo de negocio.

Bufff, tanto Valentum como Acción EAFI habían ampliado hace unos días llegando casi al 10% sobre el patrimonio del fondo

Sobre los resultados tengo curiosidad mas que preocuparme por su impacto. A ver por donde salen y si reconocen que la perdida es muy seria o la empiezan a enmascarar el

Tema. (como se que nos leen les recomiendo lo primero).

Disclaimer: menos mal que tenemos malvada regulacion que vuelve a proteger al participe.

Sobre el riesgo reputacional, yo mas bien temería a que empiecen a sospechar que no estoy haciendo el trabajo por el cual

Cobro la comision maxima permitida por ley. Eso si, tras venderme como experto en M&A, auditoria y contabilidad. El informe de muddy waters es simple. Han mirado caso a caso las sentencias, las fechas y quienes eran los litigiantes y han encontrado que no coinciden fechas, que no coincide el resultado de algunos litigios (ojo eh!), que las cantidades no cuadran y (ojo tambien) que en algunos pleitos se han hecho un “donde esta la bolita” con la gente de invesco (fondo que antes llevaba el tal woodford). Todo esto aderezado con 5 cambios de CFO en los ultimos años (siendo actualmente la mujer del

CEO). Desconozco cuanto llevar recopilar esta informacion, pero si que la haría de buen grado por un par de millones de euros.

Yo como ya comente en un post anterior estaba dentro, he leido el informe y he liquidado la posicion total asumiendo perdidas del 60%, me ha trastocado el rendimiento del año pero toca recomponerse y tratar de aprender de lo sucedido para en la medida de lo posible evitarlo en un futuro.

Ojo, que la participación en esto de Invesco y Woodford & Cía. tiene muy mala pinta, si se confirma lo que hay en el informe, pueden acabar delante de un juez porque han empleado su poder y dinero de sus propios fondos para enmascarar las cagadas de Burford durante muchos años

La falsedad contable parece manifiesta. Me recuerda a Gowex.