Sí, era la principal posición del fondo hasta hoy, ahora es MicroStrategy, que estamos dejando correr beneficios desde 180$ a 740$.

Top 3 en Esfera I Value:

MicroStrategy 10%

Burford 9,5%

Ipco 9,5%

Sí, era la principal posición del fondo hasta hoy, ahora es MicroStrategy, que estamos dejando correr beneficios desde 180$ a 740$.

Top 3 en Esfera I Value:

MicroStrategy 10%

Burford 9,5%

Ipco 9,5%

Justamente hoy estaba en la lista de máximos de 52 semanas en U.K.

Como siempre todo depende desde dónde uno la haya cazado…

No sé si siguen interesados en Burford, los próximos meses se presentan entretenidos.

Caso YPF: se espera sentencia a partir de junio.

Artículo interesante (y bien escrito) sobre la financiación de litigios, con puntos a favor y en contra de invertir en el sector (y en Burford, en particular).

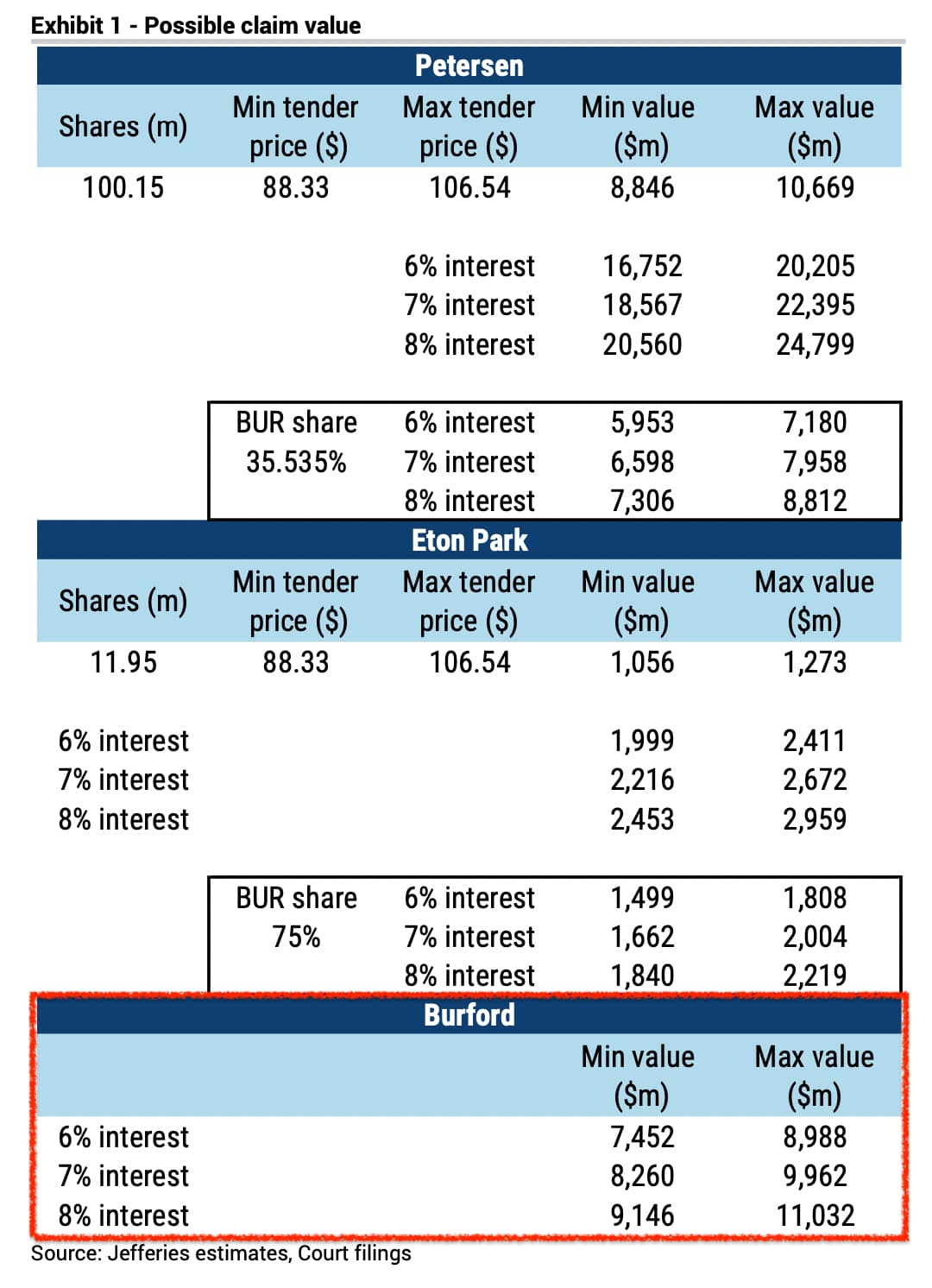

Todavía falta por definir cuantía definitiva (% tipo de interés), plazo y formas pero tras la sentencia ya va cogiendo forma el impacto del caso Petersen en las cuentas de Burford.

Aquí les dejo una tabla de un informe de Jeffries que simplifica mucho los cálculos.

¿Cuándo recibiría Burford ese dinero? Argentina siempre acaba pagando, pero pueden pasar muchos años hasta que lo haga.

Burford podría vender una parte del reclamo, como hicieron con Teinver en 2018: un caso de 320M$ que vendieron al fondo Titan Consortium por 107M$ (todavía no han cobrado).

Es una gran victoria para Burford, pero difícil determinar cuánto cobrará (habrá un descuento importante) y los plazos.

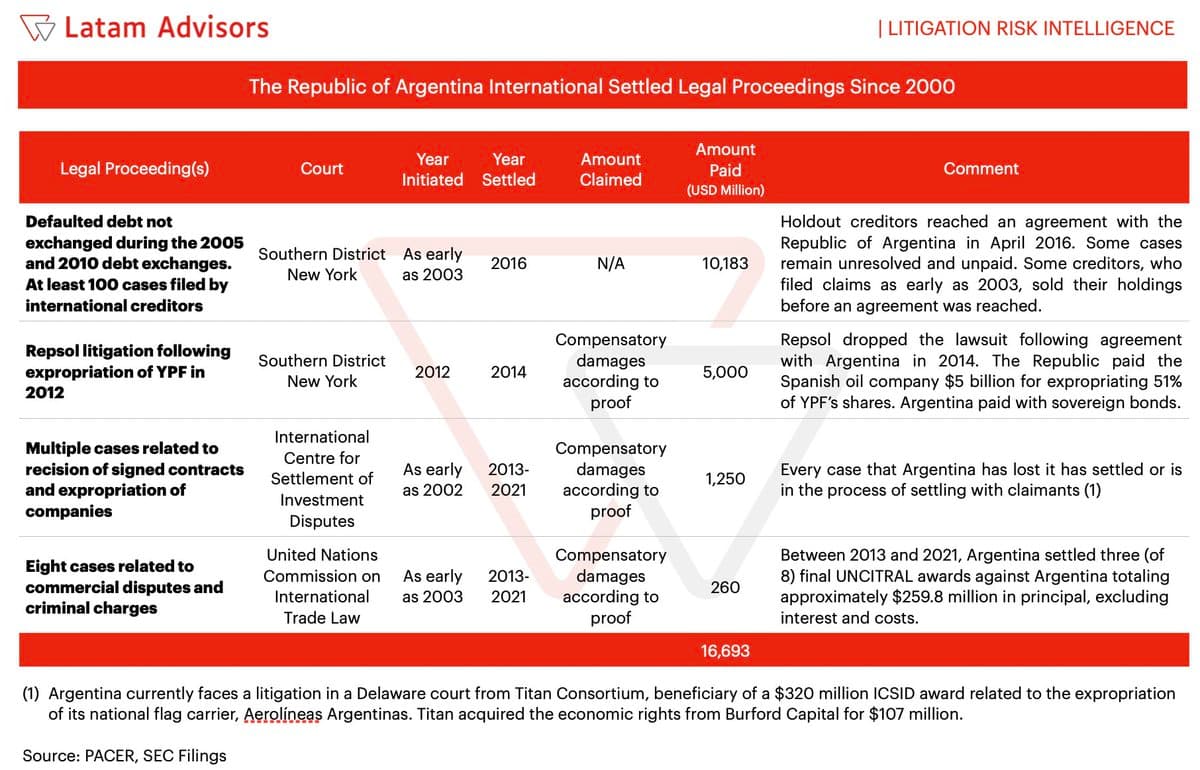

Muy interesante este análisis sobre la sentencia de YPF, lo que resuelve y lo que no.

Salto en la cotización hoy (+22%) al conocerse esta decisión judicial sobre el famoso caso Petersen.

Burford Capital surges after clients win $16B ruling in Argentina dispute | Seeking Alpha

¿esta disputa está relacionado con el caso de YPF?

Así es, los de Burford “compraron derecho al pleito” para poder cobrar una eventual indemnización por la expropiación de YPF.

Me replico a mí mismo. Está de nuevo poco más o menos en el mismo sitio que antes de la noticia.

Esta acción lo hace al revés de lo normal, sube en ascensor y baja por la escalera. El problema es que baja los mismos pisos que ha subido ![]()

La que fuera llamada por algunos “la mejor empresa del planeta”

Fondos conocidos del foro con posiciones en Burford Capital, Azagala y Sigma Internacional.

Tras torturar a la IA, este es el análisis de la situación patrimonial y de solvencia de Burford tras el fallo de ayer.

Para entender el impacto, primero fijamos la base real antes del fallo. La situación de partida era mucho más tensa de lo que sugerían las estimaciones genéricas.

| Parámetro | Cifra Real FY2025 (Auditada) |

|---|---|

| Shareholders’ Equity (Total) | 2.448 M$ |

| Tangible Book Value (TBV) | 2.314 M$ |

| TBV por Acción | 10,57 $ |

| Deuda Bruta (Payable) | 2.128 M$ |

| Liquidez (Caja + Marketable Securities) | 621 M$ |

| Deuda Neta | 1.507 M$ |

| Carrying Value de YPF (Fair Value) | 1.700 M$ |

El activo de YPF representa el 69,4% del Equity Total de la compañía. Cualquier ajuste en su valoración impacta directamente en la solvencia.

| Escenario de Ajuste | Impacto en Balance | TBV Residual | TBV por Acción |

|---|---|---|---|

| Base (Pre-fallo) | $0$ | 2.314 M$ | 10,57 $ |

| Escenario 50% (Parcial) | -850 M$ | 1.464 M$ | 6,68 $ |

| Escenario 75% (Severo) | -1.275 M$ | 1.039 M$ | 4,74 $ |

| Escenario 100% (Total) | -1.700 M$ | 614 M$ | 2,80 $ |

Aquí reside el riesgo existencial. El ratio Deuda Neta / TBV ya era elevado antes del fallo (0,65x sobre TBV puro). Tras el ajuste, la estructura de capital se vuelve insostenible bajo los estándares de los indentures de bonos senior.

Implicación técnica: Burford supera ampliamente cualquier límite de apalancamiento razonable. Aunque no exista un maintenance covenant de cumplimiento diario, el Incurrence Covenant queda bloqueado. Burford no puede emitir nueva deuda, no puede pagar dividendos y no puede realizar inversiones significativas (Restricted Payments), quedando en una situación de “zombificación” financiera hasta que desapalanque el balance.

Con una deuda bruta de 2.128 M$, el servicio de la deuda (intereses) es el drenaje principal de liquidez.

Conclusión de flujo: Burford tiene caja para sobrevivir al corto plazo (621 M$ en activos líquidos), pero no tiene capacidad de repago de principal. Con un excedente de solo 200 M$ anuales, necesitaría 7,5 años para cubrir la deuda neta sin invertir un solo dólar en nuevos juicios.

Resultado final: Burford pasa de ser una tesis de arbitraje legal a un evento de reestructuración de balance. La solvencia ya no depende de los tribunales, sino de la capacidad de la empresa para desapalancarse sin destruir el valor del resto del portfolio.

Ni idea de los números, de los que no dudo, y el mercado castiga.

No por listo sino por ser, vamos a decirlo así, “conocedor del ambiente de los pleitos públicos”, puse el siguiente comentario hace unos años ratificándome en él. No soy desconocedor que este pleito ha provocado a lo largo de este periodo subidones y bajadas en función a como el asunto era considerado por los tribunales y puede que en un futuro la tortilla de la vuelta pero ………………….. sea el que sea el resultado final va a llevar un largo tiempo que, por lo expuesto por el compañero, hay que financiar y ahí puede que Burford tenga muy serios problemas.

No, no es tan sencillo como parece y menos considerando los diversos sistemas legales y judiciales en los que se ventilan los pleitos.

Señala Ud. literalmente que “lo normal es ganar cuando tienes razón y perder cuando no la tienes”, cuando en realidad deberíamos decir que “se gana cuando TE DAN la razón y se pierde cuando TE LA QUITAN” pues siempre es un tercero, el titular o titulares del órgano judicial en el que se ventila el asunto, los que toman esa decisión sobre lo que se ajusta a la norma.

Pero no anda Ud. errado, pues el juego de lo que Ud. considera como normal y lo que yo le señalo es el riesgo a aquilatar y valorar por el profesional.

Realmente no es difícil en una gran parte de los casos, la experiencia, la jurisprudencia, la claridad de las normas a aplicar, el asunto en cuestión, en fin, lo que es el día a día y no presenta dificultad, por repetitivo, conocido y habitual, puede solventarse con un muy alto grado de prosperabilidad, siendo extraño sentencias que se aparten de lo ya resuelto en anteriores y numerosos asuntos.

Pero la casuística y la complejidad de las relaciones personales, sociales y económicas es inabarcable y es ahí donde estriba la dificultad de determinar que resultado será el más favorable. No les falta razón a quienes señalan que este tipo de valoraciones son muy complejas y difíciles de cuantificar.

Un sencillo ejemplo actual, la conocida y delicada situación en la que se encuentra Bayer. Es posible que ……………………………, aunque resulta que si …………………………, aunque en todo caso ………………………………… si se apela puede ………………………………………, no obstante su balance podría soportar que …………………………, aunque supondría unos años en los que ……………………………………, y todo lo que Ud. desee colocar a continuación. Ahí esta el precio de la acción y su decisión en comprar o no en base a lo anterior.

Otro ejemplo similar lo tiene en TEVA y su actual cotización. ¿Se equivoca el mercado en la valoración? Repetimos nuevamente, es posible que ……………………………, aunque resulta que si …………………………, aunque en todo caso ………………………………… sí se apela puede ………………………………………, no obstante su balance podría soportar que …………………………, aunque supondría unos años en los que ……………………………………, y todo lo que Ud. desee colocar a continuación. Ahí está el precio de la acción y su decisión en comprar o no en base a lo anterior.

Si ya es difícil cuantificar una empresa en base a datos estrictamente contables, de negocio y mercado, se que es consciente del incremento de las dificultades si, además, inciden con notoria fuerza políticos, abogados, jueces y diversos intereses ajenos a la marcha de la empresa y que pueden afectarla gravemente.

No dudo que el departamento de riesgos de esta empresa y sus profesionales sean excepcionales en la determinación del nivel de riesgo asumen en sus operaciones, pero fácil, tan fácil como lo expone, le aseguro que no lo es. Si lo fuera, sencillamente no existirían pleitos, nadie arruina a un cliente jugando a perder, el profesional incurriría en responsabilidades.