Mucho cuidado con pensar que, porque algo haya caído mucho no pueda caer más. De hecho, si llegase un Crash súbitamente en estos momentos, tengo serías dudas de que las acciones de Cobas (claramente peores y mas cíclicas) fueran a caer menos que las de Fundsmith que, por lo general, históricamente han sido más defensivas en caídas. Para muestra tenemos el 2018 en el que Fundsmith acabó en positivo.

Obviamente, podría no ser así, pero ojo con el mantra de: ya no pueden caer más porque han caído mucho.

No se equivoque, el valor de una acción puede caer hasta cero. Invierta por convicción en la forma de actuar del gestor, pero sepa que está dentro de toda posibilidad caer un 50%, por decir algo.

Soy consciente, ademas el P/E es solo una de las métricas que utilizo para decidir donde invertir. Le pasa por ejemplo a AzValor, tiene cosas mucho mas baratas de lo que parece y es por la parte del ciclo donde están y sus bajos beneficios.

Creo hay que darle más tiempo, 5 años para una valoración un poco seria pero de momento tiene mucho perdido y mucho que recuperar. Deep value, veremos si resurge cual Ave Fenix o no.

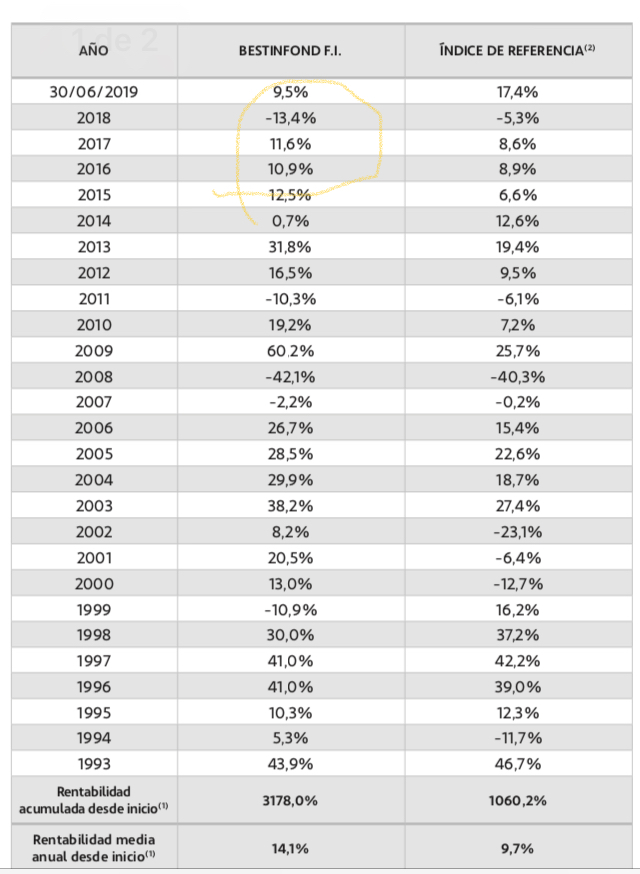

Recuerde que el éxito que ve en los números pasados no lo ha conseguido el actual gestor. De hecho valorar esto a este periodo corto no me parece de momento ni un éxito ni una cuestión a valorar.

Una a los negativos de cobas estos datos.

Tampoco los numeros de Bestinver tras la salida de Parames son para tirar cohetes, calificarlos de exito creo que es mucho decir…eso si de gestores, sedes , y comisiones van bien servidos…salvo que siendo value apliquemos aquello de que en el pais de los ciegos el tuerto es el rey…

Tenemos castañazo en una de las primeras posiciones de Magallanes Iberian y en los mercados europeos en general también.

Siemens se va para abajo. ¿Ampliará posición Iván?

¿Quien realizó esas rentabilidades? ¿Paramés, Álvaro o Fernando o fue todo el equipo?. Como dijo un conocido forero muy acertadamente, si no me equivoco Manolok, a el le gustaba mucho más los Beatles que no las versiones individuales de algunos de sus miembros, yo también soy de esa opinión. Veremos de ahora en adelante con diferentes proyectos que tal les va de aquí a unos años y de lo que son o no capaces de hacer.

El problema es que todas esas explicaciones son adhoc, vamos se busca una explicación sencilla a cuestiones con muchos posibles factores.

Creo sin embargo que suele ser un error general en la mayoría de interpretaciones que hacemos en temas relacionados con las ciencias sociales: buscar explicaciones simples a cuestiones posiblemente de una mayor complejidad.

Les dejo un comentario con un extracto del libro de Shiller, Exhuberancia Irracional, que lo explica mejor que yo.

Y BRK con 120.000 millones de liquidez, en máximos. El problema es que cuando diga que está empezando a comprar igual lleva dos meses gastando con resilencia y sin anunciarse.

Cobas Internacional ha bajado de la barrera psicológica de los 70€. Los partícipes se han portado bien hasta ahora con entradas netas. Me surgen 2 dudas:

¿Seguirán portándose tan bien los partícipes y comenzarán las salidas?

¿Recompensará la gestora mediante una bajada de comisiones? Recuerdo que fue adelantada por el propio Francisco García Paramés en la cita anual de 2018.

Sinceramente, creo que ni habrá bajada de comisiones ni continuarán las aportaciones netas. Sin duda, estamos en la etapa más anómala de la carrera de Paramés por la continuada divergencia frente al mercado. El problema es que no parece tener fin. No dudo de que saldrá de esta, pero tampoco de que no va a ser ni rápido ni sencillo.

Coincido mucho con su opinión. Yo he incrementado mi posición en BRK un 35% desde febrero. Hoy he vuelto a comprar a $200,5. Creo que la ecuación de riesgo es muy favorable a estos niveles (mucho que ganar, poco que perder). Escuché hace poco a A. Estebaranz de True Value hablar del mismo modo sobre su inversión en BRK