José María luna habla muy bien, pero eso de recomendar fondos hoy y el mes que viene desaconsejarlo…

3 Me gusta

Interesante conversación entre Jack Forehand (@practicalquant) del blog http://blog.validea.com/tag/practical-quant/ y Michael Batnick de Ritholtz Wealth Management LLC y https://theirrelevantinvestor.com/

He agrupado las preguntas/respuestas por temas. La conversación al completo la puedes encontrar aquí: http://blog.validea.com/five-questions-a-wealth-managers-view-of-factors-with-michael-batnick/

INVERSION EN FACTORES Y LOS INEVITABLES PERIODOS DE BAJA RENTABILIDAD DE ALGUN FACTOR

Se ha dicho a menudo que la mejor cartera es con la que puedes aguantar y me suscribo a esta idea. El asesor sabe que hay un conjunto de factores que proporcionará mejores rendimientos a largo plazo, pero si el cliente no puede mantenerse durante los inevitables períodos de baja rentabilidad, entonces el inversor se desmarca del largo plazo. El largo plazo es solo una serie de plazos cortos y debemos tener en cuenta que es muy posible que el cliente no pueda mantenerse en un factor si ha tenido un desempeño inferior durante algunos años. A pesar de que unos pocos años pueden ser un sinsentido para los académicos, es muy significativo en el mundo real. Una cosa son los clientes y otra los académicos´.

Ciertos factores han proporcionado mejores rentabilidades que el mercado históricamente, pero no hay garantías de que los que funcionaron en el pasado sean los mismos que funcionarán en el futuro. Creo que hay que equilibrar la evidencia del mercado con la evidencia del comportamiento humano.

EL VALUE Y SU FUTURO

Lo que está pasando con la inversión de valor en este momento ofrece un buen ejemplo de los malos períodos extendidos en el tiempo que pueden ocurrir con factores. También ha provocado un interesante debate sobre el futuro del valor. La evidencia a largo plazo apoya firmemente la inversión de valor, y todos los periodos anteriores de baja rentabilidad fueron seguidos por una reversión. Pero algunos argumentan que la inversión cuantitativa y el big data han hecho que la inversión en valor sea mucho más difícil de lo que era. Y la tecnología ha sido un obstáculo para el valor porque subestima las acciones de la industria y porque las empresas como Amazon están tomando parte de las compañías de valor tradicional.

La única razón por la que funciona la inversión en valor es porque hay largos períodos como el de hoy en día en el que uno se pregunta si alguna vez volverá a funcionar. Creo que es razonable pensar que los días de las net nets han quedado atrás, y tal vez tengamos que ser más realistas con nuestras expectativas en el futuro.

COMPRAR Y MANTENER HOY EN DIA

Todos sabemos que los índices son muy difícil de superar durante largos períodos de tiempo. También sabemos que comprar y mantener el índice durante largos períodos de tiempo no es un paseo por el parque debido a la tendencia de los mercados a perder la mitad de su valor de vez en cuando. Y cuando lo hace, no creemos que sea justo o razonable decirles a nuestros clientes, "no se preocupe, los mercados siempre terminan recuperando.”

En el calor del momento, necesitamos tener un método basado en reglas para eliminar riesgos, que nos permita evitar las decisiones generales que pueden ser catastróficas para construir y preservar su riqueza.

Somos tan susceptibles al mal comportamiento como cualquier otra persona, por lo que el modelo táctico no se basa en ninguna intuición.

Creemos en los fondos indexados, pero también creemos que los sentimientos superan a todo los demás, por lo que tratamos de combinar la mejor asignación estratégica de activos con un componente táctico para que puedan seguir con lo que hemos recomendado cuando las cosas se ponen difíciles.

ALFA VS BETA

Ben Hunt, de Epsilon Theory, comenzó recientemente un interesante debate en Twitter sobre si el alfa es alcanzable en el mundo actual de inversión. Ahora que la exposición estándar a factores como el valor y el momentum se considera beta, la dificultad para que los gestores activos produzcan alfa es muy alta. Creo que muy pocas personas lo obtienen y que la gente gasta una cantidad excesiva de tiempo, energía y dinero en su búsqueda. La mayoría de los inversores estarían mejor atendidos enfocándose en capturar beta.

USA COMO MERCADO CON PRIMA

La cuestión del sesgo del país de origen ha sido objeto de mucho debate recientemente. Por un lado, la teoría financiera apoyaría una exposición significativa a otros países dado el beneficio de diversificación que proporciona, y personas como Meb Faber han argumentado que los inversionistas estadounidenses deberían tener mucha más exposición extranjera de lo que tienen ahora. Por otro lado Josh Brown (de Ritholtz) y otros mantienen que hay muchas razones por las que un país como los Estados Unidos debería tener una prima. Yo soy un gran creyente en la diversificación global. Entiendo todas las razones por las cuales los EE. UU deberían tener una prima, pero también creo que no deben poner todos sus huevos en la misma cesta. La rentabilidad superior de los Estados Unidos no es una característica permanente de los mercados. Entiendo por qué lo hemos hecho mucho mejor en la última década, pero esa no es una apuesta que me gustaría hacer a perpetuidad.

21 Me gusta

Excelente artículo @juanriber, gracias por compartirlo

2 Me gusta

Denle un vistazo… vale la pena

http://www.kkr.com/global-perspectives/publications/uncomfortable-truth

7 Me gusta

Buenas, antes lo comentaba en Telegram. En este artículo aparecen un par de gráficas muy importantes. Contra la inversión pasiva suele ponerse de ejemplo el Nikkei y su burbuja, neutralizándose este argumento diciendo que sería muy fácil detectarla y salirse a esperar que amaine la locura.

Créeis que estamos ante una situación de burbuja en la que podría ser prudente salir para evitar la distorsión de la estrategia (vid. 1929 o años 2000)?

Hablo de estrategias smart-beta no Boglehead evidentemente, desde las cuales se dirá que todo esto es ruido de mercado.

A ver qué os parece, os dejo el link por aquí (eliminad del mismo las partes más agoreras, mi pregunta va sobre todo por los gráficos como he comentado): http://lacartadelabolsa.com/leer/articulo/vulnerable_a_una_catastrofe_asi_esta_el_mercado

1 me gusta

Gracias @Gadsden, el artículo te deja el cuerpo tan agustito

1 me gusta

Si se refiere a salir del mercado no olvide aquella frase, con la que estoy muy de acuerdo, de que los inversores suelen perder más dinero preparándose para las caidas que con las caídas propiamente dichas.

Una predicción a un mes vista tiene una precisión parecida a tirar una moneda al aire, así que como para tener en cuenta una predicción a doce años vista. Hace ya mucho tiempo que no creo en el maket timing y sin embargo estoy completamente convencido de que a largo plazo las cotizaciones siguen fielmente los resultados económicos de las empresas. Y, por mucho que se puedan reducir los ratios, no veo una caída de beneficios de las empresas en los próximos años, así que me cuesta creer semejante evolución del mercado.

5 Me gusta

Me refiero a salir estricta y únicamente en escenarios de burbuja (véase la del Nikkei, véase las .com, véase ¿ahora? etc.) en caso de estar invertido en índices. Si sales a mitad de la burbuja, es esperable que te pierdas un 50% de rentabilidad - por poner un ejemplo -, pero es una pérdida beneficiosa en el sentido de que proteges tus activos de la impredecible caída por debajo de los niveles de compra en orden a tener liquidez y comprar una vez la situación haya vuelto a la normalidad (de nuevo, sigues sin saber si vas a comprar en mínimos o no, pero te aseguras el comorar fuera de la vorágine burbujil).

Mi duda/comentario/especulación era si en base a ese (y otros tantos) artículo/gráfico, podría decirse que actualmente estamos en una situación así, dentro de la cual permancer en el mercado y aguantar el crash supondría poder llegar a “perder” décadas de rentabilidad. Los más puristas dirán que esto es market-timing-magia-negra, pero no me parece descabellado para los que no nos adhiramos a ninguna filosofía de inversión (mezclando varias en nuestras carteras).

¿Qué pensáis?

Un abrazo!

Fink siempre suele tener un punto de vista interesante

2 Me gusta

Sugerencia: Con todas la críticas o dudas que pueda suponerle, pero quizás una idea al respecto podría ser mirar a Meb Faber y, sólo como ejemplo tonto, permanecer 50% invertido y el otro 50% in/out según sus reglas u otras parecidas. O los porcentajes que Ud. prefiera. Lo importante es que Ud. se autodefina hasta dónde puede llegar sin perder el sueño ni poner en cuestión su bienestar futuro.

3 Me gusta

O siguiendo a Lichelo 20% permanecer en RV y el otro 80% a liquidez o RF de corto plazo. Esperar luego señales de giro en periodos largos. De no producirse ese 20% en RV hace su función económica y psicológica.

De todas formas yo creo a Europa le queda un tramo alcista pero USA da miedo.

El futuro es incertidumbre, la bolsa a largo alcista pero nadie ignora las burbujas y sus años para digerir como la del Nikkei.

No olvidar que los mercados pueden permanecer largo tiempo irracionales hasta que explote esa burbuja que nadie sabe de que se puede estar formando.

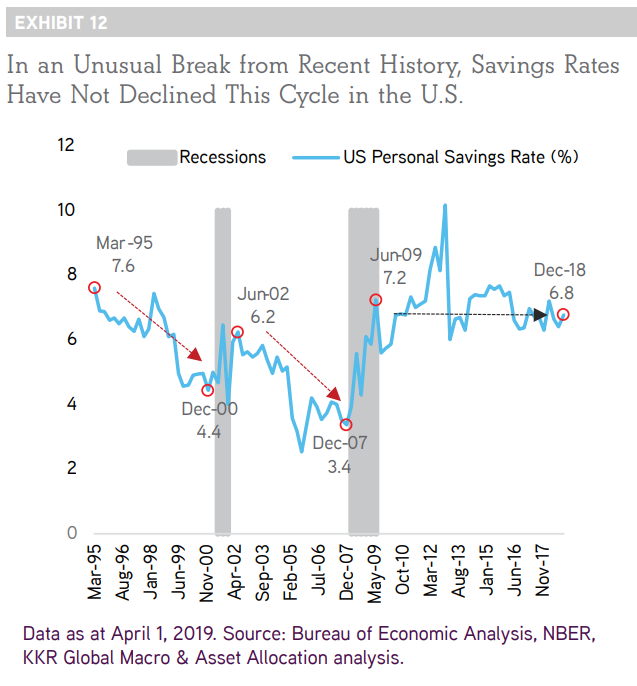

A mi el gráfico que me ha gustado es el siguiente… Es este ciclo diferente? O no ha terminado todavía?

4 Me gusta

Después de muchos años en el mercado lo único que le puedo decir es que muy probablemente venderá mucho antes de máximos y no se atreverá a comprar hasta que haya subido bastante desde mínimos. En definitiva, sumando ambos gaps será parecido a “comerse” una caída del 50%. Y lo digo con conocimiento de causa.

Y otra cosa muy difícil de explicar hasta que no lo vives: Cuando estás en liquidez y ves que se te escapa el tren y no tiene remedio, la sensación de malestar/ansiedad es difícil de aguantar. En 1982 la bolsa era el activo odiado con unas previsones futuras más que negras. A los que estaban el liquidez se les quedó cara de “tontos”. Vea un gráfico del Dow Jones de 1982 en adelante y saque conclusiones de lo que es de verdad el mercado y de lo poco que valen las predicciones. Y para terminar, tenga en cuenta que si fuera fácil detectar eventos en los mercados es muy probable que éstos no sucedieran.

10 Me gusta

La potencia de la simplicidad en un mundo complejo por Marcos Pérez.

10 Me gusta

Así lo veo yo, pero no ahora, hace tiempo ya y el caso es que ahí siguen, lo bueno a mi entender es que si USA corrige fuerte Europa también lo hará y dejas más margen por aquí que por allí. Es mi visión.

1 me gusta

@quixote1, @emgocor, esta se nos ha escapado, con una de estas da lo mismo cómo se comporten las demás:

6 Me gusta

Justo hoy lo comentaba David Blanco. La verdad es que nunca la he probado, de hecho, los clientes son Generación Z y gamers, que ya me quedan algo lejos.

Me duele más Amazon, que en el 2.000 mi cuñado ya me regaló un libro y no fui capaz de ver el potencial que tenía.

De todas formas, ya estoy muy mayor para poder encontrar los próximos 600-bagger en bolsa, ese honor se lo voy a ceder a Adarve.

5 Me gusta

Otra vendemotos.

Me gustan las respuestas le han dado

5 Me gusta

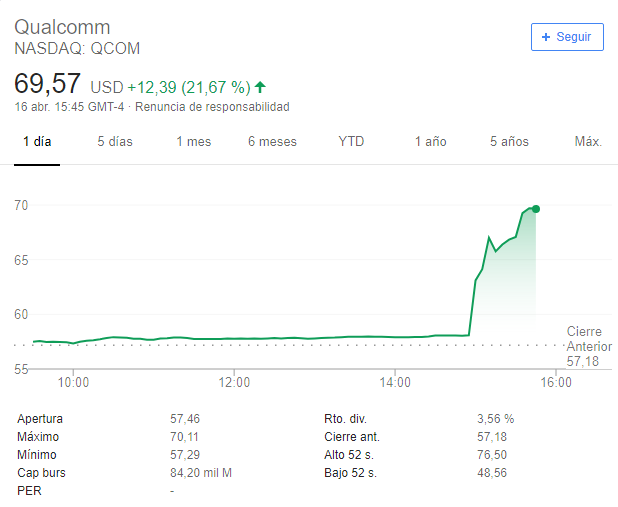

Se acabó el drama. Qualcomm y Apple llegan a un acuerdo, y parece que se deciden a ganar dinero juntos frente a las amenazas chinas, en lugar de que los más ricos sean sus abogados:

10 Me gusta

Por lo que leo pienso que no ha encontrado aún su sitio como inversor, o por decirlo claro, no tiene un plan. Es lo que tiene invertir en índices que más que invertir es especular, si conociera su cartera después de haberla elegido y seguido durante tiempo no se haría estas preguntas, ya que lo importante no es lo que dice o hace el mercado, sino la evolución de las empresas que ha comprado y esto nada tiene que ver con una caída general del mercado.

Si tiene dudas puede usar modus operandi de analista técnico, ir subiendo stop loss y cosas así.