Money is a powerful tool, but it’s a terrible goal.

Una cita de esas que conviene grabarse.

En todo caso creo que lo que comenta el autor en ese excelente artículo es aplicable en mayor o menor medida a muchos objetivos que nos planteamos.

Confundir el medio con el fin real, forzar para intentar llegar al objetivo más rápido sin analizar el posible coste o riesgo que tiene, y creer que hay sólo dos alternativas donde hay muchísimas más.

En este artículo, que me ha parecido bien escrito y bien interesante Bouchaud, gestor en un hedge fund europeo, argumenta que el bull run reciente no se debe tanto a fundamentos sólidos como a la entrada masiva de dinero en los mercados. Su hipótesis sobre el carácter inelástico de los mercados muestra que un dólar invertido puede traducirse en hasta cinco de valorización bursátil, efecto potenciado por la gestión pasiva y los ETF. Esto ha inflado los precios de manera persistente, pero también implica que, si los flujos se revierten, las caídas podrían ser mucho más bruscas de lo que anticipan los modelos tradicionales.

El factor de aglomeración arrojó una rentabilidad anualizada negativa del 1,1% con un riesgo mínimo, lo que dio lugar a un coeficiente de información significativo de 0,91 negativo.

¿Dónde hay que firmar para que el riesgo sea sólo un 1,1%? Mi nivel de desconocimento (muy alto) hace que este efecto sea marginal, mi capacidad de meter la pata está varía unidades por encima.

Gracias por el artículo @Galbra. Temo que voy a seguir con el rebaño.

P.D. No encuentro dibujillos de borreguetes.

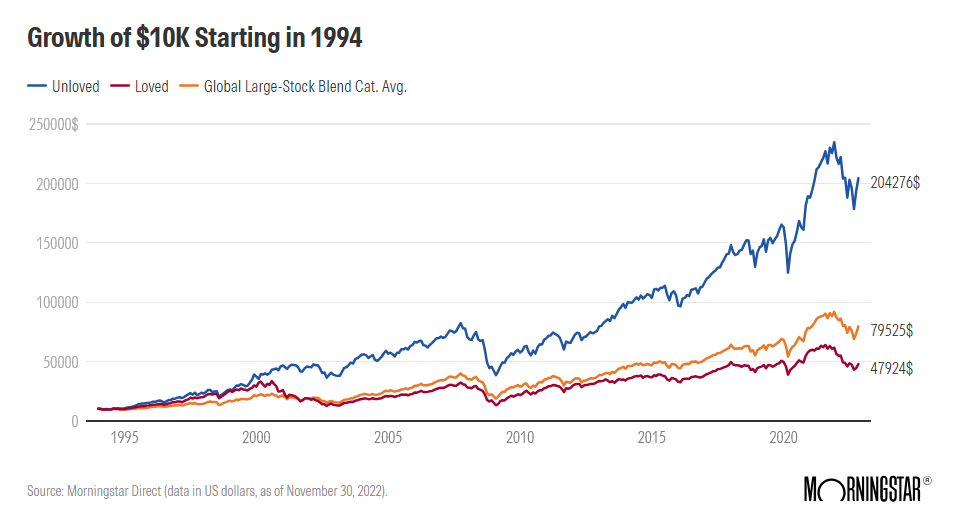

Aquí estamos cayendo en lo que Taleb señalaba en Fooled by Randomness. No es lo mismo elaborar la gráfica eligiendo los fondos que nadie quiere pero que han sobrevivido, que hacerlo incluyendo también los fondos que nadie quiere y que ya cerraron.

Si incluyéramos a todos, incluidos los que cerraron, los resultados serían muy distintos.

Aunque ese artículo habla de los fondos, en general se refiere (hay otro, pero no lo he encontrado) en invertir a medio - largo plazo en temáticas denotadas en cada momento. Vamos, a ser contrarian.

Contrariamente a lo que la mayoria de los analistas de empresas dicen S. Druckenmiller pensaba que es la liquided general lo que mueve al mercado, y NO los fundamentales.

The other thing he taught me is earnings don’t move the overall market. It’s the Federal Reserve Board. And whatever I do, focus on the central banks and focus on the movement of liquidity, that most people in the market are looking for earnings and conventional measures.It is liquidity that moves markets.’

The most honest person I’ve met recently was a VP at a tech company who told me: “I manage a team of twelve people who create documents for other teams who create documents for senior leadership who don’t read documents. I make £150k a year. It’s completely absurd, and I’m riding it as long as I can while building something real on the side.”

Aquellos de ustedes que trabajan en grandes empresas:

¿ creen que esto sucede de verdad frecuentemente, o es la excepción ?