Con un plan de pensiones, cuando cobre la prestación le darán el hachazo:

- Si la reclama en forma de capital será Hacienda.

- Si la reclama en forma de renta, la aseguradora (casi considerará que el beneficiario es Inmortal y la cuantía de los intereses para los cálculos puede ser muy pequeña).

¡Oh, qué sorpresa! No podía preverse.

Tengo que decir que mi PP era de empresa, por lo que tener un capital sin que hayas puesto un céntimo, y al retirarte, te encuentres con el pastel, pues la cuestión fiscal está ahí, pero menos ![]() .

.

Como dice @buso, el hachazo fiscal es importante, pues las rentas del trabajo tributan lo que tributan, y si sumamos la pensión y los rescates, te llevas una sorpresa, como la que me pasó a mí en 2023. Una y no más, los rescates del PP lo dejaré para el final, esto es, a mis herederos si no me lo gasto, es el mejor legado que puedes dejar, un dinero a tus hijos fuera de la herencia libre de impuestos ![]() , y retirar de los Fondos de Inversión lo veo más interesante, pagar por la Base del Ahorro lo veo mejor.

, y retirar de los Fondos de Inversión lo veo más interesante, pagar por la Base del Ahorro lo veo mejor.

Un saludo.

Saludos, @Ultreya.

No sé qué dicta la ley ahora, aunque con la facilidad que se cambia la norma en España… Pues da lo mismo.

El caso es que a mi madre le obligaron a rescatarlo. Por cierto, si alguien cobra en la pensión complementos a mínimos puede que con el plan de pensiones de exceda y los pierda o pierda parte. También ocurre que como tendrá dos pagadores estará obligado a presentar la declaración del IRPF por poco que cobre…

En su día, Fco. Álvarez, presidente de la Bolsa de Valencia e invitado del programa de RNE No es un día cualquiera llegó a asegurar que un plan de pensiones solo era rentable si el ahorro fiscal se invertía en un fondo de inversión (o de otra manera, claro) y si no, lo que ahora nos desgravábamos lo tributabamos después de jubilarnos.

Recuerde que existe un tercer método: rescatar parcialmente el plan cada cierto tiempo. Así controlaría usted el tramo marginal en el que le apetezca estar.

De esta forma, se estaría haciendo usted su propia renta a medida, que será vitalicia si usted calcula bien. Y manteniendo su dinero invertido (en uno o más planes, según la asignación de activos que estime) durante las décadas que pasará jubilado.

Cierto es que, a determinadas edades y con la posible merma de la capacidad mental, puede ser tranquilizador que una aseguradora le garantice una renta vitalicia… pero la aseguradora exigirá su comisión, invertirá en activos conservadores (esperemos que no le pille una época de tipos cero) y hay un coste adicional si quiere que la renta se ajuste a la inflación. Quizá lo adecuado sería un término medio y constituir la renta en el tramo final de la vida, cuando uno vea que la agilidad mental ya no es la que era.

Puedo estar equivocado, pero siempre me han dicho y he entendido que los PPs se dirimen por el beneficiario del mismo a la muerte del titular, y no forman parte de la masa patrimonial de la herencia. Si obligan a rescatar el PP, lo desconozco, pero desde luego hacen un roto importante al heredero. He recabado información de Internet y parece que se pueden mantener los PPs tal cual por los herederos:

El artículo de Ibercaja explica muy bien las ventajas de dejar en herencia un PP en casos de favorecer a una persona, hijo o familiar determinado, y como digo, estar fuera del pago de impuestos de sucesiones y/o donaciones, al considerarse rentas del trabajo. Bajo mi punto de vista y como indica @lambda, heredar un PP tiene muchas más ventajas que inconvenientes, si bien es cierto que heredar un Fondo de Inversión también es interesante por la “plusvalía del muerto” ![]()

Un saludo.

¿Libre de impuestos? Entiendo que los herederos tengan que tributar por rentas del trabajo al rescatar.

A este respecto, recuerde que no tiene por que dejárselo a sus herederos directos. Podría dejárselo a nietos que estén estudiando sin trabajar y, por tanto, puedan rescatar, al ritmo que estimen, manteniendo tipos bajos y aprovechando mínimos exentos.

De un divulgador cogí la perspectiva de que en el PP meto renta bruta (yo adelanto la diferencia entre neto y bruto, y me la devuelven en la declaración del próximo año) y saco renta bruta (por la que, ahora si, me toca tributar), sin pasar en ningún momento por la tributación extra de las rentas del ahorro. Y por tanto, debería salirme más rentable fiscalmente.

Asumiendo, claro, que se pueda tener un control sobre la velocidad en la que se saca esa renta bruta, para evitar irnos a tramos superiores al de entrada. Y asumiendo también igualdad de oferta de productos, comisiones, etc…

Aquí uno que tiene los planes de pensiones para otro fin: un par de años sabáticos antes de la jubilación. Rescatarlos en años sin ingresos.

Me refiero a libre de impuestos en los de sucesiones y donaciones como digo, efectivamente son rentas del trabajo y tributaré cuando lo rescate, me he explicado mal con lo de “libre de impuestos”, aquí no se libra nadie ![]()

Al final la ventaja de esto es que podemos manejar el momento del rescate y la cantidad por parte del heredero, y esto puede dar mucho juego si hereda una persona joven, o muy mayor.

Un saludo.

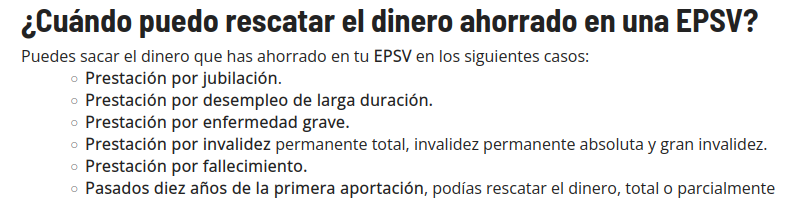

Recuerde usted que las aportaciones que rescate deben tener más de 10 años… a menos que se tome un descanso tan largo que pase a ser considerado parado de larga duración.

Lo que nos lleva a otra ventaja de los planes de pensiones que solemos pasar por alto. En caso de que a uno le vayan mal las cosas y no llegue a encontrar trabajo, puede rescatar el plan en condiciones ventajosas.

Creo que en los EPSV que tenemos en Euskadi se puede sacar cualquier aportación una vez que el plan cumple 10 años, no solo las aportaciones que tengan más de 10 años.

Descuide, que lo tengo bien en cuenta. De hecho tengo que esperar 6 años para el primer rescate. Cuento con Magallanes y Cobas para la tarea. Los años pasarán, y si por entonces se dan las circunstancias (seguir por este mundo y que los fondos se hayan comportado dignamente), será el momento de aprovecharlo.

En la actualidad, no. Hablo de hace muchos años. Tal vez 20 o 25.

“Reducir la jornada laboral podría conseguir que hasta 800.000 personas dejaran los ansiolíticos; y esa cifra sería sencillamente inviable si solamente se reforzasen las plantillas de psicólogos de la Seguridad Social.” > ¿la gente está tan mal?

La gente que está a turnos no sé cómo andará, porque me imagino que pueden desconectar más fácilmente, pero para los de oficina ya el trabajo dura todo el día prácticamente. Yo tengo compañeros que siguen trabajando a la noche y los fines de semana desde casa. Y ya sé que nadie les obliga pero cuando tienes una carga de trabajo que crece y crece…

Hasta que no haya una cultura de trabajo y liderazgo orientada a “aprovechar el tiempo” y no a “meter horas”, por muchas reformas que hagan, no va a cambiar nada.

La salud mental también implica reconocer uno el valor de su propio tiempo y ser consciente de que trabajar más horas cuando se puede hacer el mismo trabajo en menos tiempo, es una gilipollez.

Esto es lo que dice la ley, peeero yo intente rescatarlo en un caso de largo periodo en el paro (mas de 2 años) y el banco ponía unos plazos prácticamente imposibles de cumplir, que yo si cumplí, pero se hicieron los locos diciendo que no los había cumplido y no pude rescatar el plan. No les gusta a los bancos eso de que puedas desfidelizarte.