Muy buenos ejemplos, muchas gracias!

1 me gusta

En este punto hay bastante coincidencia por redes. Cada persona es libre de decidir lo que quiera en base a sus propios objetivos, valores, circunstancias,etc.

Sin embargo el problema llega luego a la hora de valorar lo que se está logrando o lo que se puede lograr y a que precio. En este caso, solemos pecar todos de necesitar demasiado reconocimiento de otros. Pero ese reconocimiento no puede llegar en la forma que nos gustaría, cuando su escala de valores es distinta de la nuestra.

Lo mismo que nos lleva a tomar decisiones distintas a la hora de decidirse, lleva a valoraciones distintas a la hora de analizar resultados.

Un ejemplo significativo es cuando alguien que invierte significativamente en renta variable habla con otras personas que no lo hacen. Hay acuerdo en que cada uno haya tomado su camino, pero hay muchísima más discrepancia a la hora de analizar lo logrado por uno y otro. Desde ambos lados.

La escala de valores y las ideas desde las cuales se tomaron las decisiones de que hacer, condicionan irremediablemente la valoración de los resultados.

Hay un argumento que a veces sale para justificar invertir a largo plazo, que muestra precisamente la dificultad de llegar a consensos a la hora de valorar los resultados logrados. Dejar de consumir ahora para poder consumir más en un futuro. Pero ni es fácil establecer el coste personal que uno da a ese aplazamiento ni tampoco la misma persona es igual ahora que en un futuro. Hay cosas que uno valora mucho poder hacer con 20 años que no valora igual poder hacer a los 40 o viceversa.

Tal vez en lugar de decir que cada uno es libre de tomar sus propias decisiones, habría que añadir que cada uno es libre de tomar sus decisiones y si está contento con sus resultados, aunque pueda haber ciertos parámetros para valorar desde otros puntos de vista.

Obviamente es delicado dejar excesivo margen subjetivo a la valoración de algo, pero peor opción me parece molestarse porque a otros les parece que no compartimos sus opciones vitales ni lo “supuestamente” contentos que están con el resultado que han logrado en relación con ello.

Aunque es un factor que uno no puede eliminar y a veces viene bien como contrapeso a hacer locuras de iluminado, tampoco hay que dejar que los demas nos dicten como valorar el resultado. Por eso se termina teniendo tendencia excesiva a juntarse con personas con valores similares, y más en redes.Y no tiene sentido que un resultado sea mejor o peor según con quien uno se haya juntado.

17 Me gusta

Completamente de acuerdo con lo que comenta, @agenjordi . Me ha recordado mucho a aquello que decía Montesquieu, que consideraba que ser feliz era muy fácil pero que queremos ser más felices que los demás, y eso es dificilísimo, porque siempre les imaginamos mucho más felices de lo que son en realidad.

Pues en esto de la inversión pasa algo parecido, sólo que con otros factores como rentabilidad, volatilidad y un largo etcétera ![]()

20 Me gusta

Spotify Needs to Profit From a Music Revolution

More disruption beckons as streaming growth slows and platforms struggle to make money.

https://www.bloomberg.com/opinion/articles/2023-01-18/spotify-needs-to-profit-from-a-music-revolution

2 Me gusta

Si, pero eso no quita que se sigan abriendo más opciones para el cuidado de mayores. Más allá de residencias , también hay bastante dinero en startups en este sector.

Como bien dice la pirámide se invierte y el negocio está creciendo

2 Me gusta

3 Me gusta

Pero bueno @camacho113 , si ya lo está usted jugando ![]()

![]()

![]() :

:

https://www.essityusa.com/brands/incontinence-products/

3 Me gusta

Buen punto ese!

A ver si compro unas pocas ahora que están disponibles en @MyInvestorES a la familia.

2 Me gusta

Recuerdo que a raíz de Essity me puse a buscar empresas más pequeñas de este segmento (que crecía a doble dígito en algunas categorías de producto) pero no encontré ninguna que cotizaste (lo que tristemente suele ser una buena señal).

No venía mal un spin en Essity ![]()

![]()

![]()

4 Me gusta

Hoy he llegao de rebote a Ensing Group y, aunque no es lo mismo, tal vez sea Interesante. Mal no parece que han gestionado.

A toro pasado qué fácil se ve todo

9 Me gusta

2 Me gusta

Which would you rather buy?

- Company A with a Price/Earnings ratio of 5.

- Company B with a Price/Earnings ratio of 10.

- Company C with a Price/Earnings ratio of 20.

- Company D with a Price/Earnings ratio of 30.

- None of the above.

Sorry for the silly question. Even if all else was equal, you need more information. The correct answer is 5., none of the above. It’s unfair to rely solely on a single metric to compare two companies in the same industry. It’s even crazier to do it across industries when the nature of each holds additional unique considerations. Are you going to use a single ratio to compare a bank, an industrial, and a biotech? I think not. But that doesn’t stop people from trying.

4 Me gusta

Artículo muy en contra de la opinión mayoritaria de todo el mercado, pero igualmente es muy interesante.

Y si la inflación no está aquí para quedarse ?

11 Me gusta

Personalmente, soy muy de la opinión de que el mundo por naturaleza es deflacionario, ya que cualquier proceso conocido (industrial, etc.) tiende a optimizarse, aunque tengamos parones como el cuello de botella en la demanda de energía este año (y probablemente a algún año que otro vista).

Por otra parte, con la deuda que tiene el mundo occidental y la voluntad de muchos paises de llevar el estado de bienestar (tal y como se le conoce con sus particularidades a nivel país) al mayor plazo posible, … todo indica que a nadie le convienen unas tasas de interés altas.

14 Me gusta

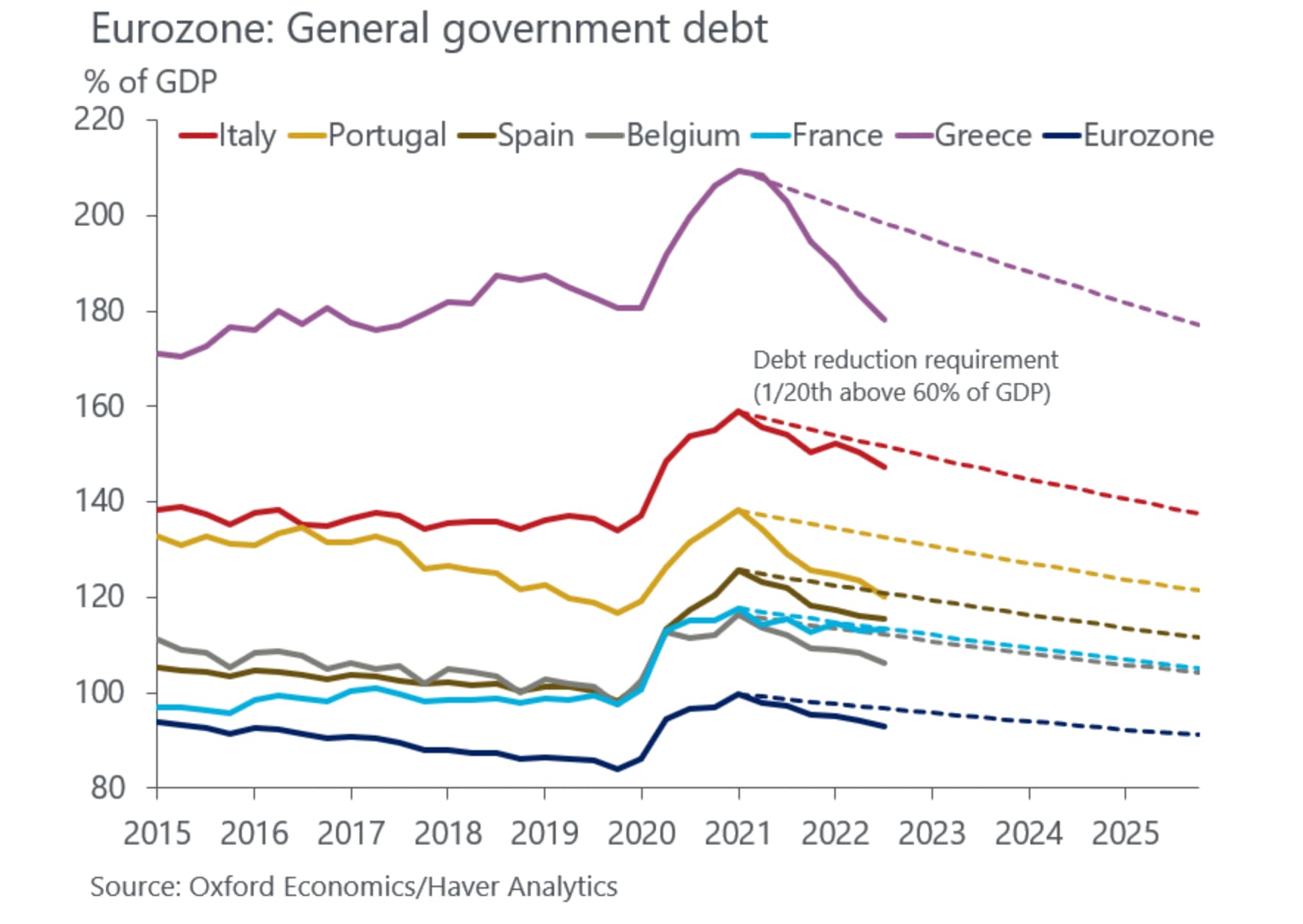

Para poner un contrapunto, a los bobiernos tampoco les va mal esta inflación para reducir su ratio de deuda/pib, e ingresar más por algunos impuestos…

Probablemente, lo anormal hayan sido estos los últimos 15 años de nula inflación debido a la globalización, las masivas deslocalizaciones, la creación de grandes conglomerados industriales/tecnológicos, y las secuelas de la crisis subprime; Estos factores difícilmente se repetirán, e incluso se podrían revertir parcialmente; lo cual sumado a la todavía ingente cantidad de dinero que hay en el sistema, me hace pensar que podríamos tener inflación baja/moderada para bastante tiempo (y ya veremos luego que pasa con los tipos de interés). ![]()

8 Me gusta

Adjunto otro interesante comentario de MFS respecto al tema:

10 Me gusta

Muy recomendable

8 Me gusta

Andaron muy listos los dueños de Gestamp (Gonvarri) no entrando ahí la verdad. Cosa que no ha hecho el Santander comprando el Popular…

3 Me gusta

Bueno tanto como compra. Creo recordar que básicamente absorbieron ciertas partes.

Las acciones y los bonos del Popular estaban valorados a 0 en la operación.

2 Me gusta