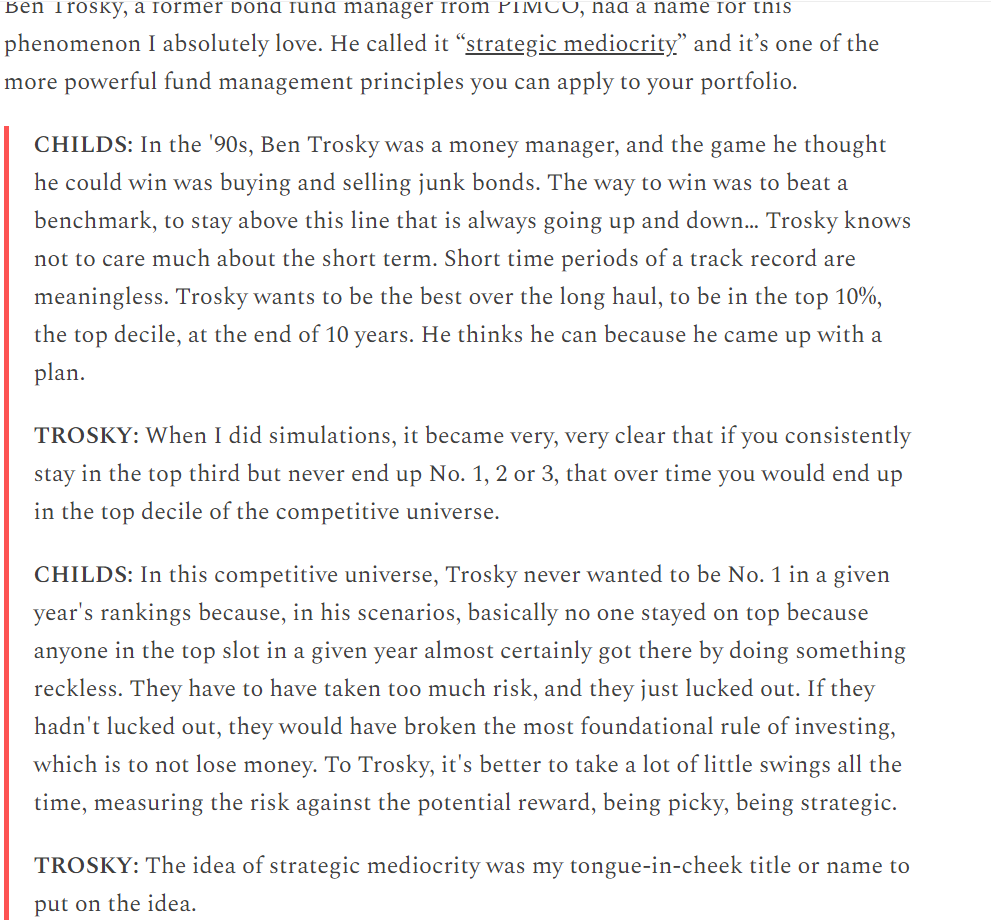

Al hilo del escrito anterior de Morgan Housel, comparto unas reflexiones deslavazadas sobre un tema al que llevo dándole vueltas unos días.

Por lo general en el mundillo inversor, la frugalidad está muy bien valorada y bueno, es más que evidente que por buenas razones. Lo que me resulta más curioso es lo mal entendido en general que suele estar el gastar el dinero dentro de esta semi-dictadura de la frugalidad llevada al extremo.

Quizá por haber cambiado recientemente de vehículo, una de las cosas más demonizadas que se suelen leer por las redes sociales es comprarse uno un buen coche. No hay problema en llevar una tartana de veinte años, que contamina muchas órdenes de magnitud más que un vehículo nuevo, ni el hecho de que un leñazo con el mismo te aumente las probabilidades a ti y a tus seres más queridos de irte a ver a San Pedro. Tener un buen coche suele ser signo de despilfarrador.

También lo es invertir en una buena bicicleta, comer en buenos restaurantes etc… en general y simplificando, en gastar.

Uno que lleva más de dos décadas trabajando, todavía no le encuentra el sentido a no saber disfrutar con cabeza del dinero. Y disfrutar con cabeza para cada persona será algo distinto. Para unos acumular salvajemente durante toda su vida será el éxito, pues el placer está en ver componer los números de la cuenta. Para otros gastar en experiencias será la clave. Otros sin embargo quizá quieran comprarse una buena casa. A otros les gustará conducir un vehículo motorizado o no, de gama alta. Hay tantas situaciones que tiene muy poco sentido establecer un “we must clean your mind” y que todos debamos hacer lo mismo.

No se muy bien como se sentiría alguien que ha pasado toda su vida chupando tapas de yogur y acumulando muchos ceros en su cuenta si pudiera ver cómo el yerno se funde la pasta viviendo como un marajá cuando se le olvide dejar de respirar.

En mi opinión y experiencia, dos cosas son importantes a tener en cuenta.

La primera es que cada persona es un mundo y debe hacer lo que de la gana, siempre habrá quien lo vea mal, así que puestos a que así sea, que uno esté alineado con su vida.

La segunda es que gran parte del frugalismo extremo y las críticas constantes a la señalización etc. vienen de personas que básicamente están obsesionadas con el dinero, y probablemente insatisfechas con aquello a lo que pueden acceder, de forma que es mucho más sencillo demonizar a aquellos que gastan con más alegría, pero que si ellos mismos pudieran hacerlo (teniendo una economía saneada, con ahorros y buenas carteras de inversión/empresas), lo harían exactamente igual. Una especie de la zorra y las uvas versión lonchafinista.

En fin, no se qué piensan. Vive y deja vivir para mi es y será la receta ganadora.

")