De echo se habla de que en uno o dos años quedarán en España como mucho ocho bancos.

1 me gusta

Si hablamos de entidades grandes tradicionales del tipo Bankia o Caixabank,creo que incluso alguno menos. Adicionalmente a estos creo que hay nichos de mercado para otro tipo de entidades enfocadas a la inversión y otras historias.

2 Me gusta

Hoy escuchaba en la radio que ocho son los medianos/grandes actuales y tres los futuribles.

4 Me gusta

Me sigo maravillando con el contenido de creadores independientes. En este caso sobre Nikola:

Muy recomendable para entender como funcionan los vehículos con pila de hidrógeno.

4 Me gusta

Muy interesante.

Por mi profesión, hace bastante tiempo que tengo contacto con noticias que tienen que ver con el potencial del hidrógeno y con la estrategia política que hay en Europa alrededor de su implantación. Parece que se está empujando muy fuerte para desarrollar su generación, que es sin duda el mayor reto que tiene como fuente de energía.

Como cualquier inversión en tecnologías o procesos con potencial disruptor, es complicado acertar el momento y el agente que capitalizará la ventaja, pero es bastante probable que seamos todos los beneficiarios en nuestra vida personal en un horizonte a medio plazo.

8 Me gusta

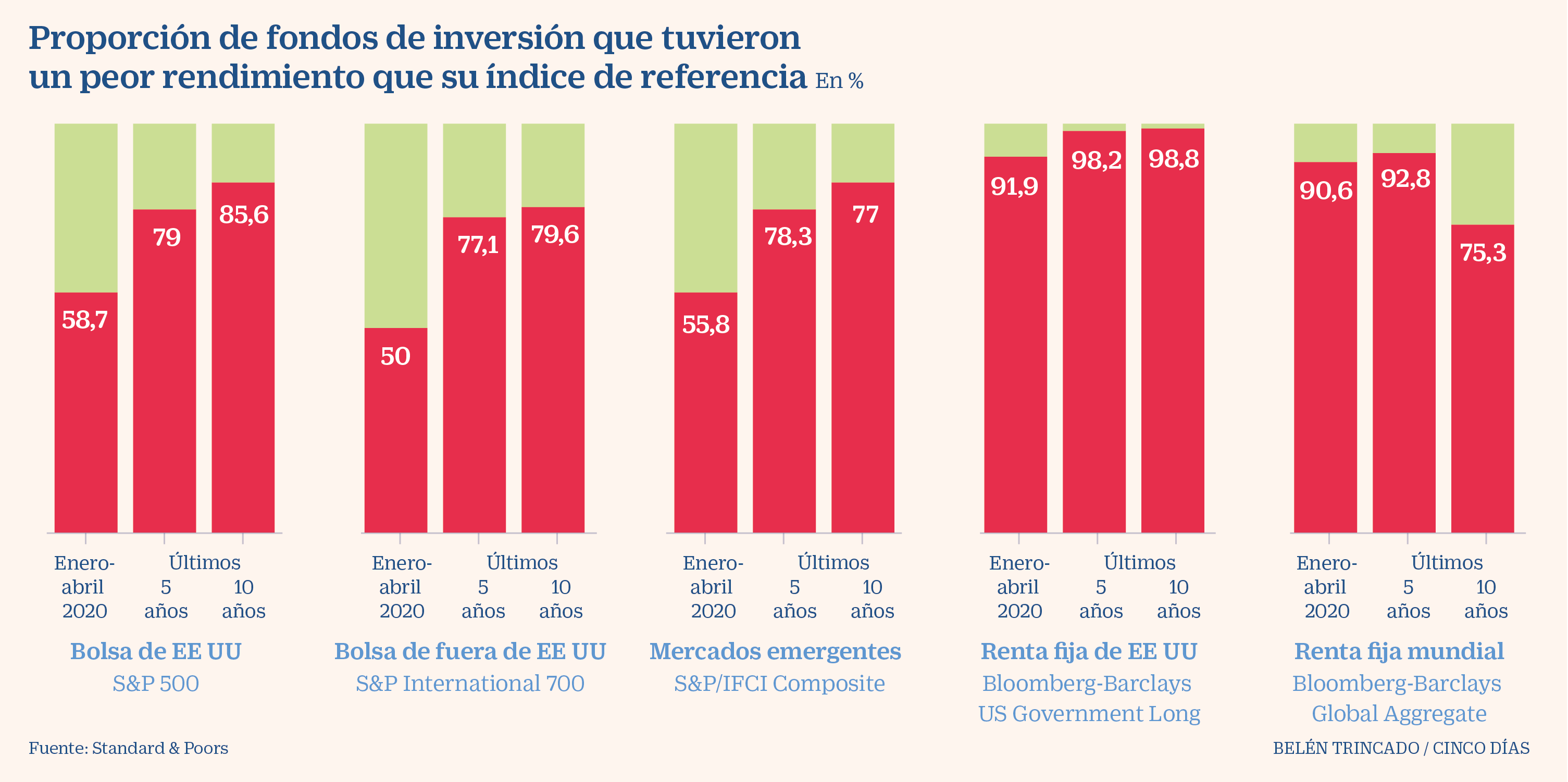

SPIVA viene a recordarnos algo que ya sabíamos, llamativo el resultado en el corto plazo y sobre todo las cifras en RF. Creo que sobre esto último lo advertía Bogle también en alguno de sus libros. Otra muesca más en su revólver.

3 Me gusta

Muchas gracias por la aportación! Gran persona, gran documental!

1 me gusta

Que sorpresa, no veo a Tesla.

7 Me gusta

Aquí tienen un artículo de Morningstar que analiza la diferencia de rentabilidad en la última década entre el mercado estadounidense y el resto del mundo. Si me hubieran preguntado antes de leer el artículo hubiera pensado como posibles causas la mayor expansión de múltiplos y en la distinta composición sectorial (mucho mayor peso de tecnológicas en el S&P 500) como importantes fuentes de la notable disparidad vivida. En cambio parece que no son factores de gran relevancia.

9 Me gusta

Artículo de Ben Carlson https://awealthofcommonsense.com/2020/09/can-the-60-40-portfolio-still-work/ sobre la existosa (hasta ahora) cartera 60/40 y de como "hemos trasladado el poder en nuestra economía del trabajo al capital”, Traducción de Google.

La cartera 60/40 ha muerto miles de veces en la última década, pero nunca me di cuenta de que la cartera equilibrada en sí misma podría ser un asesino en frío.

Paul McCulley le dijo recientemente a Tracy Alloway y Joe Weisenthal en su podcast Odd Lots si el portafolio 60/40 continúa funcionando desde aquí, significaría que hemos fracasado como democracia:

“Si [la cartera 60/40] funcionara de manera secular durante cinco años, 10 años, 20 años, entonces habremos fracasado inequívocamente como democracia”, dijo. “La razón por la que los mercados financieros han tenido un buen desempeño en los últimos 40 años es porque hemos estado en un entorno desinflacionario de 40 años”.

Este es el resultado de una victoria política de quienes controlan el capital sobre quienes proporcionan mano de obra, dice. “Sin ambigüedades, hemos tenido 40 años de desinflación, y eso se debe a que hemos trasladado el poder en nuestra economía, tanto a nivel nacional como mundial, del trabajo al capital”.

“Hemos tenido un viento de cola de 40 años de tasas de interés reales en caída, lo que por definición aumentará el valor de mercado de todas las fuentes de ingresos”, dijo. “De eso se trata el capitalismo: reclamos de propiedad sobre los flujos de ingresos. Ha sido una carrera alcista increíble en la valoración de activos financieros. Y ciertamente espero, como ciudadano, que eso no se repita ”.

McCulley hace algunos puntos válidos aquí.

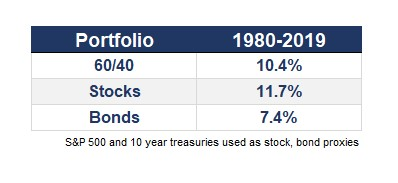

Los últimos 40 años han visto una carrera asombrosa en los mercados financieros que probablemente nunca se repetirá, especialmente en renta fija. Los rendimientos han sido sobresalientes para las acciones y de otro mundo para los bonos, lo que hace que una cartera 60/40 en los EE. UU. Sea casi imposible de superar:

Y es cierto que los propietarios de activos financieros se han beneficiado de estos rendimientos mucho más que la clase trabajadora. Las disparidades de ingresos han estimulado la desigualdad de riqueza, pero el hecho de que los ricos posean la mayoría de los activos financieros solo ha sobrealimentado la diferencia entre los que tienen y los que no tienen en las últimas cuatro décadas.

Sería bueno si el trabajo pudiera obtener algunas victorias sobre el capital en algún momento porque ha pasado un tiempo.

Pero no necesita necesariamente un entorno desinflacionario para que los activos financieros proporcionen rendimientos decentes sobre su capital. La democracia no tiene por qué fallar para que la gente gane una prima superior a la tasa de inflación.

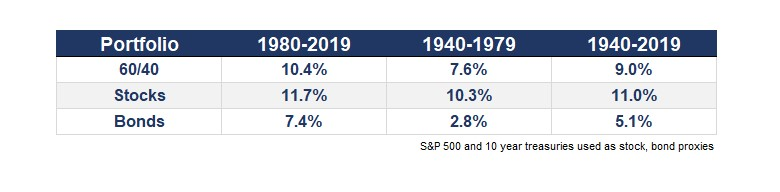

Los 40 años anteriores a 1980 no dieron a los inversores casi los mismos rendimientos, pero no fueron malos:

Los rendimientos de los bonos fueron mucho más bajos debido a una combinación de rendimientos iniciales mucho más bajos y tasas de interés en aumento en la década de 1970. Pero una rentabilidad anual de 60/40 del 7,6% no está mal. No es el 10,4% anual, pero esa cifra será una aberración histórica.

La inflación fue más alta en el período 1940-1979 que en el período 1980-2019 en un uno por ciento anual: 4.2% frente a 3.2%. Entonces, la mayor diferencia entre estos dos períodos de 40 años es que los bonos perdieron dinero en términos reales entre 1940 y 1979, pero superaron la inflación en más del 4% entre 1980 y 2019.

Una cartera de 60/40 todavía les dio a los inversores casi un 3,5% sobre la tasa de inflación de 1940-1979 y la inflación en ese período fue mucho más alta de lo que es hoy. Si obtenemos una tasa de inflación a largo plazo del 2% a partir de aquí, eso daría a los inversores un impulso inmediato del 1-2% sobre una base real en comparación con los 80 años anteriores, en los que la inflación se situó en más del 3-4%.

Por lo tanto, hay una serie de piezas móviles involucradas al hacer comparaciones históricas con el presente y descubrir qué significa para el futuro.

La tesorería a 10 años rindió un 2,2% a principios de 1940. A principios de 1980 llegó al 10,8%. Hoy es aproximadamente el 0,7%.

La cartera 60/40 seguramente tendrá rendimientos más bajos durante los próximos 40 años que los que tuvo durante los últimos 40 años. Esa es una matemática simple basada en los rendimientos iniciales de los bonos.

Pero los últimos 40 años nunca deben usarse como una expectativa de referencia para los retornos. A menos que la Fed vuelva a subir las tasas de interés al 20%, ese período será una anomalía histórica.

Los rendimientos de los bonos a largo plazo son bastante fáciles de estimar porque simplemente se toma el rendimiento inicial y luego se restan los valores predeterminados (lo que no se aplica a los bonos del gobierno de EE. UU.).

La inflación y la rentabilidad del mercado de valores son mucho más difíciles de estimar. Incluso la Reserva Federal no puede averiguar cómo llevar la inflación a donde le gustaría y la naturaleza especulativa del mercado de valores hace que sea casi imposible de predecir.

Sin embargo, esto no significa que una cartera 60/40 no pueda “funcionar” en el futuro. Simplemente significa que los inversores deben asegurarse de que sus expectativas estén mejor alineadas con la realidad.

9 Me gusta

Dejo un enlace relacionado con la importancia de la volatilidad en el camino del interés compuesto, la diversificación temporal y como hay que tener cuidado de interpretar las medias correctamente cuando aplicamos una distribución no gaussiana y que en la inversión lo lógico es prestar más atención a la mediana y las potenciales rachas de mala suerte que no tienen por qué recuperarse. Pongo las conclusiones (mal) traducidas automáticamente:

Puntos clave

- Incluso cuando una inversión tiene una tasa de crecimiento promedio esperada positiva, la experiencia de la mayoría de las personas puede ser catastrófica.

- Al centrarnos en la tasa de crecimiento promedio compuesto, podemos ver que las realizaciones medias, que tienen en cuenta el riesgo, son a menudo puntos de decisión más cruciales que los promedios conjuntos, que son el punto focal del análisis de Monte Carlo.

- Estos argumentos también proporcionan una explicación simple del comportamiento de los inversores que evita la necesidad de conceptos de teoría de la utilidad que se han utilizado durante los últimos 200 años.

- Dado que no podemos promediar nuestros resultados con otros inversores ni promediar nuestros resultados con copias potenciales de nosotros mismos en estados infinitos del mundo, lo mejor que podemos hacer es intentar promediar a lo largo del tiempo.

- Debido a que todos vivimos en un mundo de períodos múltiples donde tenemos una única cartera de inversiones que se acumula con el tiempo, la gestión del riesgo puede ayudarnos a maximizar nuestra tasa de crecimiento a largo plazo, incluso si parece una tontería en retrospectiva.

Conclusión

Ex-post, gestionar el riesgo a menudo puede parecer una tontería. Casi exactamente 9 años después de la parte baja del mercado bajista de 2008-2009, el S&P 500 ha devuelto más del 380%. La diversificación de clases de activos, geográfica y de procesos resultó en gran medida una tontería en relación con la simple compra y retención.

Sin embargo, ex ante, pocos renunciarían a la gestión de riesgos. Pregúntese esto: ¿Vendería todo hoy para comprar solo acciones de gran capitalización estadounidenses? Si no es así, hay poco de qué lamentar no haberlo hecho en el pasado. Si bien las narrativas que hacemos a menudo hacen que los resultados obtenidos parezcan obvios en retrospectiva, la realidad es que nuestras bolas de cristal colectivas estaban tan turbias en ese entonces como lo están hoy.

Pocos lamentan que su casa no se quemara cuando compraron un seguro contra incendios. Compramos seguros “por si acaso”, no porque queramos que el riesgo se materialice.

Todos vivimos en un mundo de períodos múltiples en el que tenemos una única cartera de inversiones que se acumula con el tiempo. En un mundo así, el riesgo es tremendamente importante. Una sola y gran pérdida puede desviarnos permanentemente del plan. Incluso las pérdidas pequeñas pueden desviarnos del rumbo cuando se suma a una racha de mala suerte. Si bien centrarse en la aversión al riesgo puede parecer una tontería en retrospectiva cuando el riesgo no se materializa, en el futuro sabemos que administrar el riesgo puede ayudarnos a maximizar nuestra tasa de crecimiento a largo plazo.

Muy en línea con lo que comenta siempre @MAA con tener solo una tirada para hacer las cosas funcionar.

17 Me gusta

Excelente articulo. Éste va en una línea similar, relacionando media aritmética, geométrica y volatilidad.

4 Me gusta

Interesante la reflexion sobre la liquidez, RF y la relacion de fondos alternativos relativamente (es un decir) fiables que aporta el articulo:

3 Me gusta

9 Me gusta

Un documental sobre la banca andorrana (y varios colaterales con otros asuntos de actualidad):

3 Me gusta

Les recomiendo el fantástico documental “El dilema de las redes”. Francamente, otras redes sociales son posibles y creo que entre todos nosotros estamos demostrando que es posible hacerlas.

15 Me gusta

Warren Buffet (BRK) junto a Salesforce (Ventures) se adelantan a la salida a bolsa de Snowflake (SNOW) con un suculento paquetito de acciones, que espera cotizar entre 75$-80$ la acción. Parece algo histórico…

Snowflake es una empresa de procesamiento de datos Cloud

This value estimate includes two private stock sales of $250 million apiece to Berkshire Hathaway (NYSE:BRK.A) (NYSE:BRK.B) and Salesforce (NYSE:CRM). Based on an assumed IPO price of $80, this would translate to 3,125,000 shares apiece. On top of the initial $250 billion investment in the IPO, Warren Buffett (Trades, Portfolio)'s conglomerate has agreed to purchase more than 4 million shares from one of Snowflake’s investors in a secondary transaction at the IPO price, which will close immediately following the IPO.

https://www.investors.com/news/technology/warren-buffett-invests-snowflake-ipo-snow/

No sé si @Helm la hubiera tenido en cuenta para votarla en su gran iniciativa de analizar una empresa a tropecientas manos ![]()

8 Me gusta

104 análisis de small caps de países desarrollados publicados por AltaFox Capital:

He estudiado varios de estos negocios y algunos son extraordinarios.

11 Me gusta

Muy lógico lo de Howard Marks “el corto plazo es ruido, lo importante el largo plazo y la asignación de activos, incluídos algunos tecnológicos que seguirán su tendencia a los buenos números contables”.

3 Me gusta