El profesor Estrada IESE propone un método sistemático para determinar un/nuestro asset allocation.

Me voy a saltar la introducción y a extenderme en la mecánica. Si alguno no sabe inglés le recomiendo que se ayude de algún traductor en línea. Merece unos minutos.

Consiste en 3 etapas

• 1: Primera etapa: fijar el / los objetivos y el plazo, textualmente del articulo: <<la razón que tiene un individuo para invertir para el futuro en lugar de consumir hoy>>.

Si tienes buenas razones podrás superar épocas de dificultad, el autor usa un ejemplo de 5 años.

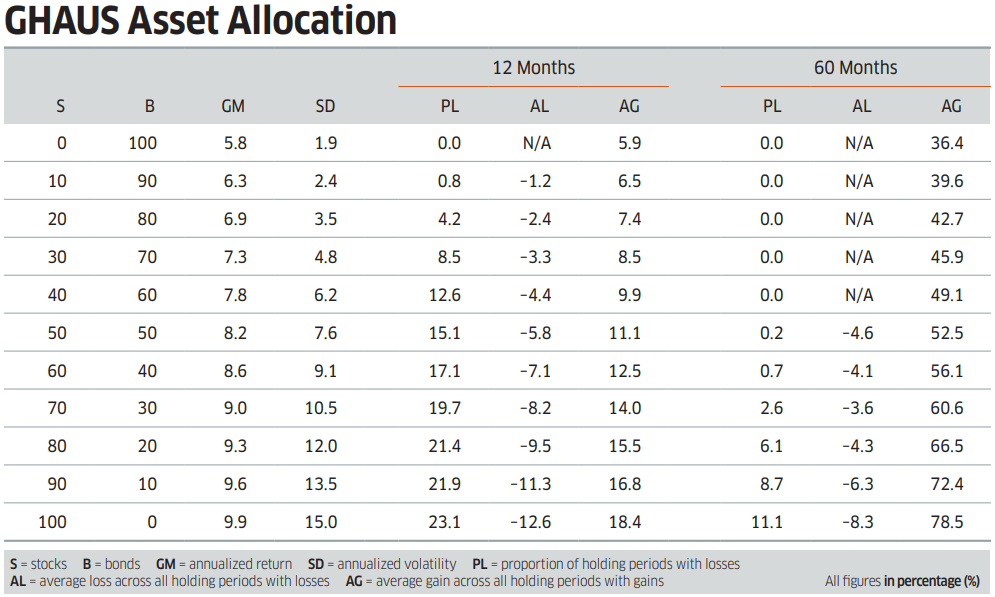

• Etapa 2: determinar posibles perdidas y ganancias de las inversiones.

En la tabla que él da están entre el 5,8% y el 9,9%.

Datos de los últimos 50 años: invertido en acciones obtiene una rentabilidad 9,9% anualizada. A lo largo de periodos de 5 años ganó de media un 78,5%, equivalente a 12,3% anualizada.

La otra cara de la moneda, el 11,1% de esos 5 años estaba en pérdidas, de media un 8,3% equivalente a 1,7% anualizada.

Sólo después de que el esforzado inversor acepte esto podría pasar a la etapa 3.

Si le parece demasiado arriesgado (estos inversores ya no son como antes  ) debe volver a la tabla 1 y encontrar la pérdida media y probabilidad de la misma que puede aceptar.

) debe volver a la tabla 1 y encontrar la pérdida media y probabilidad de la misma que puede aceptar.

Etapa 3: Se hace el ejemplo de 60 acciones - 40 bonos, que el inversor considera aceptable.

Vuelve a revisar la asignación de activos que creía aceptable en la etapa 2, haciéndolo para un periodo más corto.

La explicación es que se puede estar invirtiendo a largo, pero es inevitable reaccionar a lo que pase a corto plazo; textualmente : <<por eso es importante que el individuo explore y entienda lo que puede pasar en períodos más cortos que los fijados para la cartera.>>

Considerando 1 año: una cartera de 60-40 estuvo en pérdidas el 17.1% de los años considerados; con una pérdida media del 7,1% ¿es aceptable? En caso negativo hay que volver a recorrer la tabla hacia arriba hasta encontrar un nivel aceptable para periodos de un año. Lo adecuado sería repetirlo para periodos más cortos aún.

Muy útil para inversores que les cueste enfocarse en el largo plazo y poco útil para los que tengan esa visión a largo - real, no solo de boquilla

Una aproximación sistemática para cuñados, amiguetes y asimilables.