La verdad es que llevamos como 3 años escuchando ya que el tema por los tipos de interés bajos está caliente y las valoraciones exigentes.

La pregunta que habría que hacerse es si van alguna vez a ser los tipos de interés como los que tuvimos en un pasado y si EEUU va a dejar de crecer de una vez.

Yo ya pensaba desde hace un par de años que había que ir moviéndose de las “quality” etc a las que aparentemente están más baratas y aún sigo con la cara de tonto después del arreón que han tenido este año.

¿Cuánto durará esto así? Ni idea

¿Qué le dice a usted el momento @arturop? ¿Hay algún indicio de que me lleve alegrías cercanas?

Sabemos todos que tortazos va a haber, cuando va a ser nadie lo sabe, de ahí la importancia del largo plazo y de no arriesgar lo que puedas necesitar a corto-medio plazo

El problema de las primas de riesgo de este tipo es el coste de oportunidad y los largos periodos de drawdown… Ahí se enfrenta siempre el inversor al dilema de, descartando narrativas sobre disrupciones tecnológicas y demás y creyendo en la historia y la reversión a la media del value, cuanto tiempo tardará y a qué punto volverá. Además, existe mucho ruido en los factores y por eso no verán a Eugene Fama irse 100% a small caps value aunque sea la cartera con mayor retorno esperado, si no que los fondos que asesora como dimensional funds le dan un papel central a comprar el mercado y después agregan primas de riesgo alrededor.

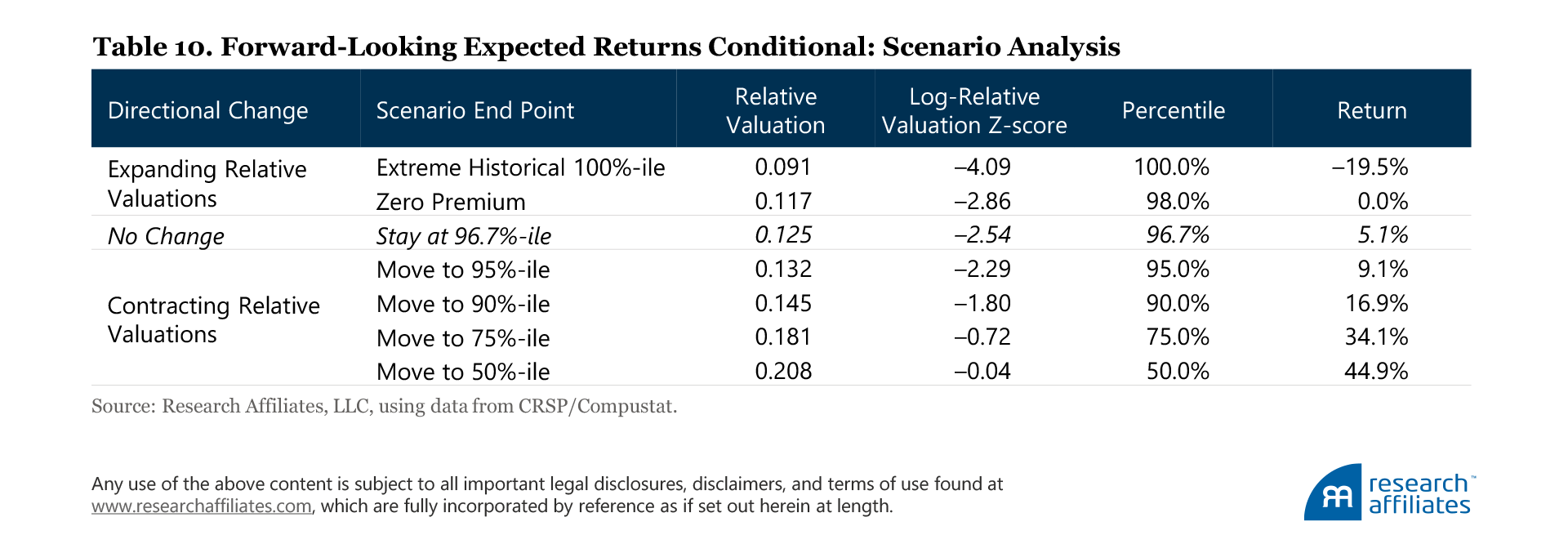

Por ejemplo en el artículo que ponía arriba ahora estamos en el percentil 96,7% del spread histórico entre value y growth ( lo irónico es que nadie dice que no podamos batir nuevos récords históricos pero bueno ) suponiendo que pueda revertir en esta tabla podemos ver los retornos esperados teóricos, no parece que deba moverse mucho para dar buenos rendimientos, si acaba en el percentil 95% estaría entorno al 9,1%. Si la reversión a la media fuese de la noche a la mañana al percentil 50% las acciones de valor tendrían que ganar por un 44,9%.

Un programa de televisión noruego enfrentó a algunos inversores profesionales contra un astrólogo, unos bloggers de belleza, vacas cagando en un campo. El resultado seguramente no te sorprenderá.

Hoy me dio por reflexionar acerca de porqué Buffett es más conocido por su segunda etapa, que por la primera, siendo que para un inversor particular es prácticamente imposible alcanzar a emular correctamente la segunda. En la actualidad, en Berkshire compran grandes participaciones en compañías, y el acceso a la información respecto a un inversor particular, es claramente asimétrico.

Además, hoy en día Berkshire sería lo que llamamos un “socio industrial”, que realmente te puede conectar con los grandes bancos, con el Presidente Trump, y con una red de contactos para multiplicar a lo bestia tu negocio. Todo un win-win que no se suele dar para un inversor particular.

Quizá no fuera así en sus tiempos más de Graham, que si es más fácilmente replicable para un inversor particular con un capital limitado. Sin embargo, no se a ustedes, pero a mi muchas veces me da la sensación de que la corriente mayoritaria, ve como que Buffett fue a mejor al dejar de hacer lo que hacía, cuando son cosas difícilmente comparables.

Yo tengo un truco, cada vez que alguien del foro me pone una frase de Buffet sobre invertir en negocios excelentes para justificar la compra de acciones me pongo a rezarle a San Amaro y se me pasa el sofoco.

Buffet es un genio lo que pasa es que se abusa de citarle, al igual q pasa con Peter Lynch, . Mucha gente aprende inversiones con citas, que si Enstein dijo lo del capital compuesto, pero no saben ni su fórmula…a mi me gusta leerlo libros de inversiones de gurús de vez en cuando pero se les saca más provecho si lo complementas con echarle algo de flexo a temas contables, estadísticos o lo que sea. De hecho estos libros se disfrutan mucho más . Tengo un amigo que se leyó el libro de Paramés y estoy seguro que en la parte de valoraciones no entendio la mayoría. Perso si antes has leido sobre el modelo CAPM, sabes que esl WACC , entiendes por ejemplo lo critica de Paramés los descuentos de flujos etc Lo malo es quedarse en la superficie e invertir en base a citas, pensar por ejemplo q si un negocio tiene caja y poca deuda es bueno porque lo leyó en una carta de Buffet Pero en temas de invertir no importa lo que sepas, lo importe es el resultado, así que si les va bien yo no seré quien les critique. Hay q leer y que cada uno se aplique su método. Pero mientras se lee si no se entiende algo hay que investigar y no quedarse en lo anecdótico.

Totalmente de acuerdo. Al final creo que la estrategia de todo inversor Nobel (como es mi caso) se basa en tres palabras: diversificación, diversificación, diversificación.

Además de esto, llevar este camino con cierto estoicismo y tener claro que nunca vas a ser el primero. Este punto creo que es muy difícil de asimilar.

Por ejemplo, la parte Quality Growth de mi cartera pesa un 20%, un 10% la indexada, un 5 % quant y el resto Value (65%) y podría martirizarme al no haberlo hecho al revés (65% calidad) pero creo que es más importante seguir un proceso y ceñirse a el, y tal y como están las valoraciones, me siento más cómodo acumulando en los fondos con valoraciones más atractivas y creo que esto es la mayor premisa que tiene que tener un inversor, la comodidad con su proceso, el largo plazo con mayúsculas y no pretender estar arriba en todos los periodos, y estos pueden ser muy largos.

Vamos que hay tendencia a fijarse mucho en que Buffett haya entrado en Amazon (en menos de un 1%) y poco en la gran cantidad de bancos y con % elevados que lleva. Ya saben ese sesgo que sufrimos todos en mayor o menos medida de dar más valor a los datos que confirman nuestra tesis de partida y menos a aquellos que igual la ponen en duda.

Yo creo que la gente se olvida un poco de que el dinero atrae al dinero, es un imán exponencial que te permite tomar mayores riesgos y te abre inversiones que el común de los mortales ni sueña. Obviamente no es una regla que se cumpla siempre, pero es cuestión de probabilidades. Las leyendas son precisamente leyendas por que se dieron un conjunto de factores excepcionales para forjarlas, si no, dejarían de ser leyendas por definición.

Durante un tiempo tuve la suerte de conocer a personas que se han forjado una pequeña leyenda como empresarios y tengo que decir que aunque algunos te dejan huella otros tantos han tenido una suerte descomunal.

Cada día que pasa siento que “la suerte” es más y más relevante. Ahora bien estimado @AlanTuring como estamos de acuerdo en que es un factor que no podemos controlar…me limito a tratar de esforzarme en mejorar el resto de aspectos en los que si que tengo influencia.

Así…,creo, tramo de ir “limitando” en la medida de lo posible el factor suerte. Eso si…si luego me proporciona alpha…pues bienvenida🙃

Me parece un tanto catastrofista. Se permite el lujo de decir que BRK ha llegado a Apple tarde y mal, sin decir por que de una manera concreta. No habla de lo que generan estas empresas FAMAG, se puede cuestionar el precio de la cotización por múltiplos y fundamentales pero no solo por los tipos bajos y autocarteras que actúan de estimulantes.

Un Iphone es una especie de objeto de culto entre la juvetud menos pudiente y eso genera valor, ser popular con altos márgenes en un amplio sector de la población etc, de amazon pues ya ve las veces que tocan los timbres de los porteros automáticos, servicios de IA, etc…

No sé, es mi opinión quizás sesgada por el buen hacer de una pequeña parte de mi cartera basada en el sector tecnológico, en la cual, voy a incrementar probablemente.

Interesante a parte de la macro hablan de sectores y empresas. Petroleo y materias primas, electrificación de automóviles, el milagro Chino,etc. NO vean los primeros 15-17 minutos que son presentaciones y cortesía.