Les pongo un artículo para darle la vuelta a ideas preconcebidas sobre las ventajas de una estrategia u otra. Cada argumento se puede discutir a favor o en contra.

9 Me gusta

Podcast en Rankia con Díaz Vallejo. Aunque ya lo conocen todos del podcast en +D

En esta serie de podcast hay varios interesantes. Y no, reconozco el de Espelosín no lo he escuchado

13 Me gusta

Muy interesante, precisamente hoy paseando en Polonia me preguntaba si comprara un terreno aquí como tendría que declararlo en España.

No tenía ni idea de la situación con el modelo 720 y la problemática existente.

Interesante el artículo.

Buenísimo artículo.

Yo añadiría algo más a favor de la estrategia de dividendos. Ser mayor no sólo implica decadencia física, sino también mental, cosa que aunque resulta obvia la mayoría de veces preferimos obviar -valga la redundancia- porque psicológicamente es mucho más llevadero pensar que caminaremos más despacio que en las dificultades de nuestro cerebro para manejar un ordenador o recordar si nos hemos tomado o no las pastillas.

No te enrolles, Sirhall, ¿qué quieres decirnos? Pues que es mucho más fácil y cómodo recibir los dividendos en la cuenta corriente que sentarse con 85 tacos a mirar los fondos, mantener la cabeza fría, y calcular si vendemos el 3 o el 4% de acuerdo con las necesidades del momento.

9 Me gusta

Yo le veo algunos fallos a los razonamientos básicos al artículo y otros bastante graves, por orden de importancia:

-

Cuando una empresa paga dividendos, por ejemplo 1€ la empresa baja 1€ en bolsa y tu recibes 0,81€ porque has pagado a hacienda. Es mejor invertir en fondos de capitalización así pagas un 0% cuando la empresa reparte dividendo.

Yo no he comprado nunca una acción ni cobrado un dividendo ( de acciones, pero sí de mi empresa ), pero exceptuando en países concretos ( si tienes toda tu cartera optimizada en esos países, bien, aunque creo que para recuperarlo en algunos toca papeleo ) los dividendos pagan una doble tributación, esto es, pagas tú por rendimientos de capital y paga la empresa al emitirlos. En España esto supone un 40 y pico % de impuesto sobre el dividendo. En su cálculo asume creo que un rango de 19% a 20% y algo, teniendo en cuenta solamente los impuestos por parte del inversor, pero no los impuestos en origen.

- Compara acciones con fondos. Para mi no son cosas comparables. Si comparase ETFs con acciones me parecería más correcto y entonces las comisiones para la gestión indexada se irían al suelo. A partir de cierto volúmen en la indexación lo ideal es tener una estrategia híbrida con ETFs que repliquen los mismos índices que los fondos y rebalancear con los fondos, con IB sale muy barato. Ya sabemos que los fondos dan un grado más de libertad y que por eso se usan mayoritariamente.

- No tiene en cuenta rebalanceos ni costes en rebalanceos, tampoco la posibilidad de indexarse usando ETFs de dividendo, que ahora son difíciles de acceder pero quizás pueda cambiar en el futuro.

Podría sacar más miga sobre rebalanceos, afirmaciones que hace al tuntún… pero bueno ya son más detalles y cosas mias.

Personalmente creo que las acciones de dividendo son una manera estupenda de controlar las rentas, pero la ineficiencia fiscal es muy grande, aunque seguramente un experto en este área lo pueda llegar a tener más optimizado.

6 Me gusta

Interesante articulo de @theveritas comparando la URSS y los bancos centrales

8 Me gusta

La doble tributación no es tal invirtiendo en muchos países (ej: USA, UK, Holanda), ya que se recupera en la declaración del IRPF. De hecho, incluso si usas un broker extranjero como IB o degiro, no hay retención en destino.

Por otro lado, tanto los fondos como los etf soportan retención en origen (que no recuperan) sobre los dividendos que reciben en muchos países (por ejemplo, 15% en USA).

1 me gusta

Sí, así es, por eso lo puse en mi comentario:

Pero en otros lugares sí lo hay y en el estudio que comento no se tiene en cuenta. Si ya se restringen mucho las empresas a comprar utilizando el criterio de dividendo y le agregamos la localización para optimización fiscal, empieza la cosa a ponerse difícil para diversificar.

Lo que no tengo claro es si se pueden utilizar sociedades o algo parecido para optimizar este tipo de operativa, hay mucho tema en hacienda que además va cambiando cada año…

Bueno, es que el ETF/fondo no tiene esa doble tributación como tal, porque por los dividendos de USA paga el 15% en origen, pero en destino sólo paga el 1%. La doble tributación la sufre en el futuro el partícipe cuando reembolsa y paga por la plusvalía, no el ETF/fondo.

1 me gusta

Disculpe no le había leído bien y me he liado pensando que se refería que un accionista individual podía ahorrarse la retención en origen y un fondo/ETF no.

Ahí seguro que también entraría en juego lo que comentaba, que dependiendo de la domiliciliación del fondo/ETF seguro que también cambian los convenios.

Estaba pensando en la comparativa del estudio.

Si, pero al menos por lo que yo he leído, con independencia de dónde se domicilie, esa retención en origen sigue estando, aunque puede ser mayor o menor. Si está domiciliado en USA o Irlanda, la retención en origen es del 15%, mientras que si está domiciliado en Luxemburgo, la retención es del 30%.

Disculpen por el OFFTopic:

Que alegría me da en ocasiones, descubrir nicks de forer@s que no conozco, ni en quien se basan, ver algo así como Descifrando el Enigma, y recordar que en +D existe un Alan Turing.

Conocer a través de una película, libro, o cualquier tipo de escrito, a alguien que para mi, ha podido influir tanto en la historia es un placer, nunca es tarde si la dicha es buena…

Spoiler inside: Gran, aunque con triste final de historia, merece la pena dedicar un tiempo a conocer al personaje que usted representa.

Saludos.

4 Me gusta

Representar no, un pequeño homenaje más bien! ![]()

Aunque es más conocido por la máquina Enigma ( y por lo tanto asociado a la criptografía ) sus trabajos previos contribuyeron a los fundamentos para la computación moderna.

4 Me gusta

Si si, esas peliculas que te llevan a bucear en la Wikipedia mientras los créditos finales pasan, esas películas, tienen mis respetos.

Me llevó casi el mismo tiempo leer sobre su vida, que el tiempo que duró la película.

No entiendo como un aficionado a los ordenadores desde tiempos del Spectrum nunca había oído de este señor.

Se le debe mucho por en el campo de la computación, incluso se habló, desmentido por Apple, que el logo de la marca tuviera influencia de la forma en la que Turing dejó este mundo…

Nuevamente disculpen por este Off topic.

Saludos Mr Turing, fue un placer conocer de usted!

3 Me gusta

Otra faceta que poca gente conoce del gran Alan Turing es que era un excelente corredor de largas distancias, superiores a la maratón.

6 Me gusta

Richard Feynman también mola

5 Me gusta

@JoBe , desconocía este dato de la vida de Turing. Lógico que lo sepa alguien que tiene de avatar al gran R. Feynman (premio Nobel en fisica, divulgador, músico, pintor, vividor, humorista, un auténtico hombre del renacimiento y con una polifacética vida muy interesante) de quién recomiendo cualquiera de sus libros (tecnicos y biografías)

6 Me gusta

Imagino que será conocido por muchos de Ustedes, pero por si acaso, y como anécdota comentar que Jeff Bezos tiene una parte de ascendencia española.

Su abuelo paterno era de aquí

2 Me gusta

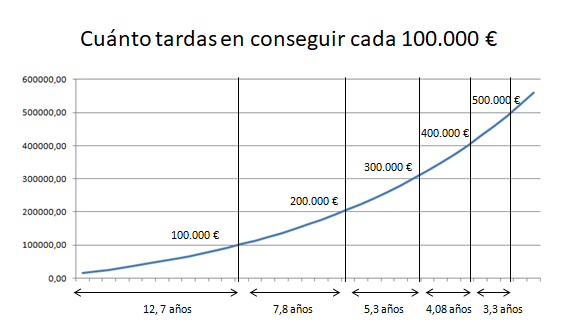

La magia del interés compuesto explicada gráficamente.

"Imagina que tu objetivo es tener 500.000 euros . Si inviertes 10.000 euros y vas ahorrando 350 euros más todos los meses con una rentabilidad constante del 6%, al cabo de 35 años tendrás 559.962,39 euros. Sin embargo, en juntar los primeros 100.000 euros, tardarás mucho más que en conseguir los últimos 100.000 euros.

En el siguiente gráfico puedes verlo más claro:"

7 Me gusta

El problema es que no hay que olvidarse que el nivel adquisitivo real del dinero es ajustado a inflación más que absoluto. Y la inflación también juega en la liga del interés compuesto, aunque cuando es baja como los últimos años, casi ni lo parezca.

16 Me gusta