1 dolar invertido en Philip Morris hace 60 años serían como 10000 ahora.

Con la décima parte me conformo…además de recibir como 10 veces todos los años lo invertido via dividendos …y creciendo al 7-9% al año.

1 dolar invertido en Philip Morris hace 60 años serían como 10000 ahora.

Con la décima parte me conformo…además de recibir como 10 veces todos los años lo invertido via dividendos …y creciendo al 7-9% al año.

Cree Vd. que si legalizan el cannabis, el negocio lo van a explotar solo las tabaqueras? Piense en toda la industria farmacéutica y de productos alternativos que se subirían al carro, y claro, todo esto no sería mas que repartir la tarta entre más comensales, con lo cual, los beneficios supuestos estaría por ver como se reparten, y cual será el peso en la cuenta de resultados de cada una de las industrias.

En el resto de su comentario, no puedo más que decirle que estoy totalmente de acuerdo

La verdad, no tengo ni idea de si las tabaqueras se van a meter en el negocio del cannabis, mi comentario no iba por ahí, aunque en mi humilde opinión, si lo hacen, ganarían a la industria farmacéutica por goleada nuevamente. Poca competencia le han hecho las farmacéuticas hasta ahora con la nicotina (no sólo vendiéndola directamente, sino con fármacos para el Alzheimer, por ejemplo). Tampoco con fármacos que modulan receptores cannabinoides, alguno para dejar de fumar tabaco, por cierto. La razón es bien sencilla, por decirlo de un modo muy simple: la industria tabaquera puede vender un producto que mate a millones de personas y ganar mucho dinero (a los hechos me remito) mientras que un fármaco que mate a unas pocas personas puede llevar a la farmacéutica a la quiebra.

En los niveles que estamos y descontando muchas empresas crecimientos del negocio importantes es normal que, a la que aparecen nubarrones, puedan haber caídas significativas en casi cualquier valor.

Aquí viene eso de recordar la importancia de la convicción en nuestras inversiones, aún en el caso que no sean para toda la vida. Pensar que un valor, por bueno (o por barato) que sea no va a sufrir según que tipo de inclemencias, nos expone a los vaivenes del mercado a corto plazo.

Recuerdo a un usuario que se prodiga bastante en unience y en rankia y que, según creo, ahora gestiona un fondo, que hace unos meses publicó una cartera con valores “defensivos” y “estables” y les ponía un “stop loss” de 10-15% como medida de protección adicional a la supuesta estabilidad de los valores. Una forma fácil de terminar vendiendo justo en las peores condiciones para hacerlo y una muestra de no terminar de tener claro que significa que un valor es estable o defensivo.

Este http://www.montlakeucits.com/funds/ash-park-global-consumer-franchise-ucits-fund

Invierte en una cartera concentrada de 20 empresas globales del sector consumer staples, lo malo es que siendo estilo ETF, las comisiones de 1,50% anual para una cartera buy&hold se come mucho rendimiento.

La cartera no la he visto publicada en la web o en Morningstar pero la puse arriba extraida de un informe anual.

Lo que está sucediendo con el tabaco, en mi opinión, es que se está repartiendo el pastel. Me explico: con los cigarrillos tradicionales no hay problema (la FDA no ha dicho nada de ellos). El estado se lleva su parte (su enorme parte) y las tabaqueras la suya. Con los nuevos productos (para caníbalizar los cigarrillos) que están sacando las tabaqueras lo que pretenden estas es expandir sus margenes, en parte menguando los del estado y claro, el Tio Sam no parece estar por la labor.

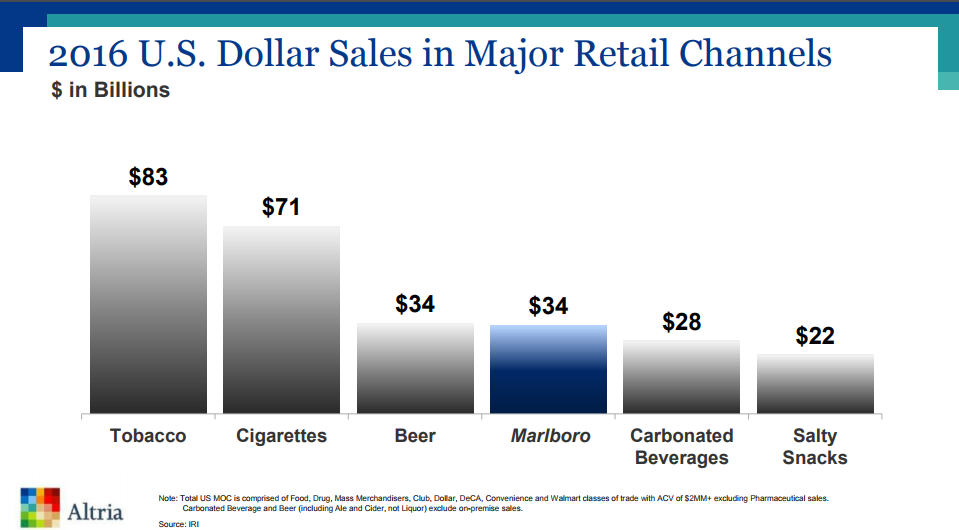

Viendo lo que supone el mercado a nivel nacional (dejo una comparativa que Altria hace con otros productos)…

…y lo que esto supone en ingresos para las arcas del estado vía impuestos: en mi opinión, con el tiempo, llegaran a un acuerdo con el que amabas partes estén satisfechas. Tal vez sea hipocresía pero no veo a ningún estado renunciando a lo que supone el tabaco en impuestos (los tratamientos médicos y demás, relacionados con el tabaquismo, suponen gastos pero… renunciar a toda esa pasta a corto plazo parece difícil).

Una pregunta tonta que se me ocurre: ¿Sí rebajan la nicotina por unidad no podría suceder que algunas personas simplemente fumaran mas unidades?

He vendido varias posiciones (cosa que no suelo hacer) y he comprado todas las MO que he podido (una compra grande a unos 63 y dos más rozando los 67). también me hubiera gustado comprar BATS pero no me llegaba el dinero jejeje. No pretendo, con este comentario, animar a nadie a comprar. Cada uno tendrá su visión y entiendo que puedan ser muy diferentes.

Buffff.

Ese gráfico es para imprimir y pegarlo a la nevera.

La mitad de las ventas de tabaco es Marlboro.

Este vende tanto como toda la cerveza y un poco más que la soda y los snacks.

Es difícil hacerlo mal con una cartera de mo, stz,bud,Pep,mdlz,dps etc.

Me asombra su capacidad para analizar y expresar de forma clara, gracias por lo que puedo aprender leyendole.

Me ha entrada lo orden de compra a 66 USD. con un P.E.R. de veintidós veces , no es que entienda mucho ni poco de esto , lo digo por si alguien quiere aportar algún dato mi intención como ya dije es seguir comprando algunas más .[quote=“Fernando, post:266, topic:110”]

He vendido varias posiciones (cosa que no suelo hacer) y he comprado todas las MO que he podido (una compra grande a unos 63 y dos más rozando los 67). también me hubiera gustado comprar BATS pero no me llegaba el dinero jejeje. No pretendo, con este comentario, animar a nadie a comprar. Cada uno tendrá su visión y entiendo que puedan ser muy diferentes.

[/quote]

Gracias @Fernando su manera de enforcar los datos me encanta al igual que la manera de @dblanco, con la que me situo bastante en linea .

Estoy leyendo… por encima… la historia de Liberty Comunication desde 1991 (Malone circa).

Calculo que mil pavos de la época serían como 2 millones y pico de ahora…más un fondo media bastante diversificado con unos 15-20 tickers.

Quien puso un conservador stop loss del 15% …se quedaría con sus “seguros” 850 usd ( más o menos ) y abría perdido como unos 2 millones “tax free”.

Si, da igual que esto esté en una SICAV, en un broker…o dentro de la cartera de un fondo .

Claro , quien puso un stop loss en el Popular no puede decir lo mismo… pero dudo que por Liberty ,alguna vez , pasaron CEOS (los 2 últimos) con tan marcada Idiocia (sin diagnosticar) ,como tuvo la desgracia de sufrir el desgraciado banco

Sí el entramado Liberty fuera algo más… comprensible. Hay algunas que estoy intentando mirar pero, para ser sincero, creo que cada vez me pierdo más jejeje

Por supuesto.

Da gusto leer el pdf de MO sea 10Q o 10K

Crecimiento de EPS y de dividendo en columnas azules,fin de la historia.

Con Liberty, solo saber el coste de todos los spinis que recibes ya es toda una tesis doctoral…

No me imagino los que tienen todo este zoológico desde los años 90.

A mi me parece interesante Sirius XM pero da mucha pereza el entrado de Malone. Demasiado complejo habiendo otras cosas mucho más sencillas. Hay que descartar, aunque se dejen algunas buenas por el camino. La cantidad de negocios extraordinarios es una minoría si se compara con el total, pero si haces una lista de todos ellos no es difícil encontrar varias decenas. Para hacer una cartera de 15 o 20 valores, no se necesitan muchos valores.

Mr. Malone es un genio. Pero para entender su tinglado y ver cual es la buena y cual no, hace falta un C.I y una cantidad de tiempo que no está al alcance de la mayoria de los mortales. Quizás esta sea la principal razón de su exito empresarial…

Del entramado Malone posiblemente la que mas me guste sea precisamente Sirius XM (aunque mi mentalidad europea me impida ver como alguien puede pagar por una radio jejeje).

Dejo un analisis interesenta que he encontrao de otra malone: Liberty Tripadvisor

tripadvisor.pdf (1,6 MB)

No tengo acciones de la compañía, ni sé sí las voy a tener pero interesante es.

Claro…dicen que seguir a Malone y Liberty es una trabajo a tiempo completo, para el analista que lo intente.

Hay que leer mucho, saber mucho de M&A y estrategia fiscal para empezar a entenderlo …

Hay un atajo para vagos que no es para hacerle ascos…tener lo que tiene el jefe.

Por ejemplo, Broadband tiene como Chairman a Mr. Malone…un poco de Charter a traves de Malone no esta mal tenerlo…cuando “exprima” esa posición ya buscará otra operación.

Un poco de Liberty hay que tener “por si acaso”…pero cargar, cargar… siempre se puede en las grandes correcciones ,pues estas tan complejas y apalancadas sufren en los pánicos, y mucho.

Hay poca cosa que se mueve en Media que se escape a Malone (FB,NFLX de lo poco)…ahora toca internet y ya este Sr. comprando cosas…

El problema de Trip es que compite con la omnipresente Priceline (Bookings ) …y estos saben lo que hacen (tambien lo cobran).

Claro, lo de siempre Tripadvisor esta bastante barata y PCLN nunca…

Pero, paciencia …PCLN puede comprar LTRPA practicamente con la calderilla que le sobra…y aqui Malone es donde sabe " exprimir todo el jugo" para los inversores.

Con Malone voy en FWONA, por aquellos tiempos pasados. Otra similar (no Malone) que tampoco sé dónde me llevará es MSG.

Yo creo que no compite con Priceline @quixote1. Por ahora jejeje. Parece ser que Priceline y Expedia son precisamente sus dos mayores clientes. Entonces la gracia de esto está en que Trip está metiendo un montón de pasta para intentar convertirse en una Priceline y cobrar un porcentaje de las reservas (con lo que si pasaría a competir con Priceline siendo probablemente un productor más eficiente). Pero claro, siendo Priceline un cliente importante tampoco lo podrán pregonar mucho. Lo bueno es que sí no consiguen dar este salto supongo que dejaran de quemar caja en intentarlo. Y sí las cosas le va bien… si que veo a Priceline comprándola; pero bueno esto es jugar a las adivinanzas.

Interesante FWONA… ¿podría contarnos algo más sobre ella? Tengo un nivel de conocimiento de la compañía: cero patero jeje.

Me sumo a su tesis Fernando.He picado un poquito de MO. Llevaba años resitiendome porque personalmente no me gusta el sector(practico yoga y soy medio vegetariano jeje) pero he de reconocer que la imagen del sector es inversamente proporcional a su capacidad para generar dinero.