Correcto y honesto pero “a mi me va la marcha, soy asín” demasiado joven para morir, demasiado viejo para indexarme y dormir 20 años.

11 Me gusta

Ya llegará a mi edad ya, sólo pensará en recorrer el mundo y aprovechar el tiempo, un activo que vale mucho, mucho más que el oro

1 me gusta

eso y ayudar lo que pueda a los demás siempre que la salud me respete.

3 Me gusta

Ojo con entender bien como funciona la supuesta optimización fiscal o las posibles optimizaciones de la misma.

Y ojo con los cálculos “estimados” de conceptos como el importe máximo posible a retirar o similares.

En el primer caso no tengo nada claro si Indexa ha mirado los posibles efectos de estar moviendo en exceso la cartera dado que vender de un fondo y tener que traspasar de otros para rebalancear implica estar moviendo dinero de unos fondos a otros continuamente y estar parte de ese tiempo desinvertido en el dinero que mueve.

En el segundo caso ojo con olvidarse que si algo distingue al mercado es que los promedios no siempre se cumplen y tienen amplias divergencias según que periodos. Estar retirando cantidades significativas en mercados laterales/bajistas largos y/o en periodos con fuerte inflación tiene poco que ver con hacerlo en situaciones a la inversa.

7 Me gusta

Yo si soy cliente de Indexa y Finizens. Pero desde luego no me llevo ninguna comisión…

De momento no tengo inversión en ningún otro sitio y cuando he analizado indexarme por mi cuenta con fondos Vanguard, no he encontrado una opción que me valga la pena por el pequeño ahorro de comisiones (y cada vez más, Indexa ha bajado ya varias veces sus comisiones en los pocos años de vida que tiene) y teniendo en cuenta la diferencia de rentabilidad que la clase institucional que ofrecen ha demostrado en el pasado respecto a la particular la diferencia de rentabilidad neta por la comisión de gestion de Indexa es mínima.

Si además de bajar comisiones continúan sacando ideas como la de ‘la paga’, que no es más que una retirada periódica, creo que seré cliente fiel por muchos muchos años…

2 Me gusta

Me parece curioso que alguien tan metido en este tema invierta a través de un roboadvisor y no por su propia cuenta. Es como ser saber arreglar un grifo pero igualmente llamar al fontanero con el coste extra que supone, aunque es probable que lo que paga de más se lo ahorre metiendo la mano en la cartera cuando no debe. En esto yo también he pecado, con lo cual invertir a través de un roboadvisor (fíjese de paso que cuando pronunciamos ese vocablo ya pensamos en Indexa, dejando en una situación difícil a la pobre y olvidada Finizens) me parece siempre una decisión inteligente.

La única crítica que les haría a Indexa es que tiran demasiado de retrovisor y te detallan demasiado la “rentabilidad esperada” con porcentajes detallados y todo. Esto no va así. La otra crítica va en la línea de lo comentado por @agenjordi en infinidad de ocasiones: bajo esa apariencia de neutralidad y amor por la gestión pasiva se esconden muchas decisiones activas. Observando las carteras de Indexa, la que más me gusta es la más simple porque me parece la más fiel al estilo de inversión pasiva, que es la de menos de 10.000 euros con sólo dos fondos: uno global de acciones de países desarrollados y otro global de bonos. Como les comenté en otro foro, es llamativo que cuando superas los 10.000 euros y tomando como ejemplo el asset allocation más agresivo, pasas de llevar un 48% de renta variable americana a sólo un 35%. Ni es bueno ni es malo porque nadie puede saber qué bolsa lo hará mejor pero es curioso y detrás de esto hay una decisión más activa de lo que parece.

4 Me gusta

¿Las clases institucionales tienen mejores rendimientos que las retail? Hasta donde yo pensaba la única diferencia eran las comisiones.

En mis últimos cálculos la diferencia con BNP era de 0,5%. Ahora sin BNP creo que es 0,08% más.

¿Podría comentarme qué cifras maneja usted por si estoy equivocado?

Por poner en perspectiva, mucha gente agrega oro a sus carteras o realiza rebalanceos por ganancias parecidas a ese 0,5%, por lo que no me parece poco precisamente.

Edito: Y si lo comparamos con IB las son diferencias aún mayores invirtiendo en ETFs.

Gracias

1 me gusta

Como escribía en mi post inicial,no soy cliente por lo que no conozco bien cómo se hacen los rebalanceos. Si se hacen mal se pueden perder oportunidades pero seguramente yo lo haría peor.

No obstante, sólo me plantearía ese servicio cuando necesite vivir de las inversiones.

1 me gusta

Peter lynch: “Stocks do not know that you are their owner”

Os invito a escuchar la charla, obviamente los mercados ya no funcionan como tal pero a día de hoy sigue habiendo mucho inversor que hace exactamente lo que Lynch cuenta.

2 Me gusta

Me ha parecido muy interesante el artículo del FT acerca de Carlos Ghosn, adjunto:

https://www.ft.com/content/8df15cc2-002a-11ea-b7bc-f3fa4e77dd47

1 me gusta

Hoy me pasaron https://financialindependentist.wordpress.com/2018/10/03/desmitificando-la-independencia-financiera/amp/?__twitter_impression=true

cómo si fuese un descubrimiento. Y aunque es cierto la verdad es que me cuesta mucho encontrar a alguien que con 25 años cobre 3.000€ y al mismo tiempo sea capaz de obtener una rentabilidad neta del 7% anual. Como muy bien apuntan por ahí arriba creo que la vida en pareja (con el mismo objetivo) facilita mucho la IF.

2 Me gusta

Ese video es un clásico, lo he visto varias veces. Es cierto que el mercado cambia, las empresas son diferentes hoy respecto a hace 30 años (algunas…) pero el comportamiento humano no varía tanto.

En el reciente libro sobre Renaissance Technologies y el hombre que resolvió el mercado, dice:

Human behavior makes the market go round. Even after reading the book it’s still impossible to succinctly explain how Simons figured out how to mint money. But this was the best simplistic explanation from one of his researchers:

“What you’re really modeling is human behavior,” explains Penavic, the researcher. “Humans are most predictable in times of high stress — they act instinctively and panic. Our entire premise was that human actors will react the way humans did in the past…we learned to take advantage.”

Por cierto, enlace al video directo de Lynch para volver a verlo

9 Me gusta

Y espero que jamás cambiemos!

No había oído de hablar del libro, ¿Lo ha leído?

No lo he leído, de hecho acaba de salir al mercado y solo he leído críticas positivas. Cuando eso sucede, es que el libro es bueno

@jvas parece que se ha perdido el link en el hilo de la biblioteca

2 Me gusta

2 Me gusta

Gracias

Me resulta difícil creer lo de comisión mediana 1.26% en fondos de RV que dice el artículo

Pero si muchisimos pasan del 1.7

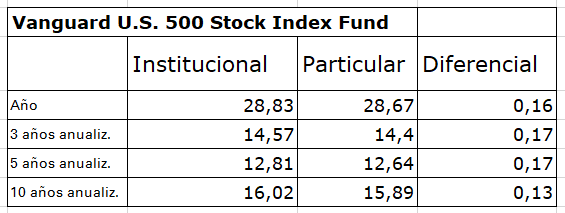

No se si es algo generalizado, pero en el pequeño estudio que hemos hecho comparando los fondos vanguard institucionales de Indexa contra los particulares que podría contratar en BNP siempre hemos percibido una diferencia de rentabilidad de entre el 0,15 y el 0,20.

Aquí un ejemplo, con las rentabilidades de Morningstar:

Para replicar la cartera diversificada que tengo en Indexa en BNP mi comisión media sería del 0,3 %. Y eso sin saber que hará renta4 al recibir el negocio de BNP.

Esto me pondrá en aproximadamente un 0,5% de pérdida de rentabilidad entre comisiones y la diferencia entre institucional y particular.

Las comisiones de indexa son: 0,45% de gestión, 0,18% de custodia de Inversis y 0,13% de media de comisiones de fondos. Total: 0,76 %

Gestionarlo por mi cuenta vs. que me lo den todo hecho por el diferencial del 0.26% me parece muy asumible, teniendo en cuenta ademas que:

- han conseguido rebajas en comisiones 9 veces desde 2015. Histórico de cambios en nuestras carteras – Indexa Capital

- seguramente hagan el rebalanceo mucho mejor de lo que voy a ser capaz de hacerlo yo (en algún artículo creo haber leído que su modelo puede suponer hasta un 0.4% más de rentabilidad, aunque por supuesto eso puede ser solo propaganda).

- no sabemos lo que va a pasar con los fondos de BNP una vez que se traspasen a renta4. Este ejercicio no he conseguido hacerlo con otros brokers porque no he encontrado el mismo catálogo de fondos Vanguard.

Por favor, si ve algún error en este razonamiento le agradezco me corrija, llevo muy poco tiempo en este mundillo y es muy probable que esté haciendo algún cálculo erróneo.

muchas gracias y un saludo;

2 Me gusta

Entiendo que la diferencia de rendimiento que percibe está en la propia diferencia de las comisiones que se reflejan en el valor liquidativo. Por lo tanto no está consiguiendo más rendimiento, solamente que a ud. le cobran después la comisión en Indexa, pese a que a Indexa le cobran menos por tener ese fondo. Con tener en cuenta la comisión total es suficiente.

Veo que han bajado las comisiones desde la última vez que lo miré, es interesante. Si en Renta4 mantienen las comisiones de BNP, entiendo que la comisión por un Amundi MSCI World sería de 0,40%, no sé qué fondos tiene usted para calcular, pero los fondos de bonos suelen ser más baratos y los de Emerging Markets algo más caros. La media no creo que se aleje de esa cifra.

Por lo que me salen 0,36% de diferencia bastante menos de lo que pensaba.

Ahora, si en Renta4 no mantienen condiciones, creo que el Amundi MSCI World se disparaba por la comisión de custodia extra.

Gracias por su información.

3 Me gusta

Toda la razón, error de novato. Repetiré mis cálculos teniendo esto en cuenta. Mil gracias.

1 me gusta

Hay veces que creo que youtube me espía… Les adjunto un vídeo de hace 10 años de Fernando Bernad que me ha recomendado.

Para todos aquellos nuevos, a mi entender lo que hacen no ha cambiado en una coma.

5 Me gusta