Buenos días,

En el post de esta semana les traigo un breve análisis de Azkoyen S.A. , una compañía navarra con presencia internacional.

Introducción:

Esta compañía cuenta con varias divisiones que operan a nivel internacional, controla el 100% de casi todas:

[ ]

]

La única división que no controlan al 100% es Coges Mobile Solutions que se dedica al pago en máquinas de vending utilizando el teléfono móvil, gracias a la aplicación Pay4Vend.

[ ]

]

Aunque también tiene otros sistemas de pago sin y con dinero en efectivo.

Azkoyen obtiene casi todos sus ingresos gracias a sus divisiones internacionales.

[ ]

]

Y, de hecho, gran parte de sus empleados no están en las divisiones españolas, sino en las divisiones en otros países como Francia o Alemania.

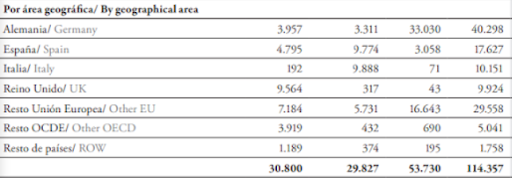

Adjunto un desglose de las ventas por países de sus diferentes divisiones:

[ ]

]

Azkoyen tiene principalmente tres líneas de negocio:

-Máquinas de vending para café y de otro tipo como de tabaco o snacks. Se trata de arrendamiento, compraventa, distribución de máquinas como las previamente expuesta y máquinas recreativas. También reparación y mantenimiento de las mismas. La directiva se está focalizando en el negocio del café. Por ejemplo, lanzando hace un año la Vitro M5.

[ ]

]

Las máquinas expendedoras de tabaco representaban en el año 2020 cerca del 20% de los ingresos de esta división. Es decir, en torno al 5% de los ingresos totales en ese año.

Distribución de las ventas según tipo de máquina:

[ ]

]

-Tecnología de pago. Validación electrónica de monedas y billetes, lectores de tarjetas de crédito. Destacan:

- Cashlogy, que consiste en “control de efectivo que ayuda a gestionar el negocio de una manera más efectiva y a potenciar la higiene en el establecimiento. Minimiza los hurtos internos, evita los descuadres de la caja y refuerza la seguridad de las transacciones al detectar fraudes. Asimismo, evita el intercambio de dinero de mano a mano y facilita la distancia de seguridad.”

[ ]

]

-Coges con su Pay4Vend, que funciona utilizando la conexión “bluetooth”.

[ ]

]

Se trata de máquinas como esta.

-Sistemas de seguridad. Esta división está enfocada en dos mercados:

-Control de accesos en función de las credenciales presentadas.

Por ejemplo, recientemente ganó una licitación para encargarse de la seguridad de una terminal del aeropuerto de Frankfurt.

[ ]

]

-Tiempo y presencia para ver las horas trabajadas por los empleados.

En el año 2020 aquellas más relacionadas con el consumo vieron mermados sus ingresos, pero la división de tecnología y sistemas de seguridad resistió algo mejor.

[ ]

]

Azkoyen fue una compañía muy apalancada en el año 2008. En ese momento la compañía tenía 60 millones de euros y, pese a tener casi los mismos ingresos que en la actualidad, generaba muchos menos beneficios. Y cuando llego la crisis…

Tuvo que vender divisiones para reducir su deuda y logró una satisfactoria reestructuración. Por ejemplo tenía una división de hostelería que contaba con marcas de café como Mocay. Vamos, deshacerse de los activos y de los negocios que se alejaban de su negocio principal. Esto redujo sus ingresos totales pero ayudó a bajar la elevada deuda.

[ ]

]

[ ]

]

Desde entonces han estado destinando gran parte de sus beneficios en los últimos años para pagar la deuda como se puede observar en la siguiente gráfica:

[ ]

]

Porque, pese a su actual rentabilidad por dividendo, la empresa utiliza menos del 30% de sus beneficios para pagar dividendos:

De forma que apenas tienen deuda en la actualidad, como indican en su informe anual:

“Asimismo, se mantuvieron gran parte de las medidas adoptadas, permitiendo al Grupo generar recursos suficientes (beneficios) y reducir su deuda neta, siendo el endeudamiento neto del Grupo a 31 de diciembre de 2020 inferior a 3 millones de euros (ligeramente inferior a 0,2 veces el EBITDA del ejercicio 2020).”

Vamos, que podrían pagar confortablemente la deuda si en este momento quisiesen, a pesar de que sus ingresos fueron mermados como consecuencia de la pandemia, pasando de 16 millones de euros de beneficio en 2019 a 6,3 millones en 2020.

Y, viendo las cuentas, la empresa ha mejorado considerablemente respecto a sus años más difíciles.

[ ]

]

Vemos que lleva unos años con aumento constante de beneficios (a excepción de 2020), será interesante ver como se comporta la “nueva” empresa ante otra crisis.

La compañía está tratando de entrar en mercados como EE.UU y eso está lastrando un poco sus beneficios, puesto que esta división todavía está perdiendo dinero. Veremos que tal les sale este intento de expansión.

[ ]

]

[ ]

]

Esta división está presente desde 2017 y está domiciliada en Charlotte, Carolina del Norte.

Si alguien quiere saber más sobre la historia de la empresa puede hacer clic en los siguientes enlaces:

[Azkoyen y su presencia en 5 continentes: el logro de una empresa creada desde cero - HostelVending]

[Historia - Grupo Azkoyen]

Accionistas y management:

La empresa cuenta con varios accionistas importantes, entre los que destaca Inverlasa S.L. Es conveniente que ya solo los 4 primeros accionistas de referencia controlan más del 50% de las acciones, de modo que debemos velar porque tengan intereses similares a los nuestros.

Adjunto la siguiente tabla que he obtenido de su informe anual:

[ ]

]

Estas acciones de inverlasa tienen como titulares directos a Berkelium S.L y Europroperty S.L.

En 2020, el grupo contaba con 17 directivos, debido a sus numerosas divisiones en varios países y de media cobraban 157 mil euros.

[ ]

]

De forma que la remuneración total de la alta dirección asciende casi a 2 millones de euros.

Valoración

La empresa se ha centrado en los últimos años en mejorar sus márgenes de beneficio y en reembolsar su deuda.

[ ]

]

Teniendo una rentabilidad sobre sus inversiones bastante decente:

[ ]

]

Y morningstar “dice” lo mismo:

[ ]

]

El problema que se me presenta es el saber como va a asignar el capital de ahora en adelante la directiva, puesto que ya apenas queda deuda para reducir y pagan menos intereses que los que tuvieron que pasar durante su época de reestructuración. Porque es francamente “sencillo” mejorar los beneficios si pagas una deuda con altos tipos de interés, ya que solo amortizándola ya obtendrás retornos satisfactorias y mejoras importantes de los márgenes.

No considero probable que hagan recompras de acciones por la reducida capitalización, que no permitiría recomprar acciones de manera considerable sin que el precio se disparase. Aunque podría darse el caso si alguno de los accionistas principales, como consecuencia de una retirada del dinero de sus partícipes, como el Santander Small Caps España, tuviese que vender muchas acciones y la empresa les comprase las acciones directamente al precio de mercado o a uno similar.

Veo más probable que o bien hace adquisiciones, reparte más dividendo o Inversalia lanza una OPA hostil (sería obligatorio si comprasen algunas acciones más hasta llegar al 30%). Pero probablemente lo que busque sea obtener efectivo sin vender acciones, es decir, considero que incentivará un aumento del pago de dividendos.

La compañía ha aumentado los ingresos tras la crisis pero estos no crecen demasiado.

[ ]

]

Pese a ello, los beneficios han aumentado desde la reestructuración como consecuencia de una importante mejora en los márgenes.

[ ]

]

Es poco probable, a mi parecer, que la empresa aumente más los márgenes, y por consiguiente considero que estos crecerán a un nivel similar al de los ingresos de la compañía.

Si proyectamos un crecimiento de los beneficios del 2-5%, tendríamos que, si se cumplen estas estimaciones de crecimiento, podemos llegar a diferentes escenarios.

Para la valoración utilizaré la siguiente información: si en el primer semestre ganó 5,4 millones de euros, supondremos que en el año 2021 la empresa gana 10,8 millones en este año.

Caso pesimista: estimamos un crecimiento de los beneficios del 2% porque la directiva desperdicia el capital, cosa que no veo probable porque los accionistas de referencia no permitirán, o eso espero, empresas sobre-pagando. El mercado valora la empresa a per 7 al ser una empresa poco líquida y en ese supuesto con poco crecimiento.

Lo veo muy poco probable y por eso le voy a asignar un 10% de posibilidades. En este caso, la pérdida del capital sería del 3% anual compuesto.

[ ]

]

Caso optimista: crecimiento de los beneficios de la compañía del 5% anual y la acción cotiza a per 13 por su rentabilidad por dividendo y su decente crecimiento.

En este caso nuestro retorno sería del 6% anual compuesto.

[ ]

]

Caso normal: per 10 (10 veces su beneficio) y los beneficios crecen un 3,5% anualizado. En este caso obtendríamos un retorno anual compuesto del 1,8%.

[ ]

]

Si asignamos probabilidades del 60% al caso normal, 30% al caso optimista y 10% al caso pesimista, obtendríamos un retorno medio, a precios actuales, del 2,6% anualizado compuesto.

No pongo múltiplos más altos puesto que se trata de una compañía pequeña y poco líquida.

Nota: he utilizado la plantilla de valoración en excel de Sven Carlin (gracias por ayudarnos a los pardillos en excel).

Nota 2 : yo utilizo unos escenarios bastante pesimistas en general, para sentir que las empresas baten mis expectativas. Cabría señalar que supongo que la empresa consigue estos crecimientos sin la parte correspondiente al pago de dividendos, y que estos crecen al mismo ritmo que los beneficios.

Además, supongo que no aumenta el porcentaje de los beneficios que destinan al pago de dividendos.

Con estos cálculos tenemos una rentabilidad del 6,5% anual compuesto.

Espero que el post de esta semana haya sido de su agrado y, si es así, nos vemos en el post de la semana que viene.

*Disclaimer: El Contenido es solo para fines informativos y de entretenimiento, no debe interpretar dicha información u otro material como asesoramiento legal, fiscal, de inversión, financiero o de otro tipo. Cada inversor debe tener criterio propio, no basar sus inversiones en lo que dice este pardillo.

No tengo acciones de esta compañía ni voy a comprarlas tras la publicación de este post.

]

] ]

] ]

] ]

] ]

] ]

] ]

] ]

] ]

] ]

] ]

] ]

] ]

] ]

] ]

] ]

] ]

] ]

] ]

] ]

] ]

] ]

] ]

] ]

] ]

] ]

] ]

] ]

] ]

] ]

] ]

] ]

] ]

] ]

] ]

] ]

] ]

] ]

] ]

] ]

] ]

] ]

] ]

] ]

] ]

] ]

] ]

] ]

] ]

] ]

] ]

] ]

] ]

] ]

] ]

] ]

] ]

] ]

] ]

] ]

] ]

] ]

] ]

]