Puede ser muy extremo: hacer un Aritza o un Humanis. Diría que es confiar en que tú gestor va a hacerlo mejor que el resto pescando en las aguas del mercado. Aunque algunos parece que en lugar de pescar se están bañando en el lago.

1 me gusta

Pero miré: estos tipos casi siempre superan el Ibex con sus limitadas carteras: Gestión activa: Carteras del concurso de Expansión.

Lo que no me gusta de ese experimento es que no se tienen en cuenta las mayores comisiones que tendrían esas carteras en un fondo normal que en un indexado.

Más reflexiones sobre como invertir en fondos de invertir en fondos de inversión con sentido común

En este post espero continuar aportando valor con estas reflexiones que ayuden al inversor pardillo a maximizar sus rendimientos.

Las valoraciones de los mercados

Ha de tener en cuenta el inversor que cuando parezca que todo va a ir bien y que el futuro va a ser próspero, el mercado probablemente lo esté reflejando con unas valoraciones altas. Por el contrario, cuando hay poca confianza en el futuro de la renta variable y nadie habla de invertir en acciones es cuando las valoraciones resultan más atractivas.

Por lo tanto, el indicador que el inversor pardillo debe usar para invertir en los mercados, si no sigue una estrategia de compra recurrente, es comprar cuando menos ganas tenga.

Cuando uno piensa que igual invertir en bolsa es muy peligroso o que el mundo se va a acabar es cuando puede ser mejor momento para comprar.

Utilizando la analogía del jardinero expuesta en el libro, en el invierno, que es cuando todo está barato y parece que todo va a ir a peor, es cuando es buen momento para comprar. Porque, aunque no sepamos cuando, la primavera llegará y con ella florecerán nuestras inversiones. Mientras nuestra estrategia esté bien, las caídas solo serán una parada en el camino en la que comprar más barato.

El sesgo de supervivencia en la inversión

Cuando leí en este libro que, a pesar de que los retornos reales de las acciones estadounidenses habían sido del 7% anual, “en otros países las acciones han presentado menores rentabilidades y riesgos superiores”, me recordó a un párrafo de la carta del primer trimestre del fondo Adarve Altea, en la que se expone "La historia la escriben los vencedores y en esta ocasión no fue diferente. Pocos inversores se salvaron de estar excesivamente concentrados en el lado incorrecto de la historia, de ahí la gran importancia de tener exposición a la parte del mundo desarrollada y a la que está en desarrollo. A los ganadores del momento y a la parte del mundo que está más alejada de los focos mediáticos. Ahora reflexione, ¿qué sucedería en caso de conflicto bélico mundial en la que el grueso de sus inversiones estuviese invertido en Estados Unidos o en Europa? ¿Qué pasaría si el todopoderoso Nasdaq o SP500 fueran testigos de un conflicto en suelo estadounidense?"

Actualmente puede que los inversores estemos excesivamente centrados en invertir en los mercados que han funcionado bien y creamos que las rentabilidades que podemos esperar a largo plazo son ese 7% real. Ahora bien, conviene tener en cuenta que esta cifra es la de un país en concreto que lleva varios siglos ganando influencia global.

Nota: acabo de utilizar el término “real”. La diferencia entre rentabilidades nominales es que estas no tienen en cuenta la inflación, mientras que las rentabilidades reales sí que las tienen en cuenta.

Por ejemplo, si de pequeño te dan de paga un euro, puedes decidir comprar unos cromos o alguna chuchería. Si tus padres te dan dos euros un año después y el paquete de cromos ha pasado de 1 a 2 euros, puede que tengas más euros, pero puedes comprar el mismo número de cromos.

Sobre el oro

El autor ve el oro como un activo puramente especulativo, ya que su precio se basa en lo que el mercado esté dispuesto a pagar por él.

Si tienes una onza de oro, al cabo de los años está no se habrá multiplicado y seguirá siendo la misma. No es como unas tierras que puedes emplear en cultivar alimentos, el oro no se puede comer y tiene pocas utilidades al precio actual (aunque tiene cierto valor porque puede servir como conductor de manera similar al cobre).

Aunque en cierto modo esto ocurre con el papel moneda para el autor y lo expresa de la siguiente manera “cada dólar está respaldado nada más (ni nada menos) que por la confianza colectiva que el público deposita en su valor”.

*Disclaimer: El Contenido es solo para fines informativos y de entretenimiento, no debe interpretar dicha información u otro material como asesoramiento legal, fiscal, de inversión, financiero o de otro tipo. Cada inversor debe tener criterio propio, no basar sus inversiones en lo que dice este pardillo

7 Me gusta

Seguimos con el “gran” libro de la inversión

En el post de esta semana os traigo más reflexiones de este increíble libro. Sin más dilación, comencemos.

Sobre las letras del Tesoro

Bogle comenta que lo que podemos esperar de este activo es con suerte cubrirnos contra la inflación, pero difícilmente generaremos una rentabilidad positiva considerable.

Esta afirmación se puede observar si miramos el rendimiento del iShares Short Treasury Bond ETF. Como podemos ver, incluso la rentabilidad del índice de referencia ha sido inferior a la inflación. Por lo tanto, en el largo plazo no parece una estrategia muy inteligente invertir en este activo.

[

¿Qué es la desviación estándar/volatilidad?

Este término se oye mucho en el mundo de la estadística y en el de la inversión. Básicamente es una medida para cuantificar la desviación típica de un conjunto de datos numéricos. En el ámbito de la inversión servirá para ver cuan volátil ha sido históricamente un activo y cuanto ha oscilado la rentabilidad de un fondo con respecto a la rentabilidad media.

Según he podido ver en morningstar, esta se suele hacer con los datos mensuales de los últimos tres años.

Podemos ver que esta cambia según la clase de activo. A modo de ejemplo pongo una captura de la volatilidad del fondo fundsmith y del fondo Fidelity Funds - Euro Short Term Bond Fund A-Acc-EUR.

[

[

La volatilidad a mi parecer es un factor a considerar, dado que si no soportamos bien que nuestro fondo fluctúe demasiado deberemos abstenernos de fondos como este:

[

Sobre el 7% de rentabilidad nominal histórica

Quisiera comenzar citando el siguiente párrafo del libro: “Los promedios a largo plazo brillan como faros, o quizás como sirenas, atrayendo continuamente al inversor a un futuro a largo plazo que se espera que sea parecido, em mayor o menor medida a esos promedios de rentabilidad”.

Esta idea del autor es muy interesante ya que muchos canales de YouTube hablan de que a largo plazo invirtiendo en el SP 500 vas a obtener esta rentabilidad y muchos inversores dependen de que el futuro sea similar al pasado en cuanto a rentabilidades.

[

Ahora bien, si resulta que la rentabilidad de los bonos y las acciones disminuye en el medio-largo plazo, ¿Cuál es tu plan?.

Uno ha de tener mucho cuidado cuando se centra en las rentabilidades históricas, porque puedes vivir un periodo pésimo para la renta fija o variable antes de retirarte.

Los bonos son menos volátiles que las acciones

En términos de desviación estándar media anual de las rentabilidades sí que es cierto que es menos de la mitad de la desviación estándar de las acciones, pero conviene señalar que estas rentabilidades son menos constantes que las de las acciones.

Uno de los factores que hacen esto es que si tienes un bono a 20 años que te da por ejemplo un 10% anual de rentabilidad, tu rentabilidad real va a depender de si hay un 2% de inflación o un 8%. Porque, si bien una compañía puede aumentar sus beneficios nominales como consecuencia de la inflación, esto no pasa con los bonos (excepto en un caso). Se trata de los bonos ligados a la inflación. Estos están protegidos totalmente contra el aumento del IPC, por lo que su rentabilidad real es más previsible, salvo que el gobierno de turno modifique el indicador para ahorrarse un dinero.

Además, si consideramos como riesgo no cumplir nuestros objetivos de rentabilidad, es más peligroso tener bonos, si bien en algunos periodos de medio-largo plazo los bonos han superado a las acciones en rentabilidad.

Paga menos

El mercado en conjunto puede generar una rentabilidad, pero si tienes un fondo indexado con unas comisiones muy elevadas, obtendrás una menor rentabilidad. Al final, ¿Por qué alguien pagaría un 2% de su rentabilidad cuando puede obtener un producto similar o mejor por menores comisiones? Al final, estás apostando a que tu gestor batirá al mercado (sin contar las comisiones) por más de un 2%, ya que no tiene sentido asumir más riesgo si no es para obtener unas rentabilidades superiores.

Esta es una pregunta que me hago a la hora de invertir en un producto de inversión, ¿Creo que el gestor va a generar una rentabilidad bruta un 1,5 o un 2% mayor a la del índice?

Y hasta aquí el post de esta semana. Espero que hay sido de su agrado y espero que lean mi post de la semana que viene.

*Disclaimer: El Contenido es solo para fines informativos y de entretenimiento, no debe interpretar dicha información u otro material como asesoramiento legal, fiscal, de inversión, financiero o de otro tipo. Cada inversor debe tener criterio propio, no basar sus inversiones en lo que dice este pardillo

5 Me gusta

Buenos días, en el post de esta semana, para variar, continuaremos con los puntos clave (a mi parecer) de este gran libro. Sin más dilación, comencemos.

No hacer nada puede ser la conducta más inteligente

Si tenemos un plan, hay que mantenerlo. “Sin importar lo que ocurra, cíñete a tu programa” es una de las reglas que recomienda Bogle para invertir a largo plazo. Por ello, si nuestra compañía baja un cincuenta por ciento, ¿Qué más da si no ha cambiado nada?

Muchas veces el inversor pardillo ve a gestores comprar o vender participaciones cada mes para tratar de optimizar la cartera. Y lo primero que uno puede pensar es: cuánto trabajo están haciendo, seguro que todo esto va a mejorar mi rentabilidad.

Esto puede ser posible pero, ¿por qué cambiar de negocio cada poco tiempo cuando puedes comprar un negocio para el largo plazo y dejar que este componga capital? ¿Prefiero jugar a un juego de suma cero (o negativa si tenemos en cuenta los costes de transacción) como es el de la especulación o prefiero invertir a largo plazo y beneficiarme del crecimiento de la economía?

Porque el inversor a largo plazo sabe que la rentabilidad está más relacionada con el desempeño del activo subyacente, ya sea un negocio o un inmueble, que con la compra-venta de acciones.

¿Por qué el mercado ha generado un determinado rendimiento a largo plazo?

Para responder a esta pregunta, Bogle emplea la idea de la navaja de Ockham según la cual, y

en igualdad de condiciones, la explicación más sencilla suele ser la más probable.

Por poner un ejemplo, si estaba cocinando y se me ha quemado la comida, la explicación más probable será que no tengo mucha experiencia cocinando o que no estaba prestando atención.

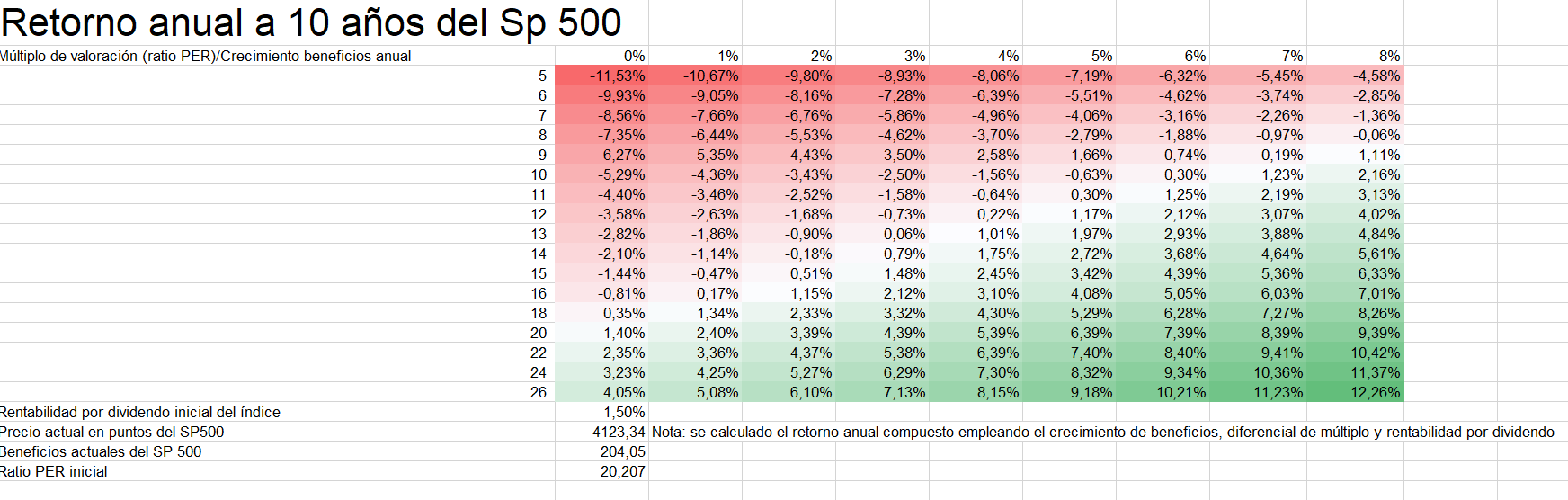

En los mercados financieros ocurre lo mismo: la rentabilidad real a largo plazo depende del incremento de los beneficios ajustados a la inflación, de la reinversión de los dividendos y del incremento o disminución del múltiplo de valoración (el cual es un factor que puede tener su importancia incluso en periodos de 10-15 años). Este aumento o disminución del múltiplo depende en parte de la situación del mercado en un momento dado.

Uno podría por ejemplo comprar a dos veces ventas una empresa en pérdidas y que por una euforia de mercado pasase a cotizar a diez veces ventas. En cambio, por mucho que compremos una empresa con buenas perspectivas a 15 veces beneficios, igual al cabo de 5 años al mercado no le gusta la empresa y la valora a 8 veces beneficios.

Bogle expone un método para ver el retorno que el inversor podría esperar de un determinado índice. Para ello, tiene en cuenta las tres variables que he comentado (reinversión de los dividendos, incremento de beneficios y múltiplo de valoración). Para ello he cogido el índice S&P 500 y estos son los resultados que he obtenido.

El inversor pardillo debería quedarse con lo siguiente: cuanto menos optimistas con el crecimiento de los beneficios y con el múltiplo esperado seamos, más probable es que obtengamos ese retorno o uno superior.

Por lo tanto, conviene comprar cuando el ratio PER es bajo, la rentabilidad por dividendo es alta y la estimación de beneficios a largo plazo es alta.

Y hasta aquí el post de esta semana. Espero que haya sido de su agrado y si es así espero que lean el post de la semana que viene.

*Disclaimer: El Contenido es solo para fines informativos y de entretenimiento, no debe interpretar dicha información u otro material como asesoramiento legal, fiscal, de inversión, financiero o de otro tipo. Cada inversor debe tener criterio propio, no basar sus inversiones en lo que dice este pardillo.

5 Me gusta

Buenos días, en el post de esta semana transmitiré lo que he aprendido sobre renta fija con la parte inicial de mi lectura del libro Cómo invertir en fondos de inversión con sentido común.

¿Qué factores determinan la rentabilidad del inversor en bonos a vencimiento?

El factor más importante es obviamente que la empresa o entidad gubernamental que ha emitido los bonos te pague los intereses y el dinero a vencimiento. Pero suponiendo que no se va a producir un impago, el siguiente factor a considerar en tu inversión a largo plazo es el tipo de interés del bono.

El motivo es el siguiente: si compro un bono a 10 años que paga un cupón del 5%, lo que puedo esperar es obtener recibir el 5% del dinero que he pagado por el bono cada año.

El siguiente factor a tener en cuenta es: ¿Qué retorno podré obtener si reinvierto los cupones? Este factor es relevante ya que, si bien yo he podido comprar bonos del Estado Español a 10 años con un cupón del 4% , esto no significa que invertir todo mi capital en estos bonos, y suponiendo que reinvierto todos los cupones, vaya a lograr una rentabilidad a largo plazo del 4% anual compuesto.

Esto se debe a que si los tipos de interés bajan, y decidimos mantener el bono en cartera, los bonos que podremos comprar con los cupones que hemos obtenido ya no nos darán la rentabilidad del 4% inicial sino que nos darán una inferior. Por lo tanto, el resultado final será que la rentabilidad anual compuesta será inferior a ese 4%.

¿Y si no los ostentamos hasta vencimiento?

Entonces este inversor pardillo tendría que tener en cuenta el siguiente aspecto: la modificación de los tipos de interés va a hacer que el valor de tus bonos aumente o disminuya. El motivo es el siguiente: si decides vender tu bono en el mercado secundario, el comprador estará dispuesto a pagar por “bono de segunda mano” un importe que haga que la rentabilidad que obtiene al comprar el bono que tenías sea igual o superior a si lo comprase directamente del emisor.

Por lo tanto, si los tipos de interés bajan, tus bonos valdrán más. En cambio, si los tipos de interés suben un 2 o un 3%, el precio que estarán dispuestos a pagar los inversores será inferior.

A modo de ejemplo, puede ver lo que le habría ocurrido a un inversor en deuda española con un ligero cambio en los tipos de interés.

[

Fuente: expansión

[

Conclusiones

Tras haber visto algunos de los factores que influyen en el rendimiento de los bonos tanto en el corto como en el largo plazo, el inversor pardillo debería ser consciente de lo siguiente: tu rentabilidad va a ser menos consistente a largo plazo que al invertir en negocios.

El motivo es el siguiente: cuando inviertes en renta fija tu rendimiento, en el caso de que solo inviertas en esta clase de activo, va a estar determinado por los tipos de interés que pongan los bancos centrales.

Por lo tanto, el inversor pardillo debería ser cauteloso con sus inversiones en renta fija y no comprar este activo cuando la relación riesgo-recompensa no es interesante.

Si tienes la posibilidad de comprar bonos con un cupón del 1% anual, lo conveniente es si hay algún activo que me genere una mayor rentabilidad.

*Disclaimer: El Contenido es solo para fines informativos y de entretenimiento, no debe interpretar dicha información u otro material como asesoramiento legal, fiscal, de inversión, financiero o de otro tipo. Cada inversor debe tener criterio propio, no basar sus inversiones en lo que dice este pardillo.

5 Me gusta

Lección para el inversor pardillo: que caiga el mercado no tiene por qué significar nada para tu portafolio

Buenas tardes, en el breve post de esta semana quisiera recordar un punto fundamental en la inversión: porque caiga el conjunto del mercado no tiene por qué caer tu cartera.

Ya que, por mucho que oigamos que el Nasdaq 100 o el S&P 500 han caído casi un 20% o más desde máximos, esto no afecta a nuestras empresas ni tiene que afectar a nuestros retornos.

Basta por ejemplo con fijarse en la ya analizada Azkoyen, que este viernes se disparó en bolsa casi un 10% tras comunicar que iban a repartir un dividendo extraordinario.

[

El motivo por el que nuestras inversiones pueden ir a contracorriente es el siguiente: por mucho que los mercados en general caigan puede haber sectores o empresas que no se vean afectadas.

Ahora bien, quisiera advertir de un peligro poco comentado de las caídas bursátiles: cuando es un periodo estable y tu compañía baja bastante en un día, sabes que habrán publicado alguna información que no ha gustado a Mr Market. Ahora bien, cuando todo está bajando no sabes si tu empresa baja por inercia o ha publicado alguna información relevante.

Con el fin de estar al día con la información de cada empresa quisiera exponer un “truco” para conseguir que la CNMV te comunique cada vez que una de las empresas cotizadas en España publique resultados o alguna información relevante.

El proceso es bastante sencillo:

-

Buscar “suscripciones públicas a una compañía CNMV”.

-

Registrarse

[

Una vez registrados deberemos añadir una suscripción a una compañía:

[

Posteriormente, es conveniente dirigirse a la búsqueda por entidades para recibir información sobre las compañías españolas que nos interesan:

[

A modo de ejemplo utilizaré la compañía Ebro Foods. Para añadirla, bastaría con buscar su nombre y cuando nos aparezca la compañía hacer clic y después pulsar la flecha inferior.

[

Tras esto, haremos clic en la información que nos interese. Para ello basta con ir al apartado de tipos.

[

Por último, vamos a datos de suscriptor, ponemos un nombre a esa suscripción y damos a guardar.

[

Espero que este post haya sido de su agrado y que si no aplicaban esta funcionalidad de notificación automática, y la consideran interesante, la implementen, porque le evita a uno tener que mirar cada día si han publicado alguna información las compañías que uno sigue.

*Disclaimer: El Contenido es solo para fines informativos y de entretenimiento, no debe interpretar dicha información u otro material como asesoramiento legal, fiscal, de inversión, financiero o de otro tipo. Cada inversor debe tener criterio propio, no basar sus inversiones en lo que dice este pardillo.

10 Me gusta

Buenas tardes, en el post de hoy expondré los criterios que he aplicado en este filtrado del conjunto de empresas que habitan la jungla de los mercados financieros españoles. Sin más dilación, comencemos.

Motivación

Considero que, si bien estos criterios pueden evitar que uno invierta en multibaggers, los criterios que he exigido a las empresas son de sentido común. Uno como inversor a largo plazo no quiere empresas que diluyan al accionista o estén muy endeudadas, quiere empresas que aumenten sus beneficios y que tengan buenos retornos sobre el capital.

Criterios

Los criterios que se han aplicado son los siguientes:

-

La empresa no tiene más de 3 veces deuda neta/EBITDA.

-

La empresa no diluye a sus accionistas de manera continuada

-

La empresa cuenta con un accionista de referencia (no tiene por qué darse siempre pero me agrada que se dé)

-

Compañías Europeas

-

Que la empresa cuente con más activos totales que pasivos totales

-

El beneficio por acción ha aumentado en los últimos 4 años

-

Un ROE o ROA superior al 10% en promedio

Antes de continuar, quisiera señalar que se hará la vista gorda si una empresa no cumple algunos criterios, ya que, pese a que lo ideal es que las empresas cumplan todos estos, una buena empresa puede no cumplir alguno de ellos.

Metodología

Inicialmente se aplicaron los criterios 5, 6 y 7 y, al ver que se obtenían empresas que no me agradaban, decidí ser un poco más selectivo. En total, 80 compañías han pasado estos criterios.

Nota: no se han tenido en cuenta las SOCIMIS.

Resultados

Listado de las empresas

Las compañías que han pasado todos o la mayoría de estos criterios son:

-

Acciona

-

Acerinox

-

ACS

-

AEDAS HOMES

-

AIRBUS

-

ALANTRA

-

Amrest Holdings

-

Aperam

-

ARCELORMITTAL

-

AZKOYEN

-

Bankinter

-

Caixabank

-

Prosegur Cash

-

Cementos Molins

-

Logista

-

CIE automotive

-

Clinica Baviera

-

Coca-Cola Europacific Partners

-

Construcciones y Auxiliar de Ferrocarriles, S.A.

-

Acciona energía renovables

-

Corporación financiera Alba

-

Desa

-

Ebro Foods

-

Elecnor

-

Endesa

-

Ercros

-

Faes Farma

-

Ferrovial

-

Fluidra

-

Fomento de Construcciones y Contratas

-

Gestamp Automoción

-

Global Dominion Access

-

Grenergy Renovables

-

Catalana Occidente

-

Grupo Ecoener

-

Grupo San José

-

Iberpapel

-

Inditex

-

Laboratorios Rovi

-

Libertas 7

-

Línea Directa

-

Lingotes especiales

-

Mapfre

-

Miquel y Costas

-

Naturhouse health

-

Neinor Homes

-

Nicolás Correa

-

Pharma Mar

-

PRIM

-

Prosegur

-

Realia Business

-

Renta 4 Banco

-

Squirrel Media

-

Talgo

-

Talgo, S. A.

-

Técnicas reunidas

-

Unicaja Banco

-

Vidrala

-

Viscofán

-

Vocento

-

Alquiber

-

Altia

-

Arteche

-

Catenon

-

Domo activos

-

EiDF Solar

-

Griñó Ecologic

-

Holaluz

-

IFFE Futura

-

Izertis

-

Llorente y Cuenca

-

Miogroup

-

NBI Bearings Europe

-

NETEX

-

Proeduca Altus

-

Singular People

-

Solar Profit

-

TIER1 Technology

-

VYTRUS Biotech

Distribución sectorial

Energía

Acciona

Acciona energía renovables

Endesa

Grenergy Renovables

Grupo Ecoener

EiDF Solar

Holaluz

Solar Profit

Griñó Ecologic

Materias primas

Acerinox

Arcelormittal

Aperam

Cementos Molins

Ercros

Construcción e inmobiliario

ACS

AEDAS HOMES

Construcciones y Auxiliar de Ferrocarriles

Elecnor

Ferrovial

Grupo San José

Libertas 7

Neinor Homes

Realia Business

Domo activos

Transporte

Airbus

Prosegur Cash

Alquiber

Sector Bancario y Seguros

Alantra

Bankinter

Caixabank

Catalana Occidente

Línea Directa

Mapfre

Renta 4 Banco

Unicaja Banco

Restauración

Amrest Holdings

Maquinaria, sector automovilístico y ferroviario

Arteche

Azkoyen

CIE automotive

Gestamp Automoción

Desa

Lingotes Especiales

Nicolás Correa

NBI Bearings Europe

Talgo, S.A

Tabaco

Logista

Salud y farmacia

Clínica Baviera

Faes Farma

Laboratorios Rovi

Naturhouse health

Pharma Mar

PRIM

VYTRUS Biotech

Alimentación y bebida

Coca-Cola Europacific Partners

Ebro Foods

Holdings

Corporación financiera Alba

Global Dominion Access

Papel y cartón

Miquel y Costas

Iberpapel

Moda

Inditex

Servicios públicos

Fomento de Construcciones y Contratas

Seguridad

Prosegur

Ingenierías y softwere

Técnicas Reunidas

Lleida. net

Altia

Izertis

TIER1 Technology

Medios de comunicación

Squirrel Media

Vocento

Educación

IFFE Futura

Proeduca Altus

NETEX

Marketing y contratación

Catenon

Llorente y Cuenca

Miogroup

Singular People

Varios

Fluidra

Vidrala

Viscofán

Espero que este post sea de vuestro agrado y que os ayude a ahorrar bastante tiempo en la búsqueda de empresas que analizar en España. Quisiera señalar por último, que algunas empresas de muy buena calidad como Red Eléctrica se han quedado “fuera” por su actual nivel de apalancamiento. Si en un futuro lo reducen, no dudaré en añadirlas.

Espero que este post sea de su agrado.

*Disclaimer: El Contenido es solo para fines de entretenimiento, no debe interpretar dicha información u otro material como asesoramiento legal, fiscal, de inversión, financiero o de otro tipo. Cada inversor debe tener criterio propio, no basar sus inversiones en lo que dice este pardillo.

8 Me gusta

Acciona

Buenos días, en este post analizaremos brevemente la compañía Acciona y veremos a través de una suma de partes muy básica si es una buena inversión para proporcionarnos un retorno satisfactorio en el largo plazo. Sin más dilación, comencemos.

¿Qué hace la compañía?

Esta empresa tiene principalmente cuatro divisiones:

-Energía

-Desarrollo y mantenimiento de infraestructuras

-Gestión patrimonial

-Promoción inmobiliaria

Aunque la mayoría de los ingresos y del EBITDA proviene de las dos primeras.

La empresa obtiene el 80% de sus ingresos de países desarrollados y el 65% del EBITDA proviene de contratos a largo plazo.

Algunos números

La compañía ha aumentado desde el año 2009 sus ingresos de manera bastante lenta (1,8% anual) y ha aumentado sus beneficios de manera más rápida (6,9% anual) debido a una mejora de márgenes de beneficio desde un 2,29% en el año 2009 hasta un 4,10% en el último año.

[

[

Si uno observa en detalle las cifras, puede ver que el margen EBITDA (beneficio antes de impuestos, intereses, depreciación y amortización) apenas ha aumentado. Esto nos da la siguiente pista, uno de los factores que hemos nombrado se ha reducido, permitiendo un aumento del beneficio.

Una opción podrían ser la reducción del pago de intereses debido a que la empresa ha reducido su apalancamiento desde el año 2009, pasando de casi 7 veces Deuda Neta/EBITDA a 2,93 veces.

[

El objetivo de la compañía es que este ratio sea inferior a 4 veces.

En cuanto a dividendo, la compañía destina un porcentaje significativo de sus beneficios al pago de dividendos, aunque su monto ha variado según el año.

[

[]

Elaboración propia a partir de: [Dividendos ACCIONA. Calendario de pr?ximos y ?ltimos dividendos - Expansión.com]

Por último, la compañía ha reducido el número de acciones en circulación en los últimos años.

Tras una visión general de los fundamentales de la compañía, es conveniente ver sus divisiones y como estas han evolucionado con el tiempo.

Energía

Esta división se enfoca en la construcción de plantas de generación renovable, su operación y mantenimiento y la posterior venta de la energía producida.

Dese el año 2021 esta es una filial cotizada, la cual es controlada por la matriz en un 82%. Lo curioso es que esta división capitaliza más por si sola que la propia compañía.

[

[

Si hacemos los números, 13,69*0,82= 11,22. Por lo tanto, la participación de acciona en esta división es ligeramente superior a su capitalización bursátil.

Esta división se enfoca en la construcción de plantas de generación renovable, su operación y mantenimiento y la posterior venta de la energía producida.

El año pasado generó 24,541 GWh, los cuales provienen de energía eólica (aproximadamente un 80%) y fotovoltaica. Los ingresos de esta división aumentaron de manera considerable el año pasado (39,8% de crecimiento) no tanto por un aumento de la producción sino del precio medio al que venían su energía (el precio medio que obtuvieron fue de 75,5 euros por megavatio hora). Este viento de cola dio lugar a un aumento de los beneficios con respecto a 2020 de un 77%.

Actualmente esta división cotiza a una valoración muy exigente y es que, si tomamos los datos de Morningstar la compañía tiene un crecimiento bastante moderado y cotiza a una valoración extraordinariamente elevada.

[

[]

[

Fuente: [https://www.bmerv.es/docs/MorningStar/MorningStar_ES0105563003.pdf?zuCdKg!!]

Para tratar de valorar la división, tomaremos un rango de valoración de entre 15 veces beneficios y 30 veces beneficios y un crecimiento de entre el 10% anualizado (teniendo en cuenta reinversión de dividendos) y el 3% anualizado (teniendo en cuenta reinversión de dividendos) durante los próximos 10 años, con un retorno exigido del 10%. Estos supuestos nos dan una valoración de entre 3 MM y 10,6 MM. Esta cantidad es necesaria multiplicarla por 0,82 ya que, como se ha comentado previamente, la compañía tan solo controla el 82% de esta filial. Por lo tanto, el rango de valoración de esta división podría estar entre 2,5 MM y 8,7MM.

Soy consciente de que ha habido alguna OPA a una valoración superior a esta pero suelen ser empresas con un mayor crecimiento que esta división y significativamente más pequeñas.

División de infraestructuras y concesiones

La compañía obtuvo por esta pata de negocio 4,87MM de ingresos en el año 2021 y un EBITDA de 323 millones de euros, y cuenta con una cartera de pedidos de casi 26MM de euros.

[

[

Fuente: [https://mediacdn.acciona.com/media/z2xix4im/acciona-presentacion-resultados-anuales-2021.pdf]

Esta división se encarga de tratamiento de aguas, desalinización, construcción y concesiones.

Agua y desalinización

La empresa tiene cierta diversificación geográfica, aunque una parte considerable de sus actividades tienen lugar en España.

En el año 2021, la empresa obtuvo ingresos de 1.052 millones de euros por esta división, y un EBITDA de 100 millones. Muchos de sus contratos son a largo plazo.

Concesiones

Esta división generó el año pasado un EBITDA de 50 millones, cantidad inferior a la de otros años debido a la venta de algunos activos. Ellos prevén continuar expandiendo su portafolio.

Destacar los elevados márgenes EBITDA de esta división, con un margen del 85,5% y del 68,25 en los dos últimos dos años.

Construcción

Esta división tiene unos márgenes EBITDA muy ajustados (4,5%). En el año 2021 la compañía generó 3.626 millones de euros y generó un EBITDA de 163 millones. Cartera aparentemente diversificada.

[

Fuente:[ https://mediacdn.acciona.com/media/z2xix4im/acciona-presentacion-resultados-anuales-2021.pdf]

Para su valoración, se me ocurren dos posibilidades:

-

Utilizando su EBITDA. Si tomamos el EBITDA, el cual el año pasado fue de 323 millones de euros, y aplicamos un múltiplo de entre 8-12 veces, llegaríamos a un valor intrínseco de 2.6MM- 3.876MM.

-

Tomando el BAI y aplicando el impuesto de sociedades para obtener un beneficio aproximado llegaríamos a unos beneficios hipotéticos de 20,75 millones de euros. Si a este resultado le aplicamos un múltiplo de 15-30 veces beneficios llegaríamos a un valor intrínseco de entre 311 millones y 622 millones de euros.

[

Fuente: [https://mediacdn.acciona.com/media/fymcjjfl/informe-resultados-anuales-2021-acciona.pdf]

Otras actividades

Bestinver

Hay que recordar que el negocio de Bestinver es cíclico, ya que los ingresos dependen de las comisiones que puedan cobrar a los partícipes, y estas a su vez dependen de los AUMs. Por lo tanto, si hay una caída de mercado sus ingresos se ven mermados.

Además, esta división ha experimentado una reducción de márgenes EBITDA con el tiempo, aunque este sigue siendo bastante elevado.

[

Podemos observar que en el año 2013 fue el año en el que se lograron mayores AUM’s, y en los años posteriores perdió bastante patrimonio bajo gestión. El motivo es que 3 gestores bastante conocidos, como son Álvaro Guzmán, Francisco García Paramés y Fernando Bernad, decidieron abandonar la gestora y parte de los partícipes decidieron seguirles en sus nuevos proyectos de inversión.

Esta evolución de los activos de la gestora merece ser comparada con la evolución del patrimonio de los fondos de inversión en España, para comparar su crecimiento con respecto al del sector.

[]

Fuente: [El dinero salió de los fondos de inversión durante el mes de agosto | Mercados | Cinco Días]

Puede resultar un poco decepcionante que con más de una década extraordinaria para la renta variable el aumento de los ingresos de la gestora parezca provenir más de unas elevadas comisiones que de un aumento de activos bajo gestión.

[

Solo he podido encontrar información de los beneficios de Bestinver en el año 2019 y 2018, en el resto de los casos solo el EBITDA. Por lo tanto, veo dos opciones: valorar la división por un ratio PER (extrapolando la tasa de conversión de EBITDA a beneficios al resto de los años) o mediante su EBITDA.

Si lo hacemos por PER, podemos suponer que la división aumenta sus beneficios entre un 3 y un 7% anual a partir de los hipotéticos beneficios del año 2021, de nuevo, no lo sé con seguridad. Por último, exigimos una tasa de descuento de un 10%, y un múltiplo de entre 15 y 25 veces.

La valoración que obtengo de la división oscila entre 588 millones de euros y 1.059 millones de euros.

Por otro lado, podría valorarla usando el EBITDA. Para ello, tomo como comparables, si bien son negocios de mayor calidad, BlackRock, T Rowe Price y Amundi. Estos cotizan a 7,2 veces EBITDA en el caso de Amundi, BlackRock a unas 14 veces y T Rowe Price a unas 7,5 veces.

Si tomamos estas valoraciones para Bestinver podríamos obtener un valor justo de entre 482 millones

y 938 millones.

Nota: esta valoración puede resultar excesiva si empleamos para la valoración el BAI de esta división en el último año, dado que este ha sido negativo.[

Desarrollo inmobiliario

Cabe señalar que en el año 2021, el 73% de este desarrollo de propiedad se centró en España y principalmente en Madrid (57%).

Es decir, esta línea de negocio es dependiente del desarrollo del mercado inmobiliario español.

[

Los ingresos de esta división en el año 2021 fueron 190 millones de euros y el EBITDA fue de 27 millones. No soy experto en inversión inmobiliaria, por lo que trataré de establecer un múltiplo para esta división mirando empresas similares, este oscilará en la valoración entre 5 veces EBITDA y 9 veces EBITDA, aunque insisto, sería conveniente analizar más en detalle la división.

Obtenemos un valor de entre 135 millones y 243 millones de euros.

Fuente: [https://mediacdn.acciona.com/media/z2xix4im/acciona-presentacion-resultados-anuales-2021.pdf]

Valoración final y riesgos

Valoración final

Si hacemos una valoración por suma de las partes, podemos obtener valoraciones que oscilan desde 3,5MM a 13,78MM de euros, en función de los múltiplos de valoración a los que valoremos las diferentes divisiones, a la tasa de crecimiento esperada, especialmente en la pata de energía, y en el retorno que esperemos al comprar la empresa.

El punto clave de la valoración será el comportamiento de la división de energía:

[

A mi parecer la empresa cotiza por encima de su valor intrínseco. Y es que, si en lugar de realizar una suma de partes tratamos de valorar la empresa por ratios tenemos una compañía a casi 9 veces EV/EBITDA cuyo crecimiento a largo plazo difícilmente va a ser de doble dígito. Además, actualmente según Morningstar cotiza a más de dos veces valor en libros, por encima de su media histórica.

Riesgos

Cabe recalcar que hay otra serie de variables que uno debe tratar de cuantificar como son los diferentes riesgos a los que está expuesto la compañía y, aunque tener todos en cuenta es imposible, he podido juntar varios para este análisis.

Riesgo de tipo de interés

De nuevo, no descubro nada. Es una compañía con bastante deuda y que actualmente está pagando tipos bastante bajos por la mayoría de esta. Además, tiene vencimientos de deuda no muy lejanos y es probable que se va a ver obligada a refinanciarla a tipos superiores.

Para ello, quisiera mostrar este extracto de un informe anual de la compañía en la que se indica que el tipo de interés de la deuda está muy relacionado con el comportamiento del Euribor:

[

Fuente:

[https://www.cnmv.es/AUDITA/2010/12529.pdf]

[ ]

]

Fuente: presentación de la compañía

Indican que tienen derivados de deuda para cubrir este posible riesgo pero es innegable que mayores tipos de interés pueden resultar un inconveniente.

A mi parecer, el impacto puede ser considerable ya que el año pasado pagaron 25 millones de euros en intereses en una empresa que ganó 332 millones de euros.

Flujos de caja libres negativos

Otro punto que quisiera señalar es que la compañía ha tenido varios años flujos de caja libres negativos. No sé muy bien el motivo, puede que estas webs calculen mal este dato, ya que no es sencillo de averiguar y depende mucho de nuestras estimaciones, pero si estuviese interesado en la compañía debería prestar atención a este punto.

[

Fuente: Gurufocus

[

Fuente: Simplywallstreet

Conclusión

La empresa, desde mi punto de vista, está a una valoración bastante exigente y no me agrada que la empresa tenga tanta deuda. No sé si será casualidad que desde que la empresa comenzó a subir de manera considerable los dos últimos años, los insiders han estado vendiendo bastantes acciones:

[

Fuente: Google

[

[

Fuente: insiderscreener.com

Y hasta aquí el post de esta semana. Espero que haya sido de su agrado, y si es así continuaré tratando de analizar más empresas.

*Disclaimer: El Contenido es solo para fines de entretenimiento, no debe interpretar dicha información u otro material como asesoramiento legal, fiscal, de inversión, financiero o de otro tipo. Cada inversor debe tener criterio propio, no basar sus inversiones en lo que dice este pardillo.

14 Me gusta

Muy interesante y completo su análisis ![]()

Si me permite le sugeriría que tratase de normalizar los ingresos de la división de energía. Los ingresos actuales de Acciona Energía incluyen un precio del MW anormalmente alto que no es sostenible en el tiempo, y que en algún momento empezará a bajar. Probablemente no a niveles pre-covid ya que ha habido cambios estructurales en mi opinión (fin del gas barato e incremento del impuesto de CO2), pero sí bastante más bajo del actual.

No me he puesto a mirar los números de Acciona Energía en detalle ya que me parece que está muy lejos de un precio razonable, pero intuyo que estarán disponible el % de las ventas a mercado y el % que son contratos de venta de energía a largo plazo (PPA). Los segundos se podrían considerar como recurrentes (aunque solo suelen cubrir los primeros 10 años de vida de las plantas), mientras que los primeros están claramente inflados en mi opinión y habría que normalizarlos. Visto el crecimiento de ingresos YoY, esperaría que las ventas a mercado tuvieran un peso bastante elevado.

Respecto al flujo de caja libre negativo que indica, es bastante normal en una constructura, y acciona tiene mucho de constructora todavía. Por una parte, necesita desplegar bastante CAPEX y por otra el fondo de maniobra suele aumentar mucho cuando crece (clientes, inventarios…). Creo que es algo normal y esperable en este tipo de empresa, siempre que no se convierta en algo estructural y que la deuda crezca y crezca de manera descontrolada (lo que no es el caso con Acciona).

6 Me gusta

Muchas gracias por este punto, ¿Hay algún sector más en el que se de esto?

1 me gusta

Es en las constructoras donde el fondo de maniobra afecta más negativamente cuando la empresa crece; más contratos implica que las cuentas de inventario, y clientes aumenten en mayor medida que la de proveedores. No es el único sector en el que pasa, pero sí que suele tener más impacto, ya que los ingresos suelen ser más cíclicos/variables. Cuando hablo de “constructoras” incluyo también a ingenieras que hacen proyectos llave en mano. Algunos ejemplos serían Técnicas Reunidas, OHL, ACS… si le son familiares las empresas Chinas, la 257 es un ejemplo extremo de esto, que creo que va a acabar mal.

Este efecto es importante también en empresas industriales que tienen como clientes a otras empresas (B2B). Por ejemplo, imaginemos que las ventas de Vidrala aumentaran; automáticamente necesitarían aumentar inventarios, y las ventas que realizan las cobrarían a 30/60/90 días, con lo que la cuenta de clientes aumentaría también. Todo eso hay que financiarlo, de manera que el flujo de caja libre de ese año sería menor. Tenga en cuenta que ese aumento de ventas puede ser tanto por volúmenes como por precios (inflación). Sería esperable que también aumentará la cuenta de proveedores, pero no tanto como las otras dos, de manera que el efecto neto sobre el FCF sería negativo.

Los operadores/concesionarios de infraestructuras también sufren de este problema. Debido a que suelen pasar años desde que una infraestructura se empieza a construir hasta que la empresa empieza a cobrar por ella, su impacto en el FCF es negativo en la fase inicial de crecimiento. Las utilities entran en esta categoría. En este caso, no sería la cuenta de clientes la que veríamos aumentar sino las de inventarios/inmovilizado material.

Sin embargo, tenemos justo el efecto contrario en aquellas empresas que venden directamente a clientes finales. Cuanto realizan una venta, el cliente les paga al momento, mientras que ellos pagan a 30/60/90 días. El ejemplo extremo son las aerolíneas, pero también el sector minorista (Inditex), o los supermercados. Claro, esto implica que cuando las ventas suben, la empresa se financia gratis, pero también que cuando estas bajan, hay que empezar a devolver el dinero “prestado” por los proveedores. Huya cuando vea una empresa de estas características con deuda.

5 Me gusta

Tratando de aprender de los fraudes: Gowex

En el día de hoy quisiera exponer un fraude contable “made in Spain” que nos permtirirá descubrir algunas de las señales de alarma de que la realidad de la empresa es diferente a la que nos cuenta la directiva.

La empresa en cuestión es Gowex. Se trata de una antigua compañía española que se dedicaba principalmente a suministrar wifi gratuito cuando tener muchos datos móviles no era lo común. En teoría recibía ingresos tanto por parte de un ayuntamiento, si este les contrataba, o bien al poner anuncios en su aplicación móvil (de descarga obligatoria si querías conectarte a las redes gratuitas).

Adjunto aquí un enlace a sus resultados del año 2013, por si alguno quiere poner a prueba sus habilidades.

Puntos en los que como inversor pardillo me había fijado

1, Las cuentas por cobrar se triplicaron en el último año mientras que el importe neto de la cifra de negocios no aumentó a tal ritmo.

[

Esto no es una señal de fraude contable pero uno debería haber mirado a que se debe este aumento.

- El inmovilizado material se triplica en un año. Resulta extraño que una empresa que supuestamente ganó casi 22 millones de euros en el año 2012 aumente el valor de su inmovilizado material en 37 millones de euros. Uno debería mirar si han cambiado el método de valoración de los activos o qué tipo de activos son.

[

- Gowex pese a ser una compañía de cierto tamaño en ese momento tenía un auditor desconocido y sus informes no eran demasiado transparentes. Además, con el tamaño que llegó a alcanzar la empresa, era razonable que cotizase en mercados principales y no secundarios.

Todos estos puntos no son una prueba irrefutable de fraude contable, pero personalmente no me crean ninguna confianza. Otro punto era que la empresa pagaba dividendo a la vez que ampliaba capital, un sinsentido que nos debería haber hecho cuestionarnos si el equipo directivo era tan “top”.

Soluciones

Espero que encontraseis alguna red flag más. Estas son algunas de las claves del informe de Gotham City Research sobre la compañía, el cual es gratuito y está muy bien explicado.

Uno podía haberse dado cuenta de qué:

- Los ingresos por empleado eran extraordinariamente elevados. Si hacemos los cálculos nos sale que obtienen casi un millón de euros por empleado en forma de ingresos, sin duda una cantidad demasiado elevada, teniendo en cuenta que más de la mitad de la plantilla son técnicos y mozos. [

]

[

-

La mujer del CEO era la directora de relación con inversores. A partir de este informe anual uno podría no haberse dado cuenta, pero una investigación sobre los empleados de la empresa podría habernos ayudado. Esta señal no tiene por qué indicar fraude pero sí es una señal de preocupación.

-

Los márgenes de la compañía son muy superiores a los de la competencia. Bien, uno con este informe anual no podría saber los márgenes de la competencia, pero con un poco de sentido común uno podría pensar: ¿Cómo puede una empresa que aparentemente no tiene ventaja competitiva tener unos márgenes de beneficio del 20% mientras que el resto de su sector pierde dinero?, ¿Cómo puede uno ganar tanto instalando wifi gratuita?

-

La empresa tiene un auditor local a pesar de que en teoría ya tiene cierto volumen de ingresos y beneficios. Esta puede ser una señal de alarma, ya que, pese a que tener como auditores a una de las grandes firmas no garantiza que no haya fraude contable, aquel que quiera falsear las cuentas lo va a tener más fácil con un auditor desconocido.

-

El auditor ha sido sancionado por sus actividades previamente y/o no tiene buena fama dentro del sector.

-

Los directivos han estado involucrados previamente en fraudes contables y/o tienen una historia no muy clara, saltos temporales de décadas… Si un directivo omite su experiencia pasada es probable que no se sienta orgulloso de ella.

-

Los insiders tienen las acciones a través de múltiples sociedades en diferentes jurisdicciones que no destacan por su transparencia. No tiene por qué ser un fraude pero puede ser una señal de que tratan de realizar transacciones sin que los inversores se den cuenta.

-

La estructura de la sociedad es excesivamente compleja. Este no es un indicio de fraude pero si una empresa pequeña tiene cientos de divisiones y una estructura societaria compleja, o bien se complican en exceso o bien saben que así es más fácil su trabajo de manipular las cuentas.

-

Uno debería comprobar si la empresa que está analizando cumple el BENEISH’S M-SCORE. Es un ratio algo difícil de calcular, pero por lo que he leído permite reconocer manipulación contable en un porcentaje significativo de las ocasiones.

Uno puede verlo en páginas como gurufocus.com y puede ser útil tenerlo en cuenta en nuestro proceso de inversión, porque no requiere mucho tiempo y puede ahorrarnos algunos disgustos .

- Un par de clientes hacen casi todas sus ventas. Esta no es una señal de manipulación contable, pero incluso en una empresa normal es importante ver si tiene pocos o muchos clientes, quienes son, etc.

Si quieren ver el resto de las pistas que llevaron a Gotham Capital a detectar el fraude contable hagan clic en el siguiente enlace: [Dropbox - 2014-07-01-Let's Gowex-GOW-La Charada Pescanova a Pescanovan Charade.pdf - Simplify your life]

Y hasta aquí el post de hoy, espero que haya sido de su agrado y que nos ayude a evitar este tipo de compañías. Para obtener un valor adicional, recomendaría al inversor pardillo añadir algunos de estos elementos a su lista de comprobación.

*Disclaimer: El Contenido es solo para fines de entretenimiento, no debe interpretar dicha información u otro material como asesoramiento legal, fiscal, de inversión, financiero o de otro tipo. Cada inversor debe tener criterio propio, no basar sus inversiones en lo que dice este pardillo.

9 Me gusta

Y a mí que me da que el inversor pardillo es más avezado que pardillo. ![]()

3 Me gusta

Vuelta a las andadas

Hace más de diez meses que no publico un post, pero no pienso disculparme. He aprendido bastante en este tiempo, incluso sobre inversión, aunque he dedicado poco tiempo a esta actividad que tanto me apasiona. He pensado que la mejor manera de volver es exponer algunos conceptos aplicables a la inversión que me he encontrado en este tiempo, y espero que permitan mejorar mis aportaciones a esta comunidad para ser menos pardillo.

-Principio KISS. Originalmente significaba “keep it simple, stupid”.

En cualquier actividad tendemos a centrarnos en los detalles, y es habitual que perdamos de vista las nociones fundamentales. Si decidimos ir al gimnasio, en lugar de centrarnos en controlar cada caloría que consumimos y tomar alimentos supuestamente beneficiosos, debemos saber que lo más importante es ser constantes en nuestros entrenamientos.

Si decidimos invertir en empresas individuales, en lugar de mirar las actividades del CEO en su tiempo libre, debemos mirar si la empresa ofrece buenas perspectivas a futuro y está valorada a un precio razonable para proporcionarnos un rendimiento satisfactorio.

-Prioriza la concentración. En la actualidad, es fácil que llevemos a cabo muchas actividades en un día, incluso más de las que creemos. Realizar muchas actividades no nos permite enfocarnos en aquellas que son más importantes.

A modo de ejemplo, supongamos que un inversor dispone de una hora al día para gestionar su cartera. Sería interesante que se centre en leer un libro en concreto, analizar una compañía, realizar un curso o leer sobre una determinada estrategia en este foro. Lo que no tendría mucho sentido es que su atención pase de mirar videos en TikTok sobre las empresas más rentables de inversión, a mirar unos Tweets de los gestores del momento, para terminar en un vídeo en el que se expone la inevitable crisis que siempre parece que va a ocurrir.

-No presumas de tus inversiones. Tus resultados pueden haber sido meramente suerte, no creas que eres Warren Buffett o que, en unos meses, harás un curso de pago. Si te va bien, sonríe y cállate; no hace falta que el vecino se entere, y no quieres que la gente te pregunte qué acciones deberían comprar. El buen inversor no muestra constantemente su elevada rentabilidad, sino que se mantiene en silencio y se centra en el proceso.

Al final, en una comunidad se sabe quién es el experto y quién es el charlatán, y como dijo Robert Greene, no debemos fijarnos en el escritor de moda en un campo, digamos el tecnológico, sino que debemos prestar atención a la persona de referencia para aquellos que están dentro de la industria.

Y hasta aquí el post de hoy, espero que haya sido de su agrado, y trataré de seguir aportando mis aprendizajes a esta comunidad.

Nota: No me hagan mucho caso, soy un inversor pardillo.

6 Me gusta

![]()

![]()

4 Me gusta

Me he equivocado, eso me pasa por fiarme de un resultado rápido de internet. Pero bueno, ahora soy menos pardillo.

1 me gusta

¿Pero en el resultado rápido de internet decía que el término lo habia rebautizado Vd.? ![]()

6 Me gusta

El contraataque como forma de inversión

Seguro que muchos admiramos a aquellos que son pioneros en estrategias o que se atreven a aplicar estrategias que parecen muy audaces. Y no digo que esta forma de estrategia sea mala, pero se subestima el poder de reaccionar.

Uno ve los constantes avances en IA, coche autónomo, automatización, y cree que es el futuro. Puede que lo sea, pero… ¿Por qué no pensar en qué empresas pueden aprovechar estos avances para ser más rentables? ¿Qué empresas no deberían desperdiciar sus recursos en estas áreas?

A modo de ejemplo, un periódico podría ahorrar tiempo utilizando inteligencia artificial para corregir faltas de ortografía. Una panadería en un pueblo pequeño no obtendrá muchos beneficios al mantener un perfil diario en Instagram, pero podría beneficiarse al aparecer su tienda en Google Maps.

En resumen, en lugar de intentar acertar con los ganadores, resulta más interesante encontrar empresas que puedan beneficiarse de este progreso y evitar aquellas que presumen de tener la IA integrada en sus batidos.

Nota: no me hagan mucho caso, soy un inversor pardillo

3 Me gusta