Le he dado muchas vuelta a eso y tal vez sea cierto aquello de que el que trabaja en algo que le satisface no trabaja, pero créame, eso de que alarga la vida es más que discutible, se lo dice alguien que cuando llega a casa con la cabeza como un bombo tras una jornada difícil, se va repitiendo por el camino aquello de que si el trabajo es salud que trabajen los enfermos

15 Me gusta

Voy a confesarme ante ustedes: soy un vago hedonista. El trabajo para mi siempre ha sido una forma de prostitución imprescindible (no soy rico de cuna) para poder vivir bien.

Evidentemente el ejercicio del “oficio más antiguo del mundo” se sobrelleva mejor con clientes jóvenes y monas que pagan bien, pero no deja de haber momentos en que no le apetece a uno levantarse por la mañana a “vender su tiempo” y en cualquier caso no me pensaría dos veces tirar el portátil por la ventana si me toca el euromillón o si Terry Smith multiplica mi patrimonio las suficientes veces para poder dejar de “hacer la calle” y dedicarme al “dolce far niente”.

32 Me gusta

Esa gráfica de Siegel es ENORMEMENTE engañosa:

- no somos secuoyas, con que no podemos planificar una inversión a 200 años, ni a 100, y normalmente ni siquiera a 70

- dos efectos secundarios de usar un eje horizontal tan grande:

- un periodo de 13 años plano como 2000-2013 apenas se nota (y no es un periodo corto en la vida del inversor), o un periodo de 20 años con los bonos por delante de la RV

- al tener que usar escala vertical logarítmica, caídas en RV del 40-60% apenas se notan (2000-2002, 2008 por ej)

- es sólo para EEUU, que es de las pocas bolsas con todos los periodos de más de 20 años en positivo, junto con Canadá, Australia, Dinamarca (y Sudáfrica en el limite: plana a 20 años). En cambio hay más casos desde 1900 con más de 30 años en negativo (Japón,Alemania, Francia, España, Italia, Bélgica, creo que también Austria y Portugal …) incluso un par de casos con pérdida del 100% en todos los activos y décadas con la bolsa cerrada (Rusia y China) o en el mejor de los casos periodos con más de 20 pero menos de 30 en negativo (UK, Suiza, Suecia). Por poner un ejemplo reciente, el Nikkei rozó los 39.000 el 29-12-89 y hoy roza los 29.000 (cierto que con divis alcanzó el nivel de 1989 en el rebote post pandemia, “solo” 30 años y medio, con máximos históricos en febrero de este año).

- El oro no cotizó libremente hasta 1971.

- Para un inversor español en USA habría que tener en cuenta la divisa, por ej en 2000-2008 el USD bajó un 30 vs EUR (otras veces al revés).

38 Me gusta

Tiene usted razón @Manolok. Soy consciente de que está muy simplificado y hay varios errores. Por ello, en un post futuro trataré sobre las burbujas para ir introduciendo poco a poco conceptos.

2 Me gusta

Invertir vs especular

Uno de los primeros pasos para los debutantes es distinguir la especulación de la inversión.

Mi definición favorita de lo que significa invertir es la expuesta por uno de los padres del value investing: Benjamin Graham. Él define así la inversión: “una operación de inversión es aquella que, tras un análisis meticuloso, promete seguridad del principal y un retorno de inversión satisfactorio. Una operación que no cumple con estos requisitos es especulativa”.

Es decir que si tras ver un video en youtube de 10 minutos sobre una “acción prometedora” de un alto potencial decides ir rápidamente a tu broker sin realizar ningún análisis estas especulando. Si sigues las recomendaciones de estos mal llamados expertos probablemente tus rendimientos serán bastante malos ya que:

1.No sabes cuando venden. Pueden intentar inflar la cotización de una empresa pequeña para obtener unos rápidos beneficios.

- Pueden tener intereses diferentes a los tuyos. Me remito a un video de The Plain Bagel en el que explica como le habían contactado para promover acciones e inflar su cotización a cambio de dinero.

3.No sabes identificar cómo va el negocio, si es que acaso conoces sus líneas de negocio. Personalmente dudo que muchas personas compradoras de acciones de empresas farmacéuticas entiendan el funcionamiento de los productos y sean capaces de distinguir si son prometedores.

Además, incluso si era una buena oportunidad en el momento de la publicación del vídeo, al transcurrir cierto tiempo, los especuladores más rápidos han podido llevar la acción a un precio ridículo en el que ya no resulta una buena oportunidad.

*Disclaimer: este post no promueve la compra o venta de valores y cualquier operación bursátil debe ser consecuencia de una reflexión formal e independiente por el propio comprador. No deben hacer mucho caso a lo que dice este pardillo.

6 Me gusta

Principales índices bursátiles

En este post vamos a conocer los principales índices bursátiles para que al oír Nikkei 225 o FTSE 100 sepamos capaces de entender qué mercado intentan representar estos índices.

Nikkei 225

Es el índice más popular del mercado japonés y lo componen los 225 valores más líquidos (los que más rápido se pueden transformar en dinero al vender) que cotizan en la Bolsa de Tokio. Este índice es calculado por el periódico Nihon Keizai Shinbun, el cual da a su vez el nombre al índice.

El cálculo del peso de cada compañía corresponde a una media aritmética y no tiene en cuenta la capitalización bursátil de las empresas que lo componen, un método similar al que veremos es utilizado por el Dow Jones Industrial Average. En un futuro post analizaremos la burbuja japonesa, sin la cual no es posible comprender como después de 30 años el índice está por debajo de los valores de 1989.

Dow Jones Industrial Average (DJIA)

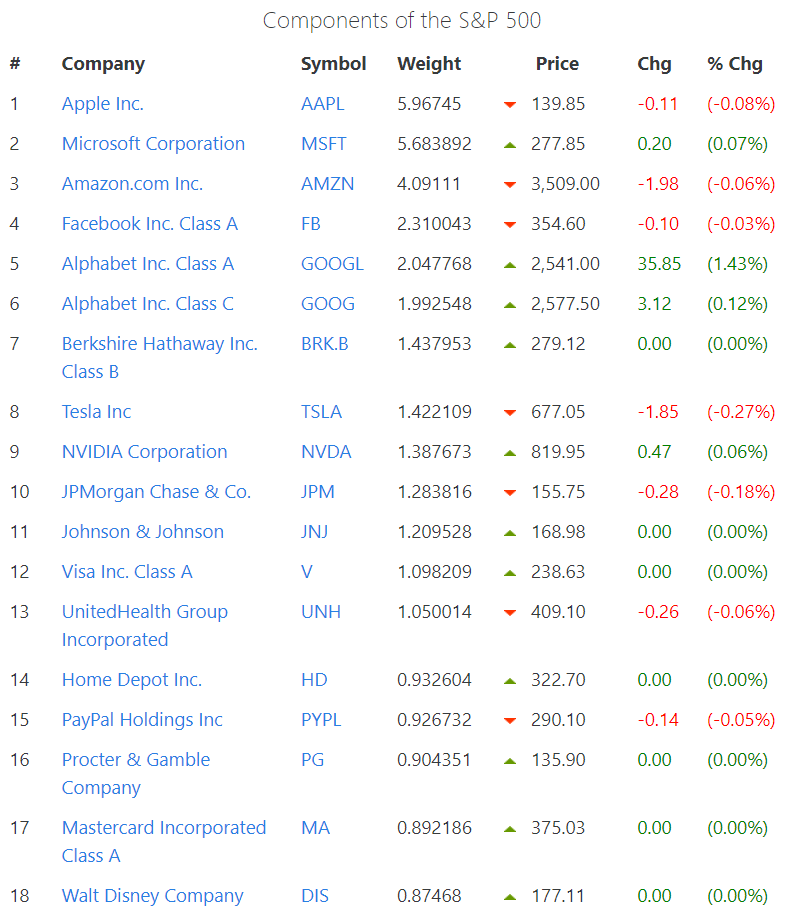

Este índice fue creado por Charles Henry Dow y su socio Edward Jones en 1896. Este índice contiene las 30 compañías blue chips cotizadas más grandes de Estados Unidos. Como en el caso del índice anterior, el peso de una compañía dentro del índice no está determinada por su capitalización bursátil sino por el precio de cotización de sus acciones.

Fuente: Dow Jones Companies Sorted by Weight

Si observamos detenidamente los componentes de cada índice, es difícil concebir como una empresa como UnitedHealth Group puede tener un mayor peso en el índice que Microsoft.

La clave en este índice es en parte el precio de la acción, que en comparación con los 265 dólares a los que cotiza Microsoft (en el momento de la elaboración de este artículo) explica el mayor peso de la compañía. Este aspecto provoca que muchos inversores no tengan en cuenta este índice puesto que no incluye a las compañías más grandes o con mayores beneficios sino cuyo precio por acción es mayor y otro par de criterios subjetivos.

S&P 500

Es el índice considerado como representativo para el mercado americano. Contiene las 500 empresas americanas con mayor capitalización bursátil. Si, ya que aunque una empresa china como Alibaba cotice en el NYSE, nunca (salvo que cambien los criterios) va a formar parte de este índice.

Es, al contrario que el DJIA, un índice en el que el peso de una determinada compañía esta determinado por la capitalización media ponderada del mercado. Es decir, dividiendo su capitalización de mercando entre la suma de la capitalización de mercado de las 500 compañías que forman el índice (si lo queremos en forma de porcentaje basta con multiplicarlo por 100).

Fuente: [S&P 500 Companies - S&P 500 Index Components by Market Cap]

Sin embargo, este índice tiene otros criterios que una compañía debe cumplir para su entrada en el índice como tener una capitalización mínima de USD 11.8 billones, sus acciones deben ser líquidas, tiene que tener un capital flotante de al menos el 10% de sus acciones y haber tenido beneficios el ultimo trimestre. Además, la suma de los beneficios de los últimos cuatro trimestres debe ser positiva.

Si queréis profundizar en el funcionamiento de este reconocido índice haced clic en el siguiente enlace: https://www.spglobal.com/spdji/en/documents/additional-material/sp-500-brochure.pdf

FTSE 100

Este índice bursátil conocido informalmente como “footsie” es el índice de referencia de la Bolsa de Valores de Londres. Está compuesto por las 100 compañías de mayor capitalización bursátil del Reino Unido y sigue el criterio de capitalización para asignar la ponderación de cada uno de los valores.

El índice es mantenido por FTSE Group y es controlado por la revista Financial Times.

Fuente: [FTSE 100 - Wikipedia, la enciclopedia libre]

Los criterios que debe cumplir una empresa para entrar en este índice son los siguientes:

1.Solo podrán incluirse las acciones cotizadas en Bolsa de Londres con un precio en libras esterlinas.

-

La compañía debe haber sido reconocida con la nacionalidad de Reino Unido, tiene que ser de este país y tener un capital flotante de como mínimo del 25%. Sin embargo, hay excepciones en las que si una compañía cotizada acepta los principios del " UK Corporate Governance Code" y tiene un capital flotante superior al 50% puede ser admitida dentro del índice.

-

La compañía debe tener un cierto tamaño y liquidez.

Si queréis profundizar más, haced clic en el siguiente enlace.

DAX

El DAX (también conocido como DAX 30) es el índice de referencia alemán. Este está formado por las 30 compañías blue chip más grandes de Alemania cotizadas en la bolsa de Fráncfort. Este es un índice que tiene en cuenta la capitalización de las empresas para su ponderación.

Fuente: [¿Qué es el indice DAX 30? Sus empresas principales – Mejor Broker de Bolsa]

Este índice presenta como la mayoría unos criterios de admisión como son:

1.Informes financieros regulares y cuentas auditadas

-

Una gran capitalización bursátil

-

Un capital flotante de como mínimo el 10%

-

Sede legal o sede operativa en Alemania (u otro país de la Unión Europea o la EFTA)

-

Estar listada en el segmento “prime standar” de esta bolsa, que es solo para las compañías que cumplen unos estrictos requisitos

-

Un EBITDA positiva en los dos últimos años fiscales

Bueno, espero que después de leer este artículo conozcáis los principales índices bursátiles a nivel mundial. En el próximo post exploraremos los índices de referencia de la bolsa china y hongkonesa.

*Disclaimer: El Contenido es solo para fines informativos, no debe interpretar dicha información u otro material como asesoramiento legal, fiscal, de inversión, financiero o de otro tipo. Cada inversor debe tener criterio propio, no basar sus inversiones en lo que dice un pardillo.

20 Me gusta

¡Qué trabajazo! Muchas gracias por la ayuda

1 me gusta

Muy interesante.

Yo añadiría que muchos índices no incluyen el dividendo, aunque hay excepciones, como el DAX. Por ejemplo, podría ponerse una gráfica de Ibex vs Ibex con divis

7 Me gusta

Gracias por la sugerencia, elaboraré un post tratando ese tema

1 me gusta

Gracias por compartir su trabajo.

Si lo hace, tal vez sería interesante comparar en diversos periodos la evolución de unos índices frente a otros, y tomar conciencia de que el IBEX y otros durante años lo hizo mejor que el Nasdaq, y otras “graciosas” conclusiones.

3 Me gusta

En este post hablaremos de los principales índices bursátiles que intentan representar el rendimiento de las empresas cotizadas chinas (y hongkonesas) y las características de los mismos.

Hang Seng Index

¿Qué vas a esperar de un índice que literalmente significa "índice en constante crecimiento? Bueno, a largo plazo esto ha sido cierto y en cuanto a número de empresas también ya que este número ha ido aumentando con el tiempo. Actualmente está formado por 58 empresas y se espera que para mediados de 2022 el índice tenga 80 empresas y llegue en no mucho tiempo a su objetivo de 100.

[ ]

]

[ ]

]

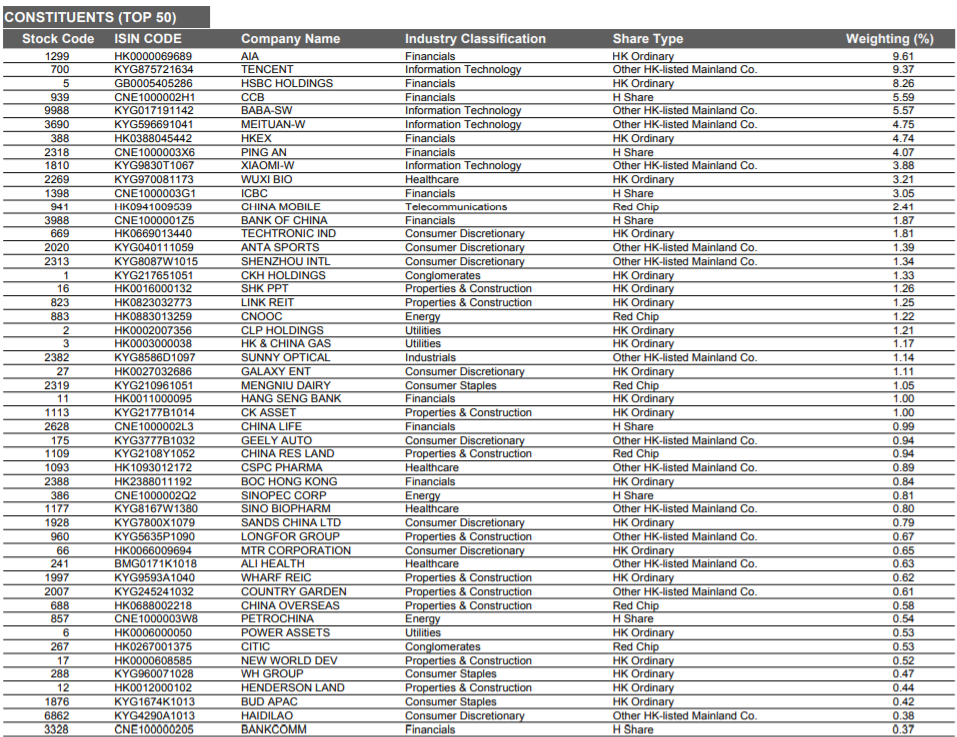

Es el principal índice bursátil chino y está formado por las 58 mayores compañías (en capitalización bursátil) del Hong Kong Stock Exchange. Es un índice bursátil ponderado por capitalización de mercado ajustado al capital flotante.

Actualmente, las empresas que tienen un mayor peso en el índice son AIA y TENCENT.

Fuente: https://www.hsi.com.hk/static/uploads/contents/en/dl_centre/factsheets/hsie.pdf

Los criterios para que una empresa pueda entrar a este índice son:

-Ser una gran compañía china con gran capitalización

-Llevar listada al menos tres meses en el Hong Kong Stock Exchange

-Ser una acción líquida

Por otro lado, el índice distribuye a las empresas en 7 grupos según la industria en la que opera. Para que todos los sectores estén representados en el índice (su objetivo es cubrir como mínimo el 50% de cada sector en cuanto a capitalización), el número de empresas de cada sector varía considerablemente y es que, no es lo mismo un sector fragmentado que uno concentrado como el tecnológico chino en el que XIOMI tiene un buen cacho del pastel.

[ ]

]

Según los datos de finales del año pasado de Morningstar ( y utilizando el siguiente ETF) ChinaAMC Hang Seng Index ETF-QDII (159920) Portfolio - XSHE | Morningstar, se podía observar que el índice tenía más de un 40% en el sector financiero aunque esta disposición ha podido cambiar considerablemente debido a la gran recuperación de las tecnológicas en renta variable.

[ ]

]

Si queréis profundizar más, haced clic en este enlace: https://www.hsi.com.hk/static/uploads/contents/en/dl_centre/methodologies/IM_hsie.pdf que os llevará al folleto de presentación del índice.

CSI 300

Este es un índice ponderado por capitalización bursátil y la liquidez de las acciones de las empresas. Está diseñado para replicar el desempeño de las 300 mayores empresas cotizadas en las bolsas de Shanghai y Shenzhen. Importante  : solo aceptan las llamadas A-Shares.

: solo aceptan las llamadas A-Shares.

Para determinar el peso de una empresa en el índice se utiliza esta fórmula:

Este índice debido a su gran número de empresas cuenta con una amplia diversificación sectorial como se puede observar en la siguiente gráfica:

[ ]

]

Además, no solo está diversificado sectorialmente sino que las principales posiciones del índice no tienen un peso excesivo (no queremos que 10 empresas supongan el 90% del índice).

[ ]

]

Si a alguno le interesa profundizar en el funcionamiento de este índice haced clic en el siguiente enlace que os llevará a un etf de BlackRock que replica el índice o a la propia página del índice haciendo clic aquí.

MSCI China Index

El MSCI China Index contiene empresas de gran y mediana capitalización de acciones A ,H. B, Red chips, P chips y listadas en el extranjero.

Si no conocéis esta terminología de los mercados chinos, recomiendo el siguiente artículo:

[China market terminology explained | UBS Global]

Ahora sin más demora comencemos analizando este índice. Primero, comparemos los resultados de este índice con otros fondos de la misma gestora en mercados emergentes.

[ ]

]

Se puede observar que el MSCI China ha superado al resto de índices de mercados emergentes. Sin embargo, a largo plazo su rentabilidad ha sido bastante pobre. Esto se debe en gran medida a que la renta variable china tiene periodos de enorme euforia y si uno paga un precio muy elevado por un índice (como fue el caso del Nikkei 225) puede llegar a perder dinero durante mucho tiempo.

[ ]

]

A mi parecer, este índice tiene una ventaja respecto al resto ya que incluye empresas como Alibaba Group oTencent Holdings Limited que no he podido encontrar en la cartera de los otros índices.

[ ]

]

El inconveniente principal de este índice es que está muy concentrado, siendo solo las 10 principales posiciones el 44% del mismo. Finalmente, sus criterios de selección son los de la metodología GIMI.

Si les interesa profundizar, les dejo el folleto del índice aquí.

*Disclaimer: El Contenido es solo para fines informativos y de entretenimiento, no debe interpretar dicha información u otro material como asesoramiento legal, fiscal, de inversión, financiero o de otro tipo. Cada inversor debe tener criterio propio, no basar sus inversiones en lo que dice un pardillo.

13 Me gusta

Hola

Creo que esa información es incorrecta, esa tabla no parece reflejar los pesos en el índice sino la contribución a algún tipo de subida/rentabilidad en algún periodo.

En este documento sale el top50: https://www.hsi.com.hk/static/uploads/contents/en/dl_centre/factsheets/hsie.pdf

Un saludo

6 Me gusta

¿A qué llamamos burbuja?

Según Wikipedia, una burbuja especulativa es un fenómeno que se produce en los mercados debido a la especulación y que se caracteriza por una subida anormal, incontrolada y prolongada del precio de un activo o producto. Sin embargo, esta definición es muy simple y un poco ambigua: ¿Qué consideramos una subida anormal?

Por ello, prefiero los criterios de Ray Dalio, el creador de Bridgewater Associates, el cual es el mayor hedge fund del mundo. En un video reciente explicó que condiciones suelen darse en una burbuja.

[ ]

]

En esta lista de comprobación que he extraído del propio vídeo se pueden observar los 6 aspectos que suelen darse en una burbuja:

- Los acciones están caras respecto a las métricas tradicionales. En este aspecto, no basta con mirar un ratio como el ratio precio-beneficio y pensar: “bueno, está a 30 veces beneficios, esto es una burbuja, mejor espero a que caigan las acciones”. Este aspecto lo explica bien en la siguiente entrevista Warren Buffet o en esta otra en la que explica como los tipos de interés actúan como la gravedad para las acciones.

[ ]

]

Por ejemplo en la actualidad los bonos a 10 años del gobierno estadounidense dan un interés del 1.52% anual. Si valoramos el bono con el ratio precio/ beneficios (utilizamos el interés como beneficios), sería 100:1,52 = 65,79 veces beneficios. Es decir, que si se mantuviesen los tipos de interés actuales durante un periodo largo de tiempo las acciones estarían infravaloradas. El problema es que si la Reserva Federal (o el BCE) deciden subir los tipos de interés hasta el 2.5% para evitar una gran inflación, el paradigma sería diferente ya que el activo en teoría libre de riesgo (como son considerados los bonos del gobierno de EEUU) estaría a PER 40, y esto provocaría una contracción en el múltiplo de las acciones.

Esto se debe a que si puedes obtener un 2.5% “seguro” exigirás una mayor rentabilidad por parte del resto de activos (acciones, bonos de empresas).

[ ]

]

-

Las acciones descuentan condiciones insostenibles: crecimientos del 50% anual de los beneficios durante los próximos 10 años, crecimiento constante de la demanda…

-

Nuevos compradores han entrado al mercado. Tal y como se puede observar en esta gráfica que he obtenido de businessofapps.com, las aplicaciones sin comisiones como Robinhood han aumentado su número de usuarios rápidamente.

[ ]

]

Además, tal y como se puede ver en el siguiente artículo, muchas personas ya sea por necesidades financieras o por aburrimiento (muchos jovénes lo ven como apuestas y una manera rápida de ganar dinero), deciden utilizar mecanismos financieros complejos como las opciones.

[ ]

]

Y por ello pueden creer que un balance negativo en esta app significa que la deben dinero pero puede deberse a muchos factores como se puede leer aquí. Por añadidura, en redes sociales como Tik Tok que sobre todo utiliza un público joven se puede ver a gran cantidad de “influencers” promoviendo acciones concretas o foros como el de wallstreetbets.

Quizás sea por aspectos como estos por los que Ray Dalio asigna un “preocupante” o “fuerte” en la entrada de nuevos compradores al mercado.

[ ]

]

- Hay un amplio sentimiento alcista. Seguro que yo no he sido el único que se ha encontrado comentarios del estilo “esta acción se va a ir a la luna”, “esta acción no puede bajar”, “te arrepentiras de no haber comprado X”.

Para ver el sentimiento del mercado, me remito al siguiente método expuesto por Peter Lynch expuesto en su libro “Un paso por delante de Wall Street”: “Cuando diez personas prefieren hablar de la placa con un dentista que de acciones con el gestor de un fondo de inversión bursátil, es probable que el mercado esté a punto de dar un salto”.

“Cuando incluso los vecinos me dicen lo que debo comprar y deseo haber seguido su consejo, es un signo infalible de que el mercado ha llegado a su techo y que la caída está cerca”. Recomiendo el siguiente post en un blog de Rankia en el que se explica esta teoría:

[https://www.rankia.com/blog/way2value/4488719-teoria-coctel-por-peter-lynch]

- Las compras de instrumentos financieros están sido financiadas con un gran apalancamiento.

Supongamos que decido comprar una acción a 1.000$. Como no tengo suficiente dinero para comprar la acción, decido pedir un préstamo de 500$ y poner los otros 500 de mi bolsillo. En ese momento contemplo 2 posibilidades:

-Si la acción sube bastante (digamos que se duplica), puedo vender la acción a 2.000$, pagar la deuda de 500$ y obtener 1500$ de beneficio.

- Si la acción baja un 50%, me veo obligado a vender para poder pagar el préstamo. El problema viene cuando digamos que una comunidad de vecinos decide replicar mi estrategia y compramos acciones de una empresa de la zona que ha salido a bolsa por 2.000.000 de $. Una semana después las acciones de esta empresa han subido un 5% y nuestro vecino Pepe decide vender sus acciones para pasar unas vacaciones en Siberia. Al vender sus acciones, como el había invertido más dinero que nosotros, provoca una caída del 3% ese día en la cotización.

En ese momento Esteban, el presidente de la comunidad de vecinos, que no tiene un pelo de tonto y estudió finanzas conductuales, decide vender todas sus acciones. Este sabe que si por algún motivo baja un 2%, Pepe, el hijo de uno de sus vecinos y que se dedica a hacer trading con un enorme apalancamiento, se verá forzado a vender (ya que el bróker le retirará el apalancamiento). Como profecía autocumplida, tras vender Esteban sus acciones, Pepe gritó “mierda, mis acciones”.

Al día siguiente todos los vecinos preocupados porque en una semana las acciones de la compañía habían bajado un 15% deciden vender en masa y un par de vecinos que no fueron lo suficiente rápidos se encontraron con las acciones un 90% por debajo de su precio de salida a bolsa.

Con esta historieta he querido ilustrar porque es tan importante el apalancamiento en las burbujas y es que, si todo el mundo está apalancado, basta con que alguien decida vender para provocar una reacción en cadena.

- Los negocios/ compradores hacen compras extendidas de inventario. Esto suele pasar en especial con las materias primas. Cuando pasan los compradores de comprar materias primas en el momento en el que lo necesitan (porque los precios de estos materiales están bajando) a comprar futuros de ese material para protegerse de un aumento de precios.

[ ]

]

La compra de futuros de materias primas causa un aumento en la producción de las mineras y es un indicador que dice Ray Dalio es utilizado por él y su equipo.

Si les interesa ver la charla completa les dejo el enlace aquí:

[https://youtu.be/X2ag_mfUgBU]

*Disclaimer: El Contenido es solo para fines informativos y de entretenimiento, no debe interpretar dicha información u otro material como asesoramiento legal, fiscal, de inversión, financiero o de otro tipo. Cada inversor debe tener criterio propio, no basar sus inversiones en lo que dice este pardillo.

16 Me gusta

Yo en estos momentos estoy ganando bastante más dinero mensualmente de lo que he ganado en mis anteriores puestos laborales (considero que lo gano merecidamente por las horas y la dedicación que ofrezco diariamente - soy autónomo) y mi ritmo de gasto es igual o parecido (ahorro por inercia y por la educación recibida), pero para nada me muevo con gente diferente (mayor poder adquisitivo) a la que ha sido y es mi círculo de amigos y familiares. Lo más importante en este mundo son las personas (familia, amigos, pareja) y quien cambia sus hábitos sociales y personales en función del dinero que gane, mal augurio en mi opinión.

11 Me gusta

Correcto, amigo , pero no es lo mismo progresar económicamente siendo autónomo que trabajando por cuenta ajena y tratándose de un ascenso de categoría y responsabilidad…Esa situación sí te empuja a un mayor gasto, por múltiples motivos ; son situaciones diferentes, en cualquier caso y como decían las abuelas " Nunca estires más el brazo que la manga " …

3 Me gusta

“el dinero no te cambia, solo revela quién eres en realidad, cuando ya no tienes que ser agradable a los demás”

3 Me gusta

El pequeño libro que todavía bate al mercado

Recientemente he leído The Little Book That Still Beats the Market y como dicen que la mejor manera de comprobar si sabes de algo es enseñarlo, me dispongo a hacer un breve resumen con los puntos claves de esta agradable lectura.

[ ]

]

Autor: muchas veces a la hora de elegir un libro de no ficción es conveniente investigar quién es el autor, ya que no queremos leer libros que nos van a enseñar supuestamente a batir el mercado de personas sin una rentabilidad auditada que nos venden una formula mágica En este caso el libro esta escrito por Joel Greenblatt, el fundador de Gotham Capital (que posteriormente se convertirá en Gotham Asset Management) y un inversor que ha obtenido unas rentabilidades para nada despreciables.

Este libro es bastante fácil de leer gracias a la cantidad de ejemplos que expone el autor, de forma que lo pueda (en parte) entender hasta un niño.

Lo que he aprendido de este libro:

-A la hora de comprar un negocio (si, porque al comprar acciones de una empresa no hay que olvidar que estás comprando parte de un negocio, aunque solo tengas una millonésima) es importante pagar por debajo de su valor para así obtener buenas rentabilidades.

*El autor bajo mi interpretación prefiere comprar negocios que estén infravalorados pero no hay nada de malo en pagar precios justos por negocios extraordinarios.

El autor hace énfasis en que a la hora de comprar acciones deberíamos exigir una mayor rentabilidad que los activos “libres de riesgo” como es en teoría los bonos del gobierno estadounidense. Por ejemplo, si los bonos dieran una rentabilidad del 5% , deberíamos exigir un extra de rentabilidad potencial para justificar ese mayor riesgo. El autor recomienda usar en los casos en los que los bonos a largo plazo de este gobierno den menos de un 6%, esta cifra como rentabilidad mínima con la que tenemos que conformarnos.

En el libro presta atención al llamado “business yield” o rentabilidad del negocio que podríamos esperar si el negocio se mantuviese tal y como está. Por ejemplo, si compramos una parte de la carnicería de nuestro pueblo, la cual gana 10.000 euros al año y tiene un precio de 100.000 euros, estaríamos obteniendo 10.000/100.000 *100= un 10% si no cambian los beneficios.

Ahora bien, un negocio no es algo estático y rara vez un negocio va a ganar lo mismo año tras año, por ello es importante prestar atención a los beneficios por acción que creemos tendrá en el futuro. Continuando con el ejemplo de la carnicería, si esta decide expandirse al pueblo vecino y con esa expansión consigue ganar el doble, nuestra rentabilidad será mayor que ese 10%. Por otro lado, si hay una menor demanda de estos productos porque la ONU recomienda consumir menos carne o los habitantes del pueblo se vuelven veganos, los beneficios pueden mermar considerablemente, disminuyendo así nuestra rentabilidad como dueños del negocio.

Supongamos que pensamos que todos vamos a seguir comiendo chuletones y morcilla en el futuro y decidimos comprar parte del negocio. ahora bien, ¿Cuándo lo compramos? En este momento entra en juego la volatilidad, la cual provoca que los precios de una compañía puedan fluctuar en el corto y medio plazo. Un día en el que el dueño del negocio esté de buen humor, nos puede ofrecer comprar el 10% de su negocio por 5.000 euros (obteniendo así una rentabilidad del negocio del 20%) pero otro día en el que este enfadado puede decidir vendernos esa misma participación por 20.000 euros (5% de rentabilidad del negocio). Este dueño del negocio (en el ejemplo) es Mr Market (como así lo llama Benjamin Graham en su libro el inversor inteligente) y te ofrece cada día comprar una fracción de un negocio concreto a un precio diferente.

Al precio que nos ofrece nuestro ya conocido carnicero una participación de su negocio podemos:

-Comprar la participación a ese precio

-No hacer nada y esperar a que nos lo ofrezca a un precio en nuestra opinión atractivo

Al enterarse de que queremos invertir en el pueblo, la otra carnicería nos ofrece comprar una participación a otro precio pero que en ambos casos nos ofrece un 10% de rentabilidad del negocio. ¿Cuál compramos entonces? Al ser incapaz de predecir el futuro (si alguno de ustedes es capaz no se preocupen en invertir, vayan a comprar el próximo boleto premiado y repitan ese proceso de vez en cuando), debemos centrarnos en lo que sabemos. Al pedir las cuentas a ambos negocios vemos que la carnicería 1 tiene un retorno sobre el capital del 15% mientras que la segunda solo tiene un 4%. Con este dato podemos hacernos la idea de que el negocio 1 es mejor que el segundo porque ambas carnicerías pese a tener precios similares son diferentes en la rentabilidad que obtienen. ¿Y esto a que se debe? Una empresa puede tener un gran retorno sobre el capital debido a:

-Tener un nuevo modelo de negocio

-Un nuevo producto o uno mejor que el de la competencia

-Una buena posición competitiva o ventaja competitiva

Al haber varias carnicerías en la zona y ver que, pese a la enorme competencia, esta es capaz de generar consistentemente una rentabilidad sobre el capital anormalmente elevada, concluyes que la primera carnicería es un negocio extraordinario.

Nuestra expectativa no es mantener nuestras participaciones en esta carnicería de manera indefinida porque queremos comprarnos en un futuro una casa con jardín. ¿Qué pasa si no se revalorizan las “acciones” de la carnicería? Pese a ser improbable que el mercado se mantenga irracional de manera indefinida, esto puede llegar a pasar ya que al ser una compañía de muy baja capitalización muchos inversores inteligentes (y no tanto) se verán a descartarla por su tamaño. Pese a ello, pueden haber una revalorización de las acciones hasta su precio justo si el dueño del negocio decide recomprar acciones (dándose el mercado cuenta así que la directiva piensa que su negocio está infravalorado) o que una empresa de “private equity” decida comprar el negocio a un precio que consideramos razonable. Si esto se prolonga incluso el mayor accionista, que es el fundador de la carnicería) podría intentar comprar el resto de acciones y convertirse en el único dueño.

La fórmula mágica

En el libro el autor habla con bastante frecuencia de una fórmula mágica que si la hubiésemos utilizado desde 1988 hasta 2004 hubiésemos obtenido una rentabilidad del 30,8% anualizado (sin costar impuestos ni costes de transacción) comparado con el 12,3% anualizado que obtuvo el S&P 500 durante ese mismo periodo. Esta fórmula tiene en cuenta dos factores como son el ya mencionado business yield y el retorno sobre el capital. Lo que hace es una clasificación de las 3500 compañías más grandes de un exchange de los Estados Unidos y pone una puntuación del 1-3500 según su puntuación en una de estas dos áreas. Posteriormente se repite el proceso con el segundo criterio y finalmente se suman las puntuaciones en los dos rankings, de forma que no busca la compañía más eficiente alocando capital sino que busca negocios por un precio por debajo de la media y de una calidad superior.

[ ]

]

Es importante que tiene criterios como:

- No invertir en empresas financieras o de utilities

-Exclusión de ADRs., es decir, la fórmula mágica solo invierte en acciones norteamericanas

-Recomienda usar un mínimo de capitalización ya que si son empresas pequeñas uno puede subir el precio bastante con su compra, desvaneciendo la oportunidad

El razonamiento de Joel Greenblat es bastante lógico, puesto que si tienes la posibilidad de comprar un buen negocio a un precio barato, es bastante probable que batas al mercado.

Sin embargo, considero que tiene más sentido utilizar la fórmula mágica como un screener, gracias al cual podemos encontrar ideas de inversión y en teoría mejorar el rendimiento de este conjunto de acciones. Sin embargo, es complicado que un inversor particular que no tenga los conocimientos (o el tiempo) para seleccionar acciones poder decidir cuales van a ser rentables durante el próximo año o a largo plazo con un análisis superficial. Además, no siempre son las mejores compañías las que dan esa mayor rentabilidad durante el año que recomienda el autor.

[ ]

]

Puede darse el caso de que una compañía pese a no tener un futuro a largo plazo prometedor pueda revalorizarse considerablemente a corto plazo por las bajas expectativas que la acción descontaba y si el lugar de perder dinero durante ese año consigue ganar algo (aunque sea poco) puede catapultar los retornos de nuestro portafolio de 30-50 acciones.

Análisis de la fórmula mágica

En el apéndice del libro detalla qué fórmulas utiliza para calcular su retorno sobre el capital y el rendimiento de las ganancias.

-

Retorno sobre el capital se calcula con el EBIT/ (Fondo de maniobra neto + activos fijos)

-

El rendimiento de las ganancias la calcula con la fórmula EBIT/ Valor de empresa

El proceso que sugiere para la fórmula mágica es la siguiente:

-Elegir unas 7 acciones cada 3 meses de lo más alto del ranking

-Poco antes del año vender aquellas con pérdidas y al pasar el año vender aquellas con beneficios

-Cuando cada grupo de acciones cumple el año, se sustituyen por aquellas en lo más alto del ranking

Mi análisis

El autor creó una página llamada https://www.magicformulainvesting.com/, la cual es gratuita y permite ver las “sugerencias” de la fórmula mágica.

[ ]

]

El problema es que desde la publicación del libro la fórmula no ha producido ni por asomo los extraordinarios resultados que obtuvo en el backtesting como se puede observar en la siguiente tabla:

[ ]

]

Hay diversas teorías que intentan explicar a que se debe este resultado ya que 17 años son muchos años en los que la fórmula batió por un amplio margen al S&P 500. A mi parecer, la formula per sé no es incorrecta pero considero que es necesario añadir algunos factores cuantitativos como observar si el retorno sobre el capital ha sido consistente (y si podrá mantenerlo) o se trata simplemente de un año en el que ha habido condiciones extraordinarias. Recomiendo este video de YouTube en el que plantea diversas hipótesis para explicar el “mal” desempeño de la fórmula desde que se publicó el libro:

Conclusión

Este es un libro bastante fácil de leer y recomendable para aquellos que quieran dar sus primeros pasos en el mundo de la inversión. Pese a ser en apariencia un libro básico sienta unas buenas bases y con la cantidad de ejemplos que el autor proporciona, se hace una lectura bastante amena. Aunque bajo mi humilde opinión no es recomendable como primera lectura ya que el autor genera unas expectativas muy altas (como puede pasar tras leer por primera vez sobre las famosos 10 Bagger de Peter Lynch).

Espero que este post haya sido de su agrado y si no han leído, es bastante recomendable.

[ ]

]

*Disclaimer: El Contenido es solo para fines informativos y de entretenimiento, no debe interpretar dicha información u otro material como asesoramiento legal, fiscal, de inversión, financiero o de otro tipo. Cada inversor debe tener criterio propio, no basar sus inversiones en lo que dice este pardillo, ni comprar acciones nombradas en este post solo porque provengan de la web de un gran inversor.

8 Me gusta

Echando un vistazo a algún post me encontré con este comentario, que comparto. El problema es cuando encuentras lo que te gusta, puedes trabajar en ello, y precisamente por tus ansias por aportar lo que puedes y mejorar el servicio, involucrándote hasta donde no te pidieron, acabas dándote de cruces con la dinámicas imperantes que hay en el sector público, donde lo que impera es la ineficiencia, falta de productividad, la cultura de exigir todo lo que puedas trabajando lo menos posible, la de que da igual si está bien o mal, o incluso de acoja o no a normativa, siendo lo importante que “el trabajo salga” y punto… No soy personal fijo, trabajo en sanidad, no como sanitario, pero la estabilidad que te da trabajar como empleado público no te la da lo privado, y esto junto a la pasión por lo que hago, es lo que no me mueve dar carpetazo y buscar en este último, pero conlleva llevarte muchas frustraciones y golpes contra el muro si sigues en tus trece: querer conocer todo lo posible para dar lo mejor de ti, lo que choca con la cultura que ya es propiamente incentivada por los cargos de responsabilidad, que de depender de mí serían relegados de inmediato, si de lo que se trata es de incentivar la eficiencia. En fin, hablo solo desde mi experiencia. Por mí, y si no conllevara tanta corrupción, privatizaría la gestión de todos los hospitales públicos.

Un saludo

5 Me gusta

Yo ya pasé por esa etapa y ahora voy directamente por libre. Es algo que me puedo permitir en la universidad una vez que he renunciado a lo que otros persiguen como pollos sin cabeza, la cátedra. He renunciado a formar parte del rebaño, lo que implica salirme del circuito de la cuadratura del círculo, las notas de prensa (qué buenos somos y qué bien lo hacemos todo) y de los proyectos de investigación que denominan “competitivos”, los de las convocatorias públicas (no voy a decir lo que pienso sobre estas convocatorias en un foro público). Ya sólo trabajo para empresas privadas a través de contratos de I+D para poder aplicar lo que sé hacer al sector productivo sin que el regulador de turno me diga lo que puedo o no puedo hacer o cómo tengo que hacerlo (acabé hasta las mismísimas narices de la última convocatoria en la que resulté agraciado con fondos europeos), lo cual por otra parte me permite aumentar mis ingresos (modestamente, eso sí, todo legal, nada de crear sociedades pantalla…) haciendo lo que me gusta.

14 Me gusta