Totalmente de acuerdo, en un futuro creo que se usará Bitcoin sin tener ni idea de como funciona, y quizás llegue a tener funciones de reserva de valor, medio de pago y unidad de cuenta, que hoy por hoy al menos yo no lo acabo de ver. Actualmente, mas que como criptomoneda lo veo como un criptoactivo para la gente que le va la marcha.

Pero vamos, que lo que veo realmente interesante en Bitcoin es lo que dijo @shurman hace unos días:

Bitcoin fue el primero que llegó y pegó más duro, de ahí el pastizal de capitalización que tiene en comparación con otras, pero a largo plazo, quizás, la pelea entre las diferentes criptos pueda estar en:

Qué cripto tiene un protocolo blockchain más útil para crear un ecosistema relacionado con las finanzas descentralizadas.

En cuál se pueden generar smart contracts “mejores”

Qué mecanismo de consenso se considera más eficiente en términos de tiempo y energía, y finalmente cuál es mas resistente a ataques.

Tengo la impresión, que más allá de los los subidones y baños de sangre de las criptos, la competición en la que están metidos a cara de perro es tener una funcionalidad de smart contracts completa, y ahí es donde entra taproot, que aparte de escalabilidad y privacidad per sé, es un abono para mejorar las cualidades de los pay-to-script-hash (P2SH), que supongo que en el futuro será lo que se considere un smart contract en Bitcoin.

Totalmente de acuerdo.

La única pega que le pongo es que cada vez que me meto más en la madriguera me doy cuenta de que igual BTC es el Yahoo de la época, pionero y muy prometedor… Pero que realmente donde se está mascando el cambio de aplicaciones prácticas es en el mundo DeFi (“quizá” lo que supuso Google en cuanto impacto en nuestra vida, y que está basado en otros protocolos como ethereum…)

Sé que no es comparable una empresa con un protocolo, pero permítame la licencia.

Estoy convencido que la tecnología blockchain resuelve problemas reales y está aquí para quedarse. No tengo tan claro que realmente sea a través de BTC

(no digo que no tenga usos mejores en BTC…pero también sigo utilizando Yahoo finance…)

@fisherB Claramente tengo que investigar sobre taproot (recomiendan algún enlace?)

Me gustaría plantear una pregunta en el hilo. Más allá de como funciona el Bitcoin.

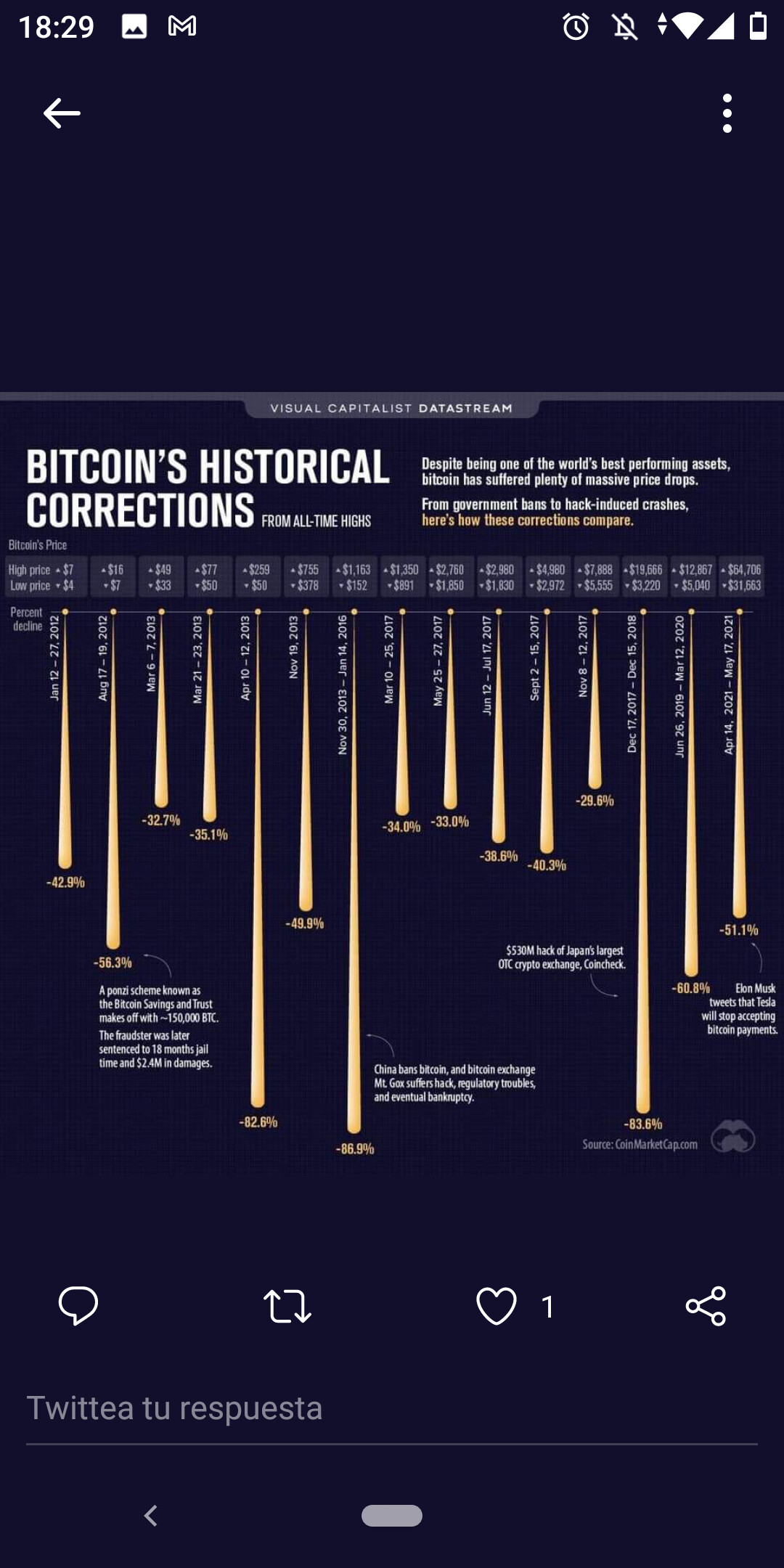

¿Conocen ustedes los casos de productos financieros que, durante periodos de estrés o momentos de mercado concreto acaban de mala manera? Por ejemplo, ya sea por apalancamiento o similares, subestimando la volatilidad de las garantías o permitiendo movimientos extremos de ciertos jugadores etc. Todo ese tipo de hechos, conllevan después la generación de determinadas normativas que a posteriori mejoran y hacen más robusto el sistema financiero. Yo que he vivido desde épocas bastante iniciales el mundo de las monedas digitales, he visto de todo, los exchanges se creaban y algunos no duraban ni un año sin implosionar, cuentas en paraísos fiscales, empresas fantasma en países emergentes, hackeos y todo tipo de manipulaciones de las monedas.

¿Realmente conocen como funciona un exchange y qué técnicas utilizan? ¿si alguien admite un pago o un intercambio en Bitcoin u otra moneda, conocen cual es el método o sistema que se utiliza para mitigar la volatilidad? ¿Conocen la regulación actual existente alrededor de las stablecoins que son muy utilizadas para este tipo de casuística? Lo digo, por que el problema no es el protocolo Bitcoin, es un protocolo conocido y que lleva años en funcionamiento y aunque no se pueden descartar problemas por bugs, no creo que sea la causa de la preocupación de los usuarios, si no la falta de regulación y transparencia de toda la industria incipiente que está rodeando las criptomonedas, a mi, personalmente no me extrañaría que en un momento de estrés o alta volatilidad, o quizás con la manipulación de ciertos actores de un mercado relativamente concentrado más de un exchange tuviera problemas y hubiera un efecto dominó con las garantías o hubiera monedas que perdiesen credibilidad de la noche a la mañana.

Como fue un hecho que la empresa quebró y los partícipes perdieron toda su inversión. Por lo tanto, la valoración que hicieron de la empresa y el precio que le asignaron se demostraron estar equivocados. El precio que usted define como justo fue fruto de una falta, o mala interpretación, de la información que llevó a valorar equivocadamente a una empresa. Creo que tenemos concepciones distintas del término “justo”. O lo estamos utilizando con distinto significado. Usted considera justo el precio que surge de la interacción de la oferta y la demanda en un momento X. Yo considero justo o lógico el precio que refleja más fielmente el activo subyacente. El problema de su concepción de lo que es un precio justo es lo que comenté un poco más arriba. En condiciones de asimetría y opacidad de información, la interacción entre la oferta y la demanda puede llevar a errores de valoración gigantescos, que acaban corrigiendo, no cuando los actores deciden arbitrariamente pagar un precio distinto, sino cuando la información ya es nítida y accesible para todos. Por ejemplo, cuando una empresa que el mercado consideraba positivamente se declara en bancarrota. Tiene como prueba empírica las innumerables burbujas de acciones y activos en el mercado de valores. O las propias estafas. ¿Qué son sino una mala valoración por una información falsa y sesgada? Si, en condiciones de opacidad de información, la ley de la oferta y la demanda fuese eficiente, la aparición de burbujas y acciones recalentadas sería una utopía. Y son bien reales.

No sé si alguna vez ha visto un programa de TV, creo recordar en el canal Mega, llamado “¿Quién da más?”. En él, unos subasteros pujaban por unos trasteros a los que simplemente se les dejaba observar unos segundos su contenido. Luego empezaba la subasta. Al que se llevaba la puja le daban las llaves del trastero y empezaba la valoración de su contenido. La gracia del programa es que, a veces, el precio que se pagaba por el trastero superaba en mucho el valor de su contenido. El subastero había hecho una mala inversión. Otras veces ocurría lo contrario. Es una analogía que relata perfectamente como, en condiciones de poca o nula información, el precio surgido de la oferta y la demanda no se ajusta a la realidad. Y la realidad no es algo sujeto a la interpretación de los pujantes, es el contenido del trastero.

Si está basado en datos empíricos y racionales no puede ser subjetivo. Es una contradicción en sí mismo. Si existen unos datos, externos al sujeto, no hay subjetividad. De nuevo, quizás partimos de una concepción distinta del término “subjetivo”. Subjetivo es lo relativo al sujeto, en oposición al mundo externo. Resumido torpemente, el sujeto puede operar aisladamente, sin injerencias externas. Un imposible pues siempre estamos condicionados por elementos externos, por las condiciones materiales de nuestro entorno. Pero se entiende el concepto. El valor de uso podría ser algo subjetivo. Usted decide el valor que le quiere dar a algo. Pero ¿decide usted, subjetivamente, el precio de las cosas? Por poder, puede. Pero no encontrará comprador o vendedor. Si usted es panadero puede, si quiere, poner las baguettes a 50 euros la unidad. Pero no venderá ni una. El precio es fruto de la interacción de muchas fuerzas externas al propio sujeto, entre las cuales claro está la interacción de la oferta y la demanda, pero también del coste de la materia prima, de la competencia, etc…

A mi juicio, lo “bonito” y fácil, es asumir que “el precio es el lógico pues es el precio al que está cotizando”. Es un razonamiento que no requiere de ningún análisis profundo. Y, en su vida fuera de los mercados, le llevaría a comprar la baguette a 50 euros, pues, si es el precio que aparece en el cartel, será que es el precio justo.

No es una cuestión de criterios, es una cuestión de que esos criterios sean medibles. Existen criterios más fácilmente medibles que otros. En el análisis de una empresa tiene un criterio fácilmente medible como accionista, la generación de caja. Solo tiene que coger los estados contables y sacar números. Si la generación de caja es +X sabe que la empresa, en ese ejercicio contable, genera caja. Ese criterio no es fruto de la interpretación del sujeto. O genera caja o no genera caja, que es la esencia de una empresa y con la que genera valor al accionista. A partir de ahí usted puede hacer las valoraciones que considere oportunas. Pero el precio que esté dispuesto a pagar tendrá relación con el valor, en forma de pago de dividendos, que pueda proporcionarle la empresa, ya sea hoy día o lo que crea que pueda ofrecerle a futuro (aunque actualmente no le genere valor). Los inversores en Tesla hoy en día no están dispuestos a pagar ese precio desorbitado porque si, arbitrariamente, sino porque creen, con la información que poseen hoy en día, que en un futuro Tesla será líder en un mercado que moverá billones y la empresa generará unos flujos de caja que recompensará a sus accionistas y que, a su vez, hará subir el precio de la acción, pues más gente demandará ser accionista, no fruto de la intuición, sino fruto de la rentabilidad de la inversión del accionista.

En el caso de Bitcoin (es extensible al oro) no consigo distinguir ningún criterio de valoración fácilmente medible. Me dice usted “número de usuarios” ¿Qué precio le pone a 10.000 usuarios? ¿A 100.000? ¿A 1.000.000? Su respuesta será “el precio que le atribuye el mercado ahora mismo”. Y volveremos al mismo argumento circular, al ejemplo de WorldCom, las burbujas, el problema de la información, etc… Así que por mi parte dejo aquí el debate. Un saludo.

Excelente aportación como siempre @AlanTuring. A mí también me entran dudas de la utilidad de productos relativamente recientes frente a la inflación. Por ejemplo, ¿servirían los bonos ligados a la inflación frente a una inflación como la de los 70? No ha tenido aún posibilidad de demostrar su utilidad en esos escenarios.

El problema no necesariamente tiene porque venir de no poder servir para el tipo de escenarios para el que están pensados. El problema puede venir por como se comportarían en un escenario en las antípodas de aquellos para los que los que están pensados. Vamos lo que podría pasar en un escenario deflacionario con esta tipología de bonos.

Algo así podría ocurrir con el USDT. A día de hoy el gran punto de fallo de la valoración de las criptomonedas.

El futuro no está exento de exabruptos. Ocurrirán.

Es tan cierto que ocurrirán. Como que cada día las cripto y el Bitcoin tendrán más usos. Es una tendencia macro, el mundo está cada día más conectado y es más tecnológico.

Las empresas y bancos centrales necesitan un instrumento de liquidación que no sea manipulable por su oferta.

Bueno, pues parece que al final toda la subida achacada a las palabras de Musk va a tener su equivalente pero en bajada, por las palabras del propio.

Si no recuerdo mal, estaba en torno a los 10.000 o 15.000 € cuando este señor se posicionó. Todavía queda para llegar a eso.

La verdad es que debe haber mucha gente perdiendo mucho dinero.

Yo, sin embargo, tengo la sensación de que BTC sigue firme su camino de monetización. ¿Quién sabe? A lo mejor en esto también me equivoco. La verdad es que sería una lástima. Creo que BTC es un activo muy interesante para una parte de una cartera de inversión. Pero bueno, no tengamos prisa, ya iremos viendo la película, conforme vaya viniendo.

El ciclo de halving dura de 12 a 18 meses. Todos los bancos de inversión han avisado de que iban a abrir criptoproductos, que aún, no han salido a la luz.

Ahora viene un dump bestial, que empieza por cierto en ETH. Mientras que vemos en el meempool más y más transacciones que se mueven a carteras no muy antiguas que tienen manos fuertes.

Por otro lado, la dominancia del BTC cae. Igual que cayó en 2017 antes del ciclo de crecimiento.

¿No será otra cosa? Me pregunto, simplemente, desde los datos.

¿Los abren porque creen en el activo, o porque hay “dinero tonto” queriendo entrar? Dos gráficos sobre el pasado de bitcoin y hasta el comercial más desinformado sobre su presente y futuro te vende hoy día fácil el producto. Como también se vendían bien los sellos, o la inversión apalancada en ladrillo en el boom, si hay dinero tonto la banca nunca lo rechazará.

Que es verdad que la oferta es la que es (que por cierto, si la limitan en China, habrá que ver qué pasa con la oferta), pero respecto a la demanda, una cosa es la demanda que pueda entrar a corto plazo, y que pueda disparar el precio (a corto plazo, de nuevo), pero lo que debería importar es la demanda a largo plazo (lo contrario, no deja de ser especular, que es legítimo pero es lo que es).

Son muy buenos puntos. A expensas de los múltiples comentarios sarcásticos que se me ocurren sobre esto de solucionar problemas pretéritos, la cuestión es que las transferencias monetarias no son instantáneas, entonces siempre hay un riesgo de que si el activo es muy volátil te puedas comer algo. Por otro lado, ¿cómo se comportan, qué nivel de reservas tienen? ¿Son un banco en la sombra? Son puntos interesantes, desde luego.

No conozco los entresijos en detalle de las operaciones, lo que sí es conocido es como históricamente los exchanges han tenido muchísimos problemas para trabajar con bancos y aún más problemas en el caso de algunas monedas, el caso de la stablecoin Tether es el más conocido, donde se promete mantener una equiparación de 1 dolar usa por cada Tether, en este caso en concreto han ido saltando de sitio en sitio cada vez que “les cerraban la cuenta”, mintiendo sobre para qué la utilizaban u otros X motivos y a día de hoy siguen sin responder a las peticiones de mostrar las reservas de dólares que prometen. Al final muchos exchanges acaban en paraísos fiscales, como binance en islas caimán, huobi en las seychelles, etc ( lo cual es legítimo si las condiciones y la legalidad son ventajosas ). Hay que entender que las stablecoins son bastante utilizadas para mitigar la volatilidad en las transacciones y si por ejemplo alguna moneda como Tether acaba petando no se sabe muy bien qué efecto puede tener.

La “idea” de activo digital como moneda, contratos inteligentes, tokens o en la forma que se quiera. Yo sí creo en este concepto, usando la tecnología para llevar a su máxima expresión el intercambio.

La tecnología con la que se implemente ( el software con las matemáticas correspondientes etc ). Me parece que esta parte necesita mejorar mucho y lo hará.

Las justificaciones que mencionan algunos, como que son o pueden ser “reserva de valor”, “una moneda alternativa”, “descentralizada e independiente”, etc etc, que ya me parecen muy cuestionables.

La legislación, supervisión y normativa más allá de la idea de “descentralización” a mi me parecen inevitables y eso no se va a solucionar con el blockchain, si no con unas regulaciones utilizando el sistema legal gubernamental correspondiente, convirtiéndose en activos invertibles de diversa índole. Pese a esto, para mi lo más probable es que cada estado acabe con su propia divisa digital y las existentes en la actualidad acaben utilizándose de manera residual en ciertos ámbitos, o siendo perseguidas si acaban quitando cuota de poder gubernamental quedándose en la ilegalidad. No creo que podamos desvincular el sistema “digital” del mundo físico, al menos no de momento.

Y obviamente nada de esto, que son “pajas mentales”, impide que uno haga un teforras con una apuesta por alguna moneda, el ratio riesgo-beneficio ya lo establece cada uno.

Precisamente porque es imposible diferenciar el blockchain, de la reserva de valor, de la descentralización y su legislación, Bitcoin podría hacer lo que dice que puede hacer.

Tether es algo ajeno a Bitcoin, la legislación de EEUU es algo ajeno a Bitcoin. En cambio, no puede haber una moneda digital sin solucionar el problema de los generales bizantinos para impedir el doble gasto en un entorno sin confianza, o al menos, esta es la mejor manera que se ha encontrado hasta ahora. No puede haber una moneda digital descentralizada si no se protege la privacidad de sus usuarios, dejándoles ejecutar un nodo bajo las normas determinadas por el software.

Si no se cumplen los ideales cypherpunks a partir de los que se creó, Bitcoin no es nada. Si Bitcoin no es reserva de valor, moneda descentralizada e independiente, ¿qué es? Paypal y CBDC’s ya tenemos y tendremos de sobra.