Mirando la evolución del bitcoin es muy fácil entender porque el juego al que se juega dependiendo del precio puede llegar a ser tan distinto, y más teniendo en cuenta que se suele utilizar como argumento que algunos inversores buscan mantener el poder adquisitivo a largo plazo.

Vamos a poner el gráfico en 3 fechas concretas con un margen temporal de un año aproximadamente entre cada una de ellas.

Pongamos como referencia al inversor del 20 de febrero de 2020. Compró a unos 8900 euros.

Hacemos un ejercicio de ciencia ficción y ponemos que en febrero de 2030, la inflación de esos 10 años ha sido de un 50% acumulado. El lector puede variar ese número a su gusto.

Para este inversor, con que el bitcoin cotice a unos 13350 euros va a lograr mantener su poder adquisitivo con el bitcoin.

Sin embargo, para el inversor que compró bitcoins a 3170 un año antes, aunque la inflación fuera ligerísimamente superior al 50% (añadir la inflación del año que entró antes), su rentabilidad habrá sido significativamente superior a haber batido la inflación. De hecho habrá logrado en esos 11 años una rentabilidad alrededor del 10% ajustada a inflación (uan rentabilidad muy alta para cualquier activo).

Si ahora nos ponemos en el caso del inversor que compró a casi 46300, a un precio final en 2030 de 13350, donde el inversor de febrero de 2020 había conseguido mantener el poder adquisitivo y el de febrero de 2019, lograr una rentabilidad ajustada a inflación muy elevada, este inversor de febrero de 2021 habría cosechado pérdidas significativas.

3 inversores en lo mismo, cambiando el precio de entrada y 3 resultados con una dispersión muy importante.

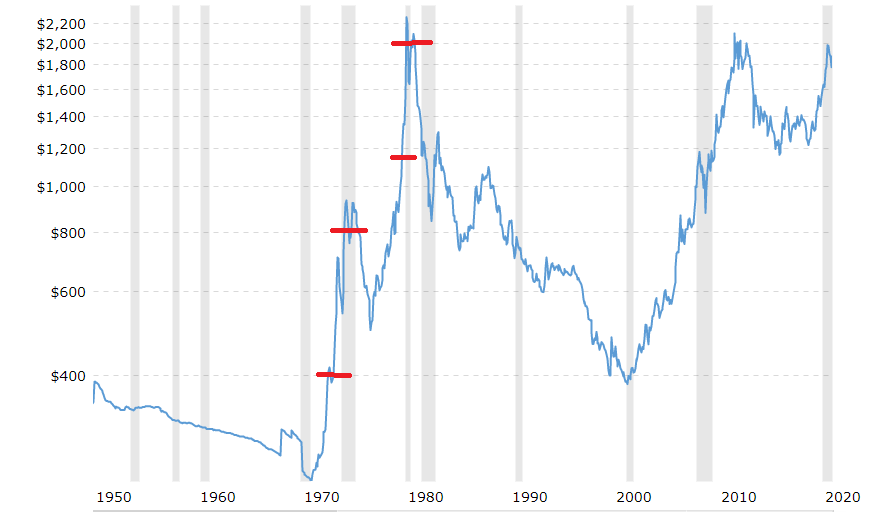

Ojo que esto no sólo pasa en el bitcoin. Hace un tiempo puse un ejemplo sobre el oro en el mismo sentido, aunque no tan exagerado (o si quieren mirándolo a un plazo mucho más largo). La distinta percpeción de los inversores en el oro sobre si mantenía o no el poder adquistivo según la línea roja a la que habían comprado.

Al final es un error tremendamente fácil de cometer, confundir la rentabilidad promedio de algo, incluso de activos con largos historiales a sus espaldas, con la rentabilidad que un inversor concreto puede terminar consiguiendo incluso en periodos largos

En el segundo caso, se debería mirar la posible dispersión de rentabilidades y la propia volatilidad del activo para entender lo mucho que pueden diferir según las épocas.

En las buenas épocas mucho inversor en renta variable comete ese error. Entra después de buenas rentabilidades, esperando que las rentabilidades futuras desde el momento que entró sean iguales al promedio histórico. Luego cuando se encuentra periodos de 5 años o incluso de 10 años donde la rentabilidad que ha obtenido está lejos de la histórica, igual cree que le han engañado (o se ha autoengañado). La realidad es que hay muchos periodos de 5 años (o de más) donde la rentabilidad ha estado sensiblemente por debajo de la histórica (y otras que ha estado sensiblemente por encima).

En realidad cuando se viene de una época por encima es cuando se tiende a creer que es más posible que esté en los mismos niveles históricos o por encima desde el momento que se entra, cuando en realidad suele ser a la inversa, y es más fácil lograr la rentabilidad histórica cuando se viene de un periodo donde ha estado por debajo. Aunque esta afirmación también contiene su dosis de dispersión.