El argumento del management es que por su modelo de negocio no pueden tener años demasiado malos. Y que si por lo que sea algún año flojean, tienen la deuda estructurada de tal manera que no les ahogue.

Nuestro trabajo como inversores es si les creemos o no

Es un punto interesante el que comentan. Posiblemente la financiación sea lo más relevante (y el balance en general) a la hora de mirar este tipo de empresas que hacen grandes adquisiciones.

En la mayor parte de las empresas que toca Andrew Brenton (el tortugo jefe) casi siempre hay historias raras con la deuda: parece que es a tipo fijo pero luego en realidad la tienen capada, hay bonos convertibles a un precio de conversión que parece ridículo pero por otro lado tienen coberturas y el precio real de conversión es muy distinto… No sorprende que con estas historias a las espaldas, siempre estén sacando pecho porque en más de 20 años no les petase ninguna empresa .

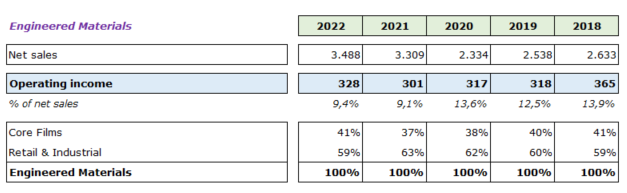

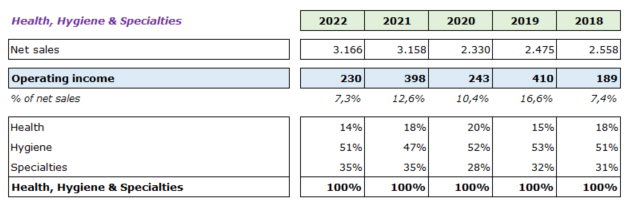

Muchas veces, identificar un management que sea bueno con estas cosas puede marcar la diferencia en negocios aparentemente mediocres como el fabricar frascos de plástico, puertas y ventanas, hornos para restaurantes o escaleras.

Pinta muy bien.Terminará por ser un consolidador de mercado, con un balance saneado (dejémoslo en en apañao jajaja) y una bonita historia compounderista de esas que tanto gustan, a toro pasado, a los buscadores de imposibles. En ese punto se la habrá que vender a esta gente que compra todo en el máximo entre los máximos y despedirse porque harán seguro alguna locura y vuelta a empezar

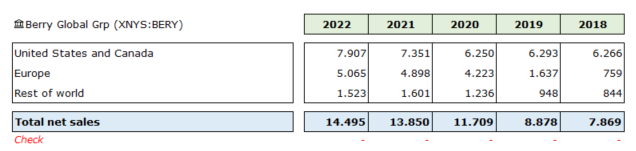

Con sus particularidades, pero en cierto modo está compañía me recuerda a Clarus corp. Con la salvedad de que ésta última está menos apalancada y en un sector más cíclico, aunque diversificada en 3 patas.

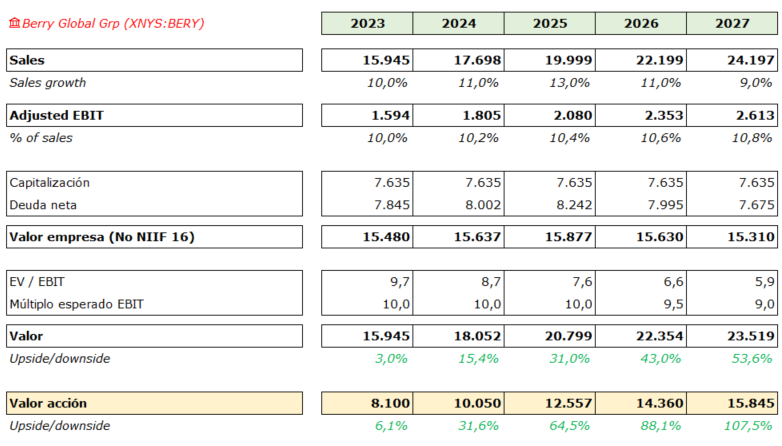

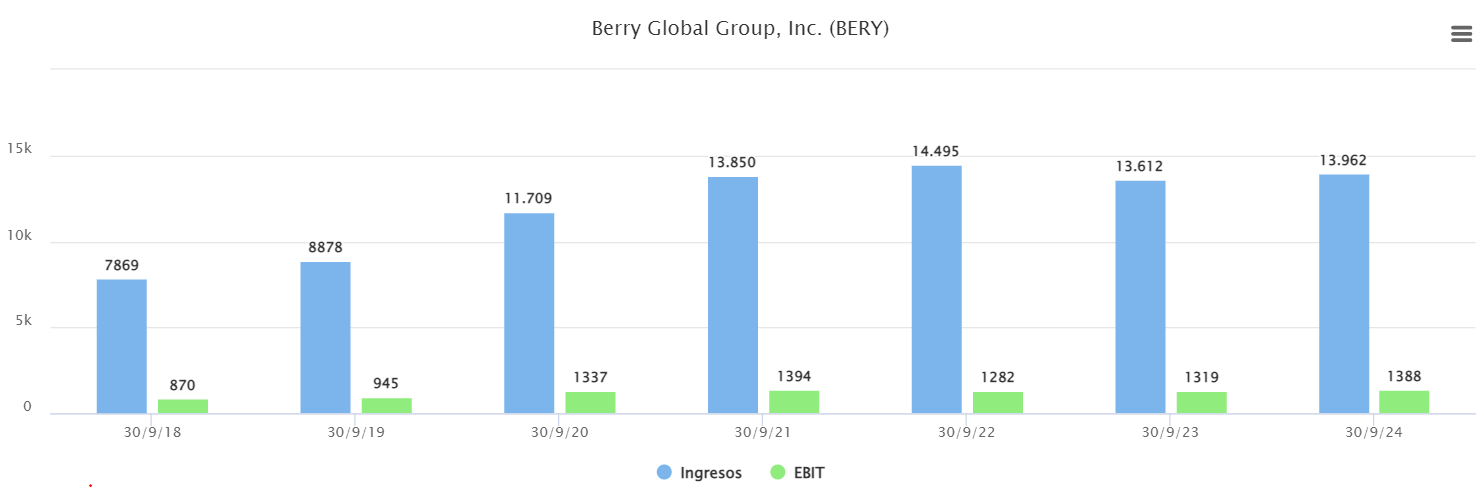

Vamos a asumir que sigue repartiendo poco dividendo, sigue apalancándose para crecer y que crece al 10% anual en ventas aproximadamente, mejorando un poco año tras año sus márgenes por ir teniendo cada vez más cuota y mejor escala.

La pregunta del millón creo que es que la empresa logre crecer orgánicamente al 10 % los próximos años, de forma que no se efectuen adquisiciones de gran tamaño (o que impacten de nuevo en la deuda neta de la empresa).

Es decir, en Berry:

crecimiento 10 % + no adquisión = Mejor escenario posible.

La proyección esa y más de manera lineal me parece imposible.

Habrá picos que haga por adquisiciones fuertes seguro y ese 10% dudo mucho que lo consiga orgánico (hablando de crecimientos de beneficios sin considerar que recompre acciones y suba el EPS).

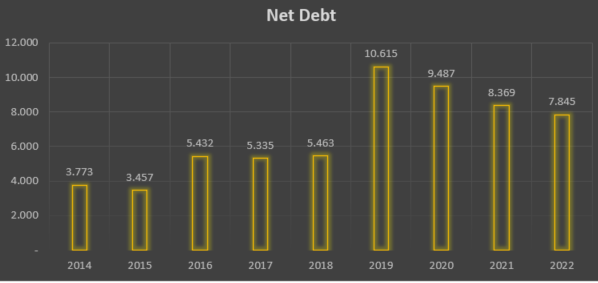

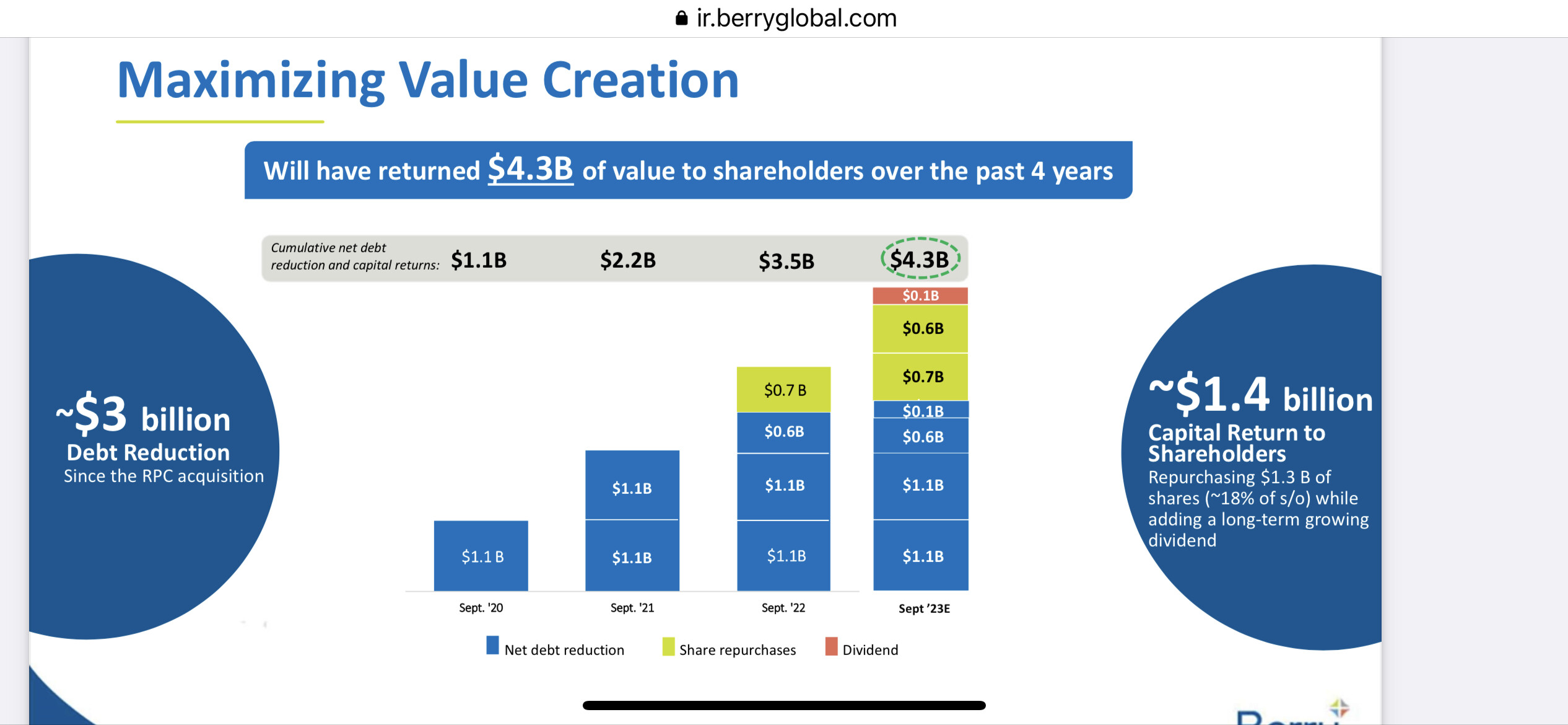

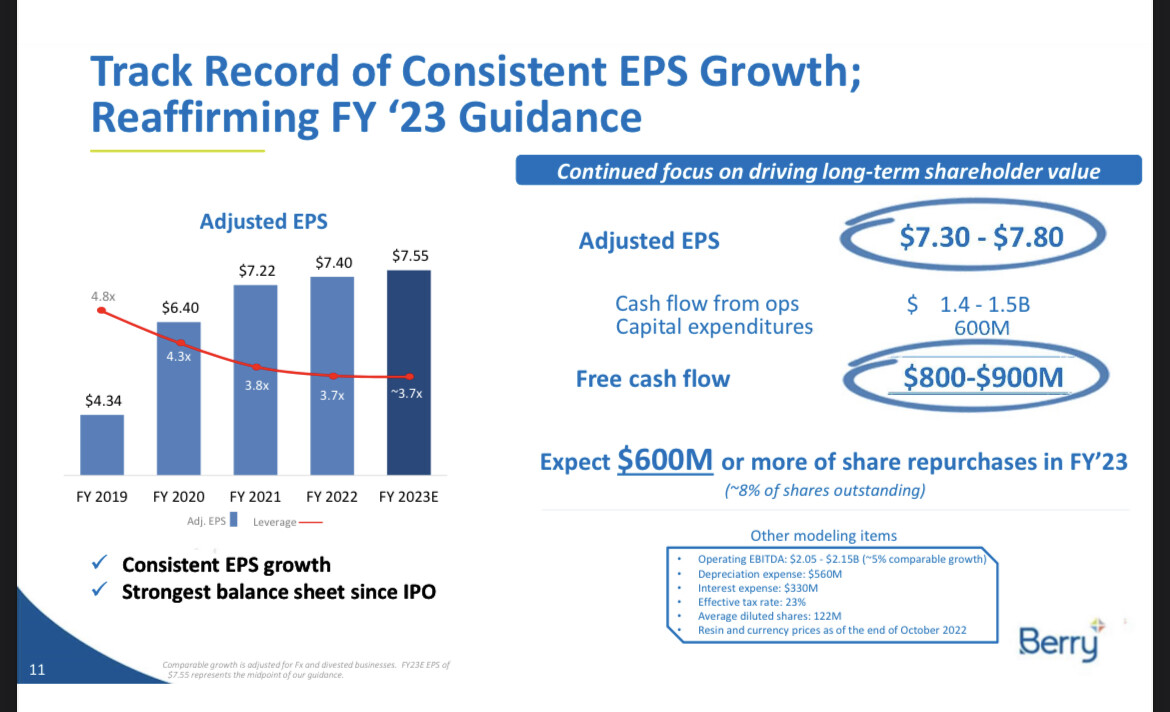

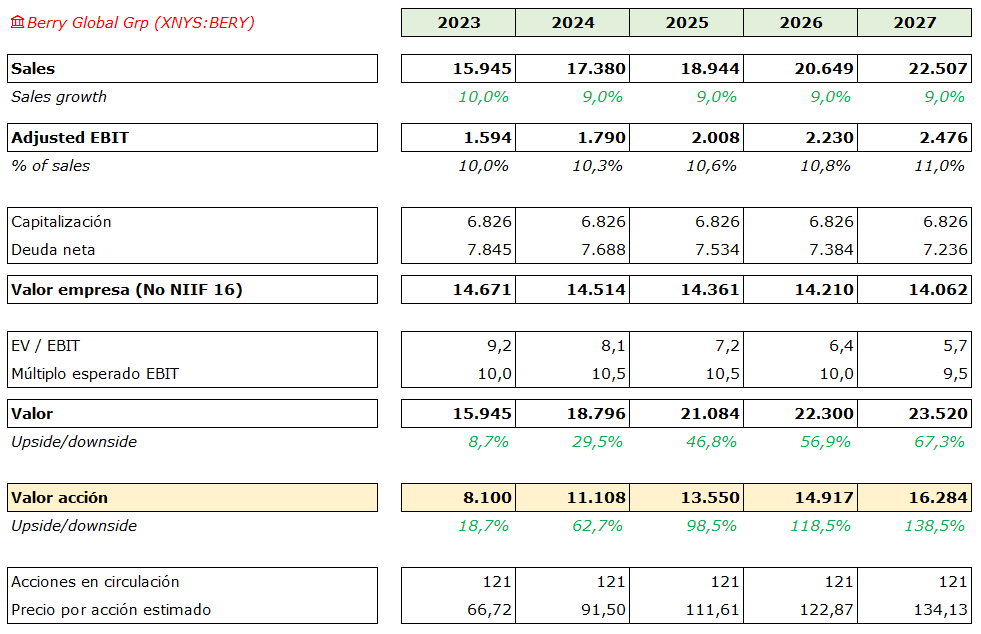

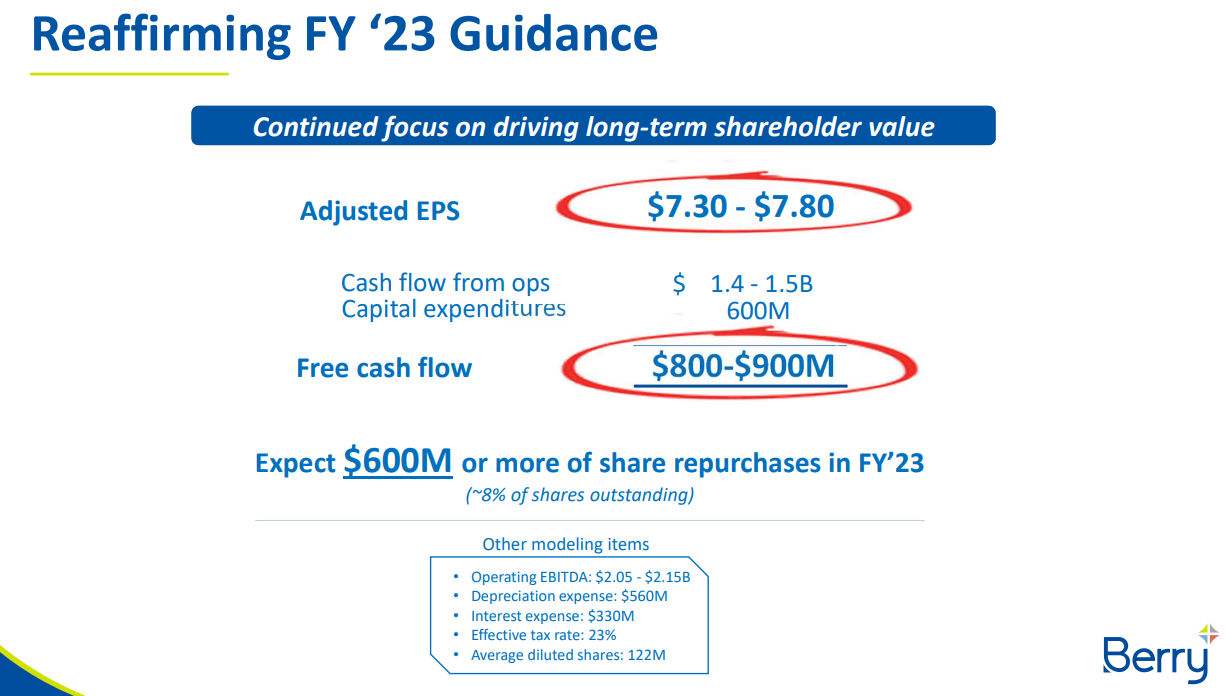

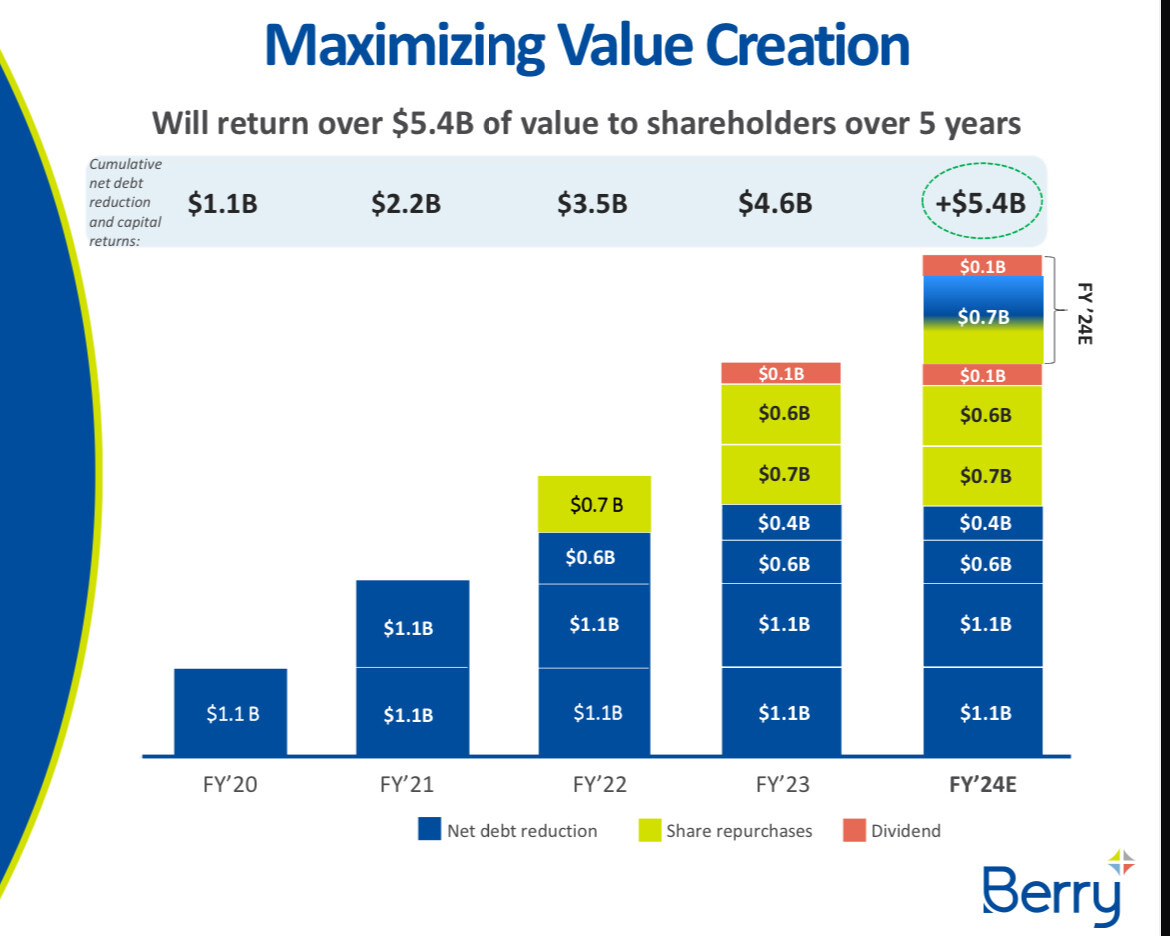

Los planes de la empresa para esté año son dedicar 600 M$ a recompras y otros 130 M$ (aprox) a dividendos. Sumándole a ello un CAPEX de en torno a 900 M$ y una deuda cuyo coste financiero crecerá paulatinamente, poco margen tiene para M&A.

Dedicar caja a recompras y dividendo podría ser indicativo que el management ve pocas opciones de crecimiento. Aunque también podría indicar simplemente que la acción está muy barata y las alternativas son menos interesantes.

Recompras a un Price/FCF < 10 como al que cotiza Berry implica retornos superiores al 10%; no sé cuales son los múltiplos que se pagan en este sector, pero me extrañaría que hubiera TIRes tan altas en un sector maduro y con poco riesgo como es la fabricación de plásticos.

En cualquier caso, según como yo lo veo, con la acción a este precio y con el programa de recompras/dividendo no es necesario que crezca a un 10%. Asumiendo:

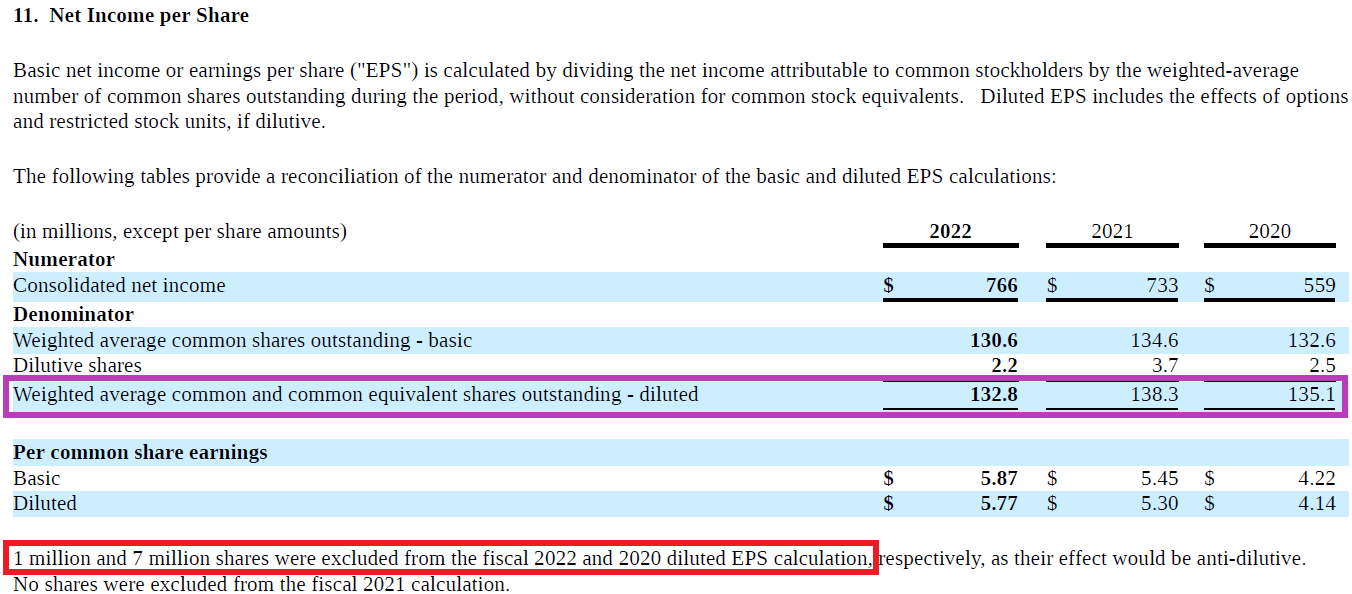

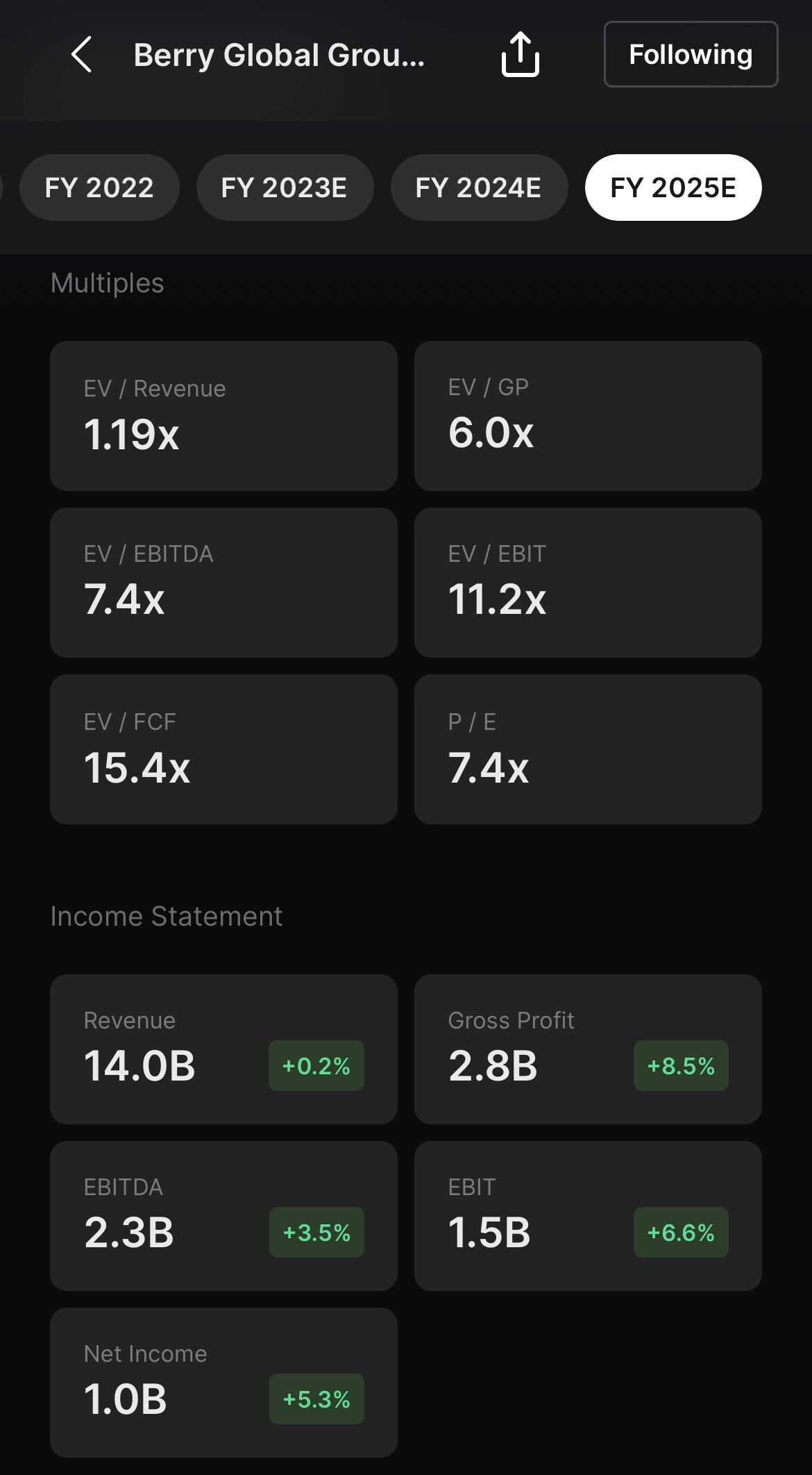

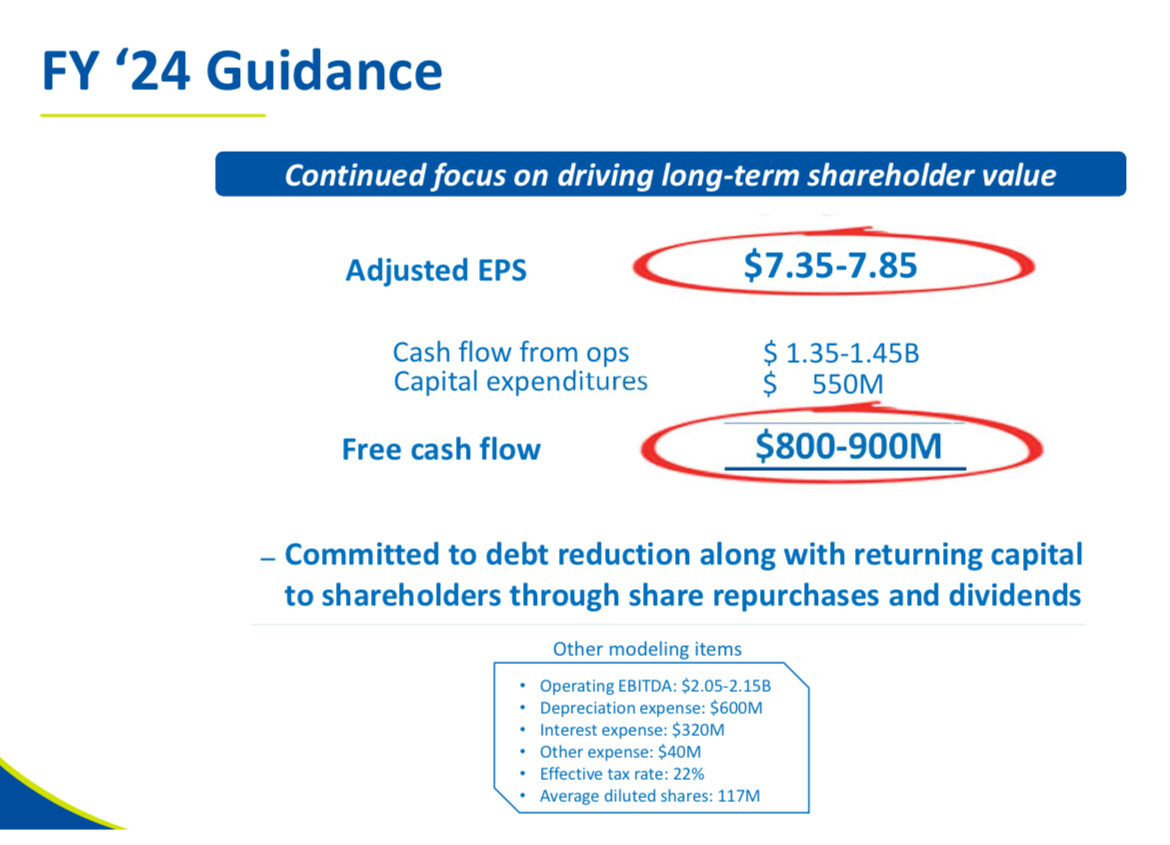

8% de aumento de EPS por recompras (600 M$ del guidance al precio de hoy de 58$/acción)

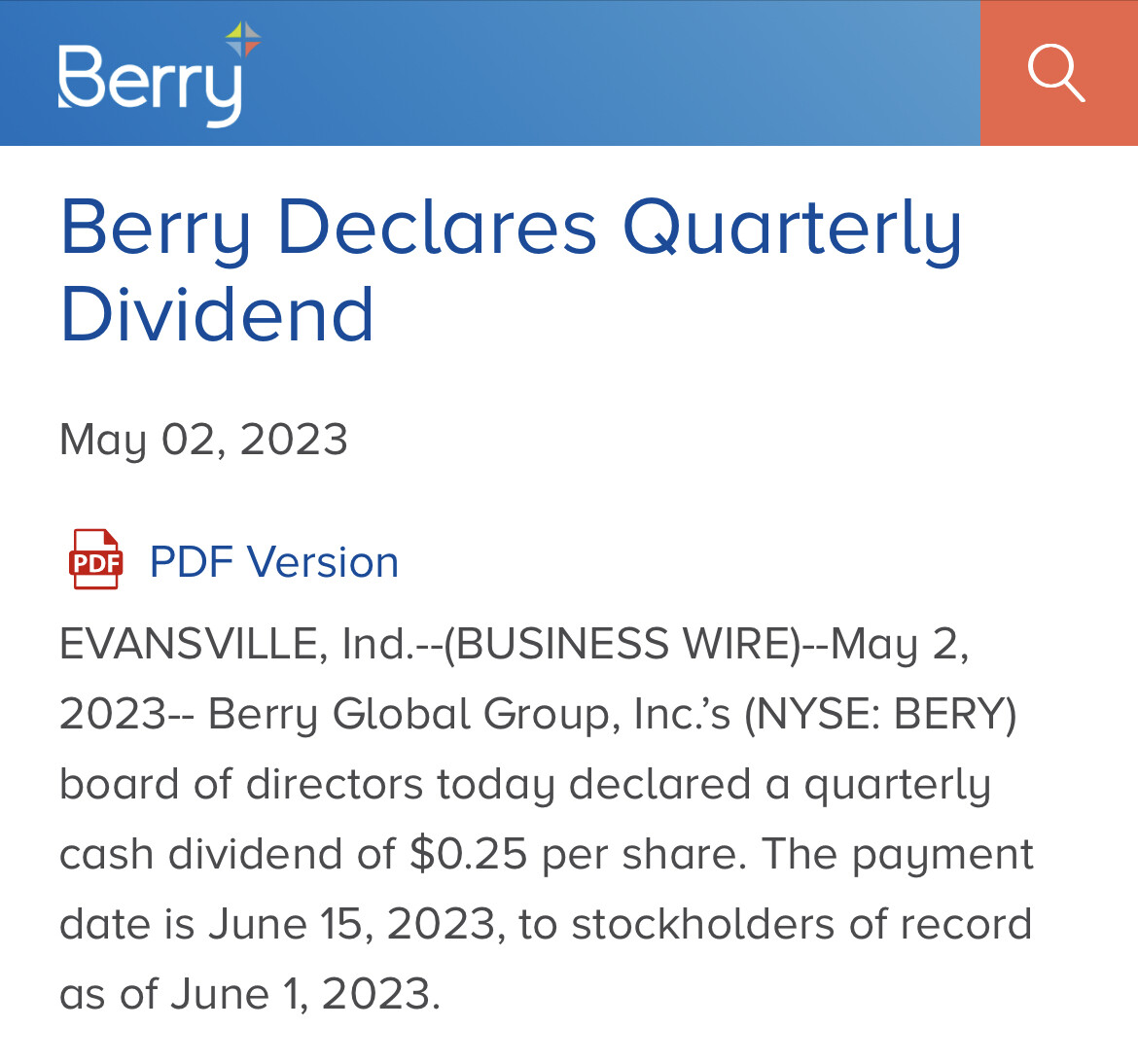

2% de dividendo anual (0,25$/trimestre)

Crecimiento de precios en línea con la inflaccion

Tendríamos un retorno real (descontando inflación), del 10% anualizado sin necesidad de grandes operaciones de M&A ni crecimiento orgánico significativo.

El único gran riesgo que le veo es que no sea capaz de repercutir el aumento de costes de capital (subida de tipos de interés) a los clientes, y que debido a ello, en vez de recompras/dividendos, se tenga que dedixar ese flujo de caja a repagar deuda. No sería un escenario horrible, pero sí que creo que implicaría una cotización plana durante varios años.

Esperemos que no haya sido yo muy optimista con los crecimientos

Es posible que al final el valor converja pero por recompra de acciones, que están como locos ahí quitándoselas a los accionistas para eliminarlas y yo en los modelillos siempre las dejo estáticas.