Nuevo CEO en Berry y nuevo enfoque estratégico:

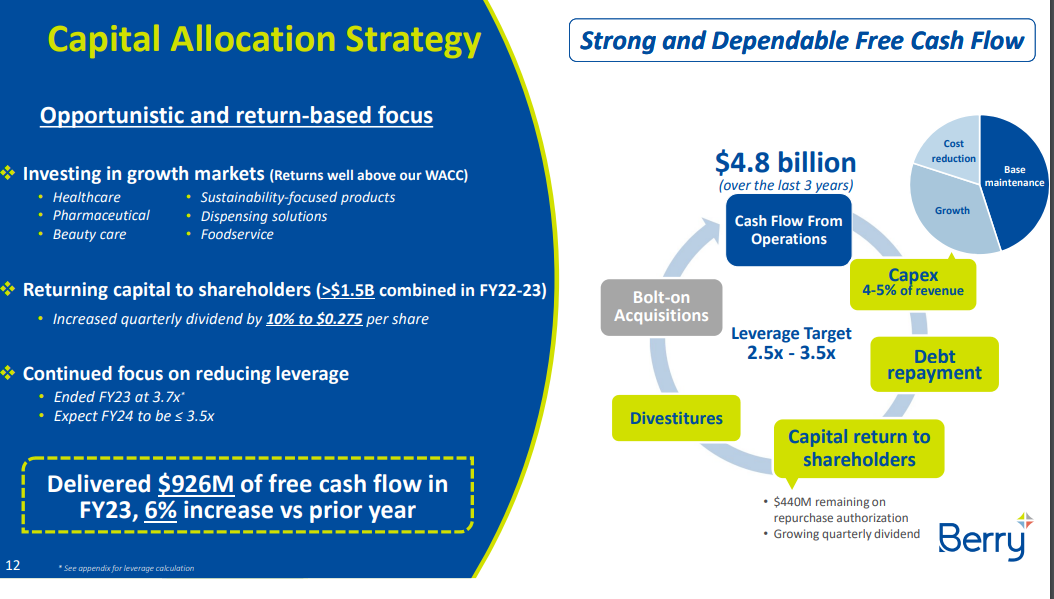

- Mantiene menor apalacamiento. (Deuda Neta / EBITDA objetivo pasa de 3-3,9x a 2,5 - 3,5x)

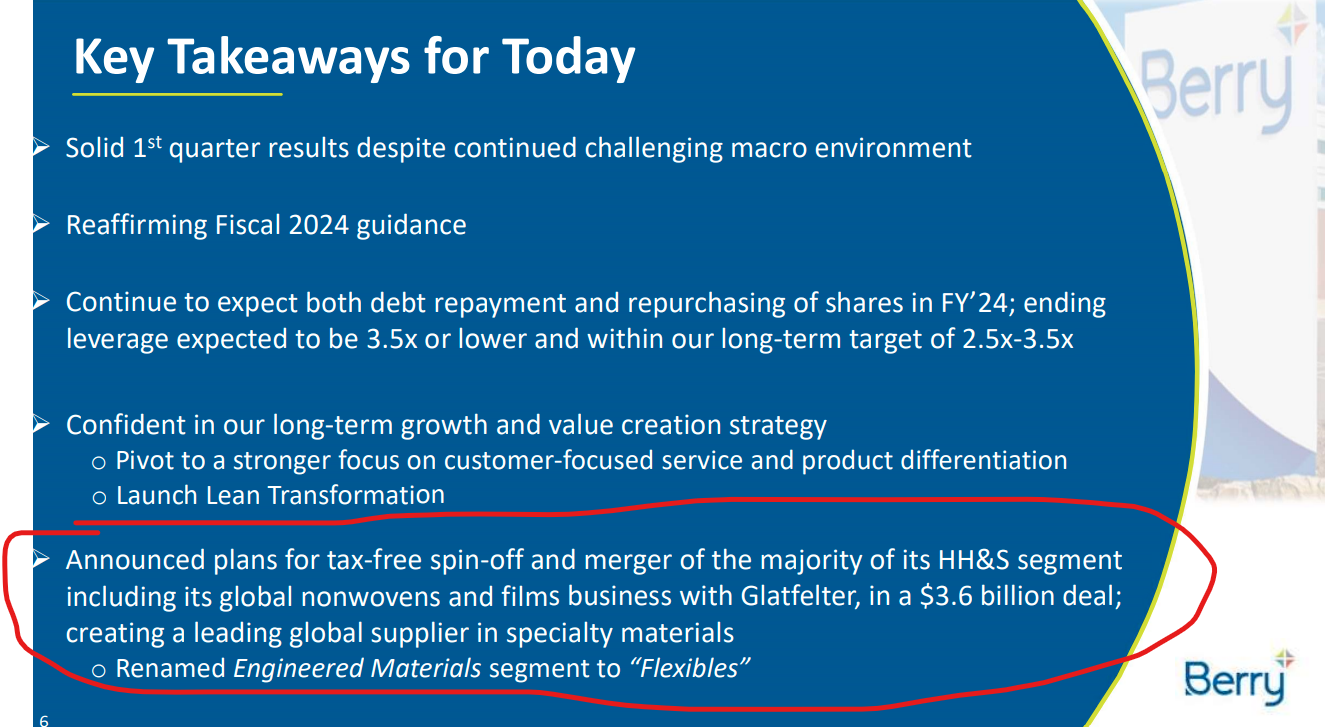

- M&A. Pone el foco en crecimiento orgánico (nuevos materiales reciclados/recicables), no solo descartando nuevas adquisiciones sino que abre la puerta a vender el segmento entero de Healthcare, que aporta entorno al 15-20% del EBITDA. Interesante el motivo. Crece más que el resto de segementos PERO requiere más CAPEX y es más cíclico.

- Subida de un +10% del dividendo, dándole más peso respecto a las recompras. Fijense que en anteriores presentaciones destacaban las recompras, poniendo el dividendo en un 2º plano, mientras que ahora están al mismo nivel.

Recomiendo leerse la conference call a aquellos que sigan la empresa, el nuevo CEO da detalles interesantes de hacia donde quiere ir.

Berry durante la última década ha sido lo que podemos calificar como “compounder”, mostrando gran habilidad asignando capital, ya fuera a través de M&A en el pasado, o recompras en la actualización. Sin embargo, creo que el nuevo CEO quiere transicionar hacia un modelo más “yielco/dividendo creciente”. Es decir, retornos más estables y predecibles, riesgos muy controlados (menos deuda), y un dividendo creciente complementado con recompras.

Creo que esté cambio de enfoque tendrá como resultado una empresa mucho más tranquila y predecible, lo que aumentará el múltiplo al que cotiza, que a su vez hará que el retorno esperado (recompras + dividendo), sea menor. Es normal, menor riesgo, menor retorno potencial a largo plazo.

Como accionista no sé la verdad cual de las dos enfoques prefiero, pero de momento y a estos precios, tengo claro que no voy a vender ![]()