No tengo ni idea de quien es ni de donde ha salido. Simplemente me ha llamado la atención su tuit (o como se escriba). He entrado en su web por curiosidad y resulta que es para suscriptores, lo cual no es buena señal.

2 Me gusta

Me fascina la cualidades que tiene para presumir del importe de sus aportaciones y su cartera. Sinceramente me parece triste tener que gritar a los 4 vientos en Twitter cuanto dinero tienes. Pero de todo hay en esta vida. Incluso gente que le rie las gracias vía email por 10 euros al mes.

8 Me gusta

Bueno, la aportación del lunes la puede vender el martes y volver a meter el miércoles. Son todo aportaciones ordinarias, no periodicas. Este señor no es nudista, es exhibicionista.

Pero bueno, como anecdota está bien.

10 Me gusta

Hace como que habla de Baelo pero el muy sinvergüenza sólo quiere presumir de euros. Me da bastante grima la gente así.

11 Me gusta

Según esas cuentas, entre Bund normal y ligado a la inflación tiene un 28.67%. La parte de renta fija corporativa a corto plazo también es de máxima calidad crediticia y supone un 6.59%. Y sumando el efectivo a todo lo anterior sale un total de 39.38%.

Vale que no es estrictamente un 40% de RF triple A, pero creo que el concepto que quería transmitir @agenjordi está bien planteado.

10 Me gusta

Si mal no recuerdo en cuanto a renta fija corporativa se permite que sean “sólo” doble A. Si no no podría diversificar más que en dos compañías: JNJ y MSFT. Y la primera la lleva en cartera como acción.

1 me gusta

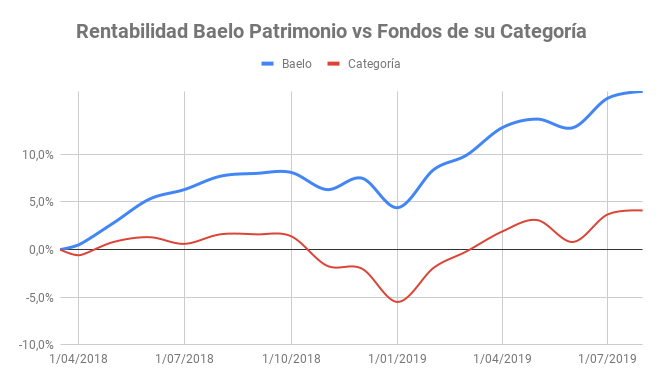

Curioso como cambia la gráfica

- Gráfica de la newsletter del gestor

- Gráfica de FT, con VL diario

Curioso también que ahora compare con Permanent Portfolio (HBPP), pero no lo hiciera en marzo-abril 2020. En el último año lo hizo por primera vez en mayo, casualmente cuando Baelo empataba con HBPP. Igual soy malpensado …

17 Me gusta

Entrevista a Antonio Rico en Héroes del Dividendo.

5 Me gusta

El IPC+4% es un benchmark durísimo históricamente. No cuando la inflación está como los últimos 30 años pero es un bencmark que por ejemplo entre 1966-1981 ni una cartera 100% renta variable consiguió acercarse.

No tengo los cálculos hechos pero diría que en ese entorno de mercado una cartera 60% RV+40%RF igual se quedó un 5% o un 6% anual de ese benchmark.

15 Me gusta

Ha tenido varios benchmarks, incluso se llegó a comparar con el índice morningstar de su categoría, que para mi no tiene ningún sentido.

Yo tengo claro cual es su benchmark natural, una cartera Bogle 60/40 con fondos indexados y ya si se quiere afinar usando fondos indexados de TIPS, govies y REITs lo más cercano posible a los pesos del fondo o un ETF de dividendos en lugar de un MSCI World, lo de los royalties/mineras es para la galería con el % que tiene, así que ese no haría falta ni meterlo en la ecuación, la cartera permanente no se parece en nada a Baelo y personalmente no la veo como una alternativa al mismo, pero bueno, alguna razón tendrá para incluirla, aunque noto bastante mezcla de conceptos.

21 Me gusta

Yo también pienso que el benchmark es el 60/40 Bogle.

Lo de compararse con cartera Permanente no tiene sentido

6 Me gusta

Es el que usa en la pagina de cartera en tiempo real. Reza “60% Global Div Aristocrats/40% RF Euro”, pero desconozco a qué índices se refiere en concreto.

1 me gusta

Viene en el folleto CNMV

índice 60% S&P Global Dividend Aristocrats Total Return Index + 40% Bloomberg Barclays Euro Aggregate Corporate Total Return Index Value Unhedged EUR

Yo prefiero MSCI ACWI y quitar la parte corporate del BbgBarc

1 me gusta

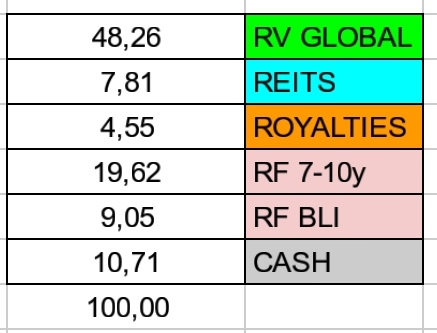

Les comparto distribución de activos y listado de empresas REITS+ROYALTIES a fecha 07/03/21:

8 Me gusta

Aunque lo que apunta es curioso cuanto menos, no me mosquea tanto porque son comparativas conocidas desde el principio y que se han ido manteniendo.

Desde luego el VL diario da más miedo que el gráfico de la carta quincenal, pero tiene sentido que sea así y que Baelo se supone que no hay que ir mirándolo día a día (¿hay algún fondo que sí?).

El día que toque ir apagando algunas de estas métricas porque no nos dejan bonitos sí que me mosquearé.

2 Me gusta

Aprovecho para compartirles si no hay inconveniente el enlace de invitación al grupo de Telegram de partícipes/inversores interesados en Baelo:

1 me gusta

Lo que no hay duda es de que el fondo capto muchos inversores de dividendos provenientes de operativa con acciones que se sumaron al carro sin contar con ese 40% de RF.

2 Me gusta

Algunas curiosidades .

Siempre que he visto carteras de Baelo (ojo igual alguien me desmiente dado que no estoy mirándolas habitualmente) el % de renta variable era algo inferior al 60%. Una diferencia no muy importante pero ver que tiene tendencia a ajustarlo algo a la baja,da cierta sensación que al gestor la volatilidad le gusta más bien poco.

Aunque no he seguido el debate supongo que el cambio de un tipo de empresas de oro por otro tipo tiene que ver con esto. Diría que Bernstein, cuando sugería utilitzar mineras de oro en un % del 2-3% precisamente lo que quería hacer era generar (y aprovechar) su volatilidad a la hora de rebalancear. Un ejemplo interesante, con bastante miga, sobre que nos puede aportar/lastrar el rebalanceo en términos de rentabilidad adicional pero también de cierta incomodidad en según que escenarios.

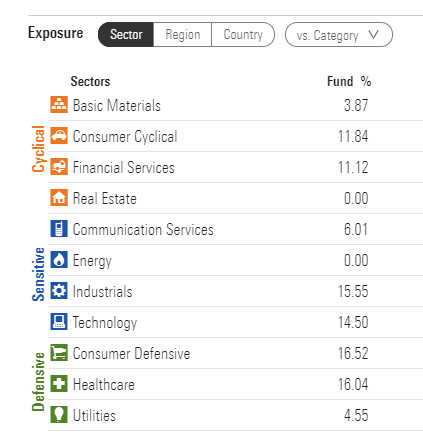

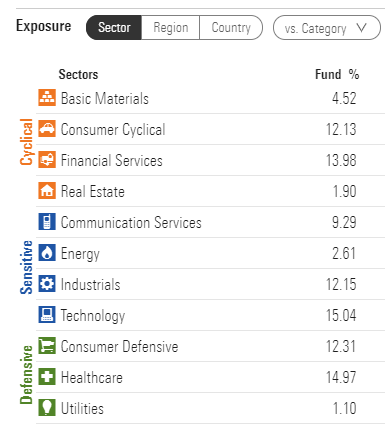

Otra cosa a analizar es la posible diferencia de distribución sectorial con distintos ETF’s de dividendos de los que se suelen citar. El hecho de ponderar por capitalización pero luego no incluir muchos valores para lo que sería una estrategia más típica de según que ETF’s,. no sé en que medida puede cambiar las propiedades de una cartera.

A tener en cuenta que la cartera de Baelo incluye también un plus de empresas de Inmobiliario y Materiales Básicos (oro).

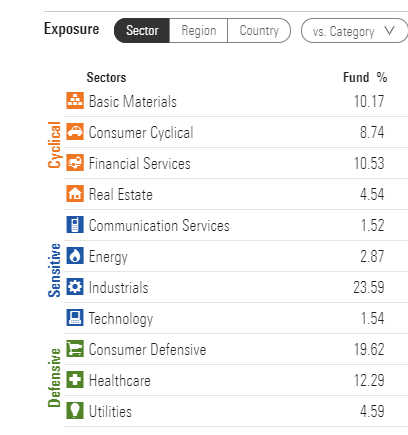

Aquí tienen la distribución sectorial del VIG compuesto por 212 acciones

y aquí tienen la del NOBL compuesto por 66 acciones

Finalmente la del VIGI compuesto por 422 acciones

17 Me gusta